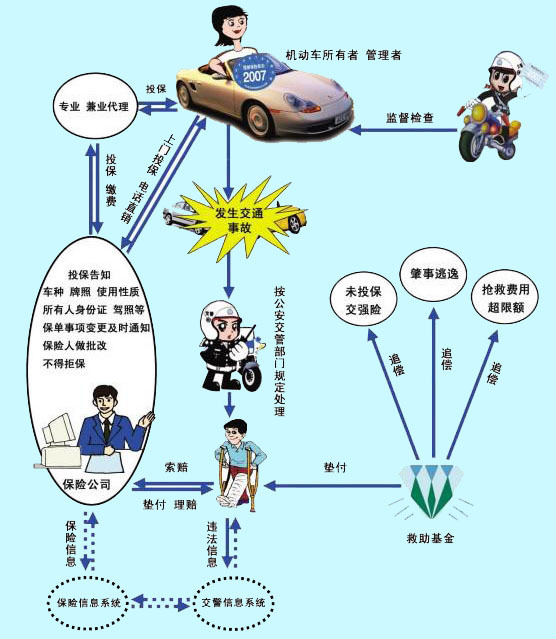

机动车交强险责任限额(2008年2月1日后)

机动车在道路交通事故中有责任的赔偿限额:

■死亡伤残赔偿限额:¥11万元

■医疗费用赔偿限额:¥1万元

■财产损失赔偿限额:¥2000元

机动车在道路交通事故中无责任的赔偿限额:

■死亡伤残赔偿限额:¥1.1万元

■医疗费用赔偿限额:¥1000元

■财产损失赔偿限额:¥100元

交强险最终保费=基础保费×

(1+与道路交通事故相联系的浮动比率)×

(1+与交通安全违法相联系的浮动比率A)

交强险的基础费率:

交强险的基础费率共分42种,家庭自用车、非营业客车、营业客车、非营业货车、营业货车、特种车、摩托车和拖拉机等八大类42小类车型保险费率各不相同。

但对同一车型,全国执行统一价格。

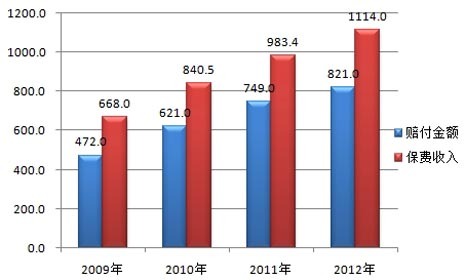

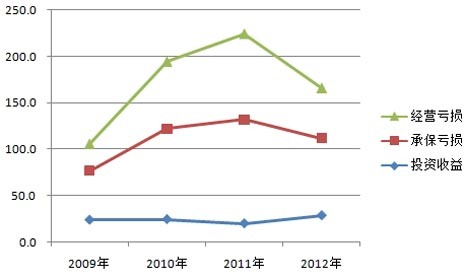

不过,难,不等于不看好,不等于不行动。外资财险公司在中国开拓车险市场,将走出一条怎样的市场化之路?现代财险董事长赵镛一表示,过去几年国内的交强险经营确实面临亏损,但并不能断言中国车险市场前景不佳。交强险经营亏损是因为它并非单纯的商品,同时具有很强的社会保障功能。

根据我国保险市场现状,对交强险保费调整要审慎,可适时采取减免交强险营业税,对经营货车、拖拉机等高成本、高赔付车种给予一定补贴等措施。政府、企业、监管机构的责任义务界定不清,保险公司难以做到“不盈利不亏损”,而且“不盈不亏”这种说法本身,就缺乏市场化的原则。

交强险制度的实施为保护交通事故受害者合法权益,促进交通事故快速处理,维护社会稳定上发挥了积极有效作用。作为一项非盈利项目,却让企业自负盈亏的制度,交强险却遭遇连年亏损,迫切希望得到税收优惠。高国富建议,免征交强险营业税或降低营业税税率及税基,以改善交强险经营亏损的现状。

要免征或减免营业税的话,还需要考虑两个问题,我国交强险经营亏损不是全国都亏损,其中交强险亏损比较严重的是江苏、浙江等沿海一带地区,而内陆某些省份交强险则是盈利的,如果要减免营业税是否可以进行地方性差异化减免,比如说在一些交强险亏损比较严重的地区先试点一下,看看效果怎么样。