不支持Flash

|

|

|

|

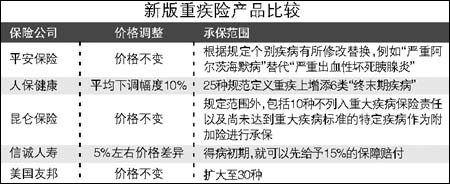

保障范围全线升级 保险公司比拼新版重疾险http://www.sina.com.cn 2007年07月31日 23:25 北京商报

昨日,中国人寿北京分公司的张琴英忙得昏天黑地,因为昨天是国寿康宁终身重疾险销售的最后一天,她的很多老客户都赶在最后一天签单。“这几天来都非常忙碌,光是帮客户签康宁的保单都忙不过来。”张琴英表示。昨天,她一口气签了5张康宁的保单,其中有一个客户不到半个小时就做出了签单的决定。这位客户在接受记者采访时表示,之所以选择老的重疾险产品,看中的就是它理赔的宽松度。

从今天开始,我国首个《重大疾病保险的疾病定义使用规范》开始实行,所有上市销售的重疾险新产品必须要符合新标准的要求,国内200多款重疾险产品面临停售或升级。记者昨天了解到,北京的不少寿险公司已纷纷推出了新版的重疾险产品,不符合新标准要求的老版重疾险大都已经停售。而新版的重疾险产品,无论在保障范围方面还是定价方面,较之从前都有所调整。 保险公司争抢新阵地 保障范围全线升级 8月1日大限已至,老版重大疾病险昨日正式全面退出市场,很多公司的新版产品也纷纷揭开面纱,保险公司掀起新一轮重疾险市场争夺战。据记者了解,目前中国平安、泰康人寿、人保健康、信诚人寿、昆仑保险、美国友邦等保险公司均已推出新版重疾险产品,并对产品的范围、价格进行重新包装界定。也有海康等保险公司宣布直接将老重疾险产品进行升级,除了保障范围变化以外,其他资费等均保持不变。 一位寿险公司负责人告诉记者,新规范中的最大特点是,对原来容易“扯皮”的疾病定义进行了量化,有了具体指标可以参照。新重疾险将恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术、重大器官移植术或造血干细胞移植术、终末期肾病6种大疾病列入必须承保的“核心疾病”,此外,规范还对重疾险产品中最常见的25种疾病的表述和相关保险术语进行了统一,并做了明确表述。 除了对保障范围进行明确规定以外,新规下的重疾险理赔尺度也有所放宽,对于危险性很高、但治疗后依然有较高存活率的病予以理赔,解决“保死不保病”现象的争议。 旧版产品仍存亮点 是否升级应慎选择 面对重疾险产品新规,京城多家保险公司都进行积极响应,并对产品的保障范围进行调整。正因为此,许多保险公司的产品价格也进行了相应调整。 相比而言,为了突出自己的优势,在新一轮产品大战中吸引更多投资者的关注,许多保险公司打出了高于规定保障的附加增值保障,纷纷将保障扩大至25种疾病范围以外,比如人保健康达到了31种,泰康人寿达到了27种,昆仑保险达到了35种。而在保障范围扩大的前提下,保险公司也对产品价格进行了调整,比如泰康人寿、太平人寿推出的新版重疾险产品在价格上均有所上浮,幅度在3%左右。多数公司则表示维持目前的产品价格或进行微调。此外,也有少数保险公司宣布下调产品价格,比如人保健康险将价格下调7%-15%。 虽然从保障范围以及价格因素来看,似乎新版重疾险产品更具有吸引力,但也有一些消费者对老重疾险情有独钟,纷纷赶搭最后一班车。张琴英告诉记者,客户对旧版本的重疾险产品康宁情有独钟是有原因的,并不一定产品升级以后的保障就更全面。相比新的重疾险定义,康宁对某些定义的规定更加宽松,而且公司早在5月份就承诺老版重疾险适用新的定义,客户在买了老版重疾险后可以直接升级为新版产品所适用的定义。 专家:重疾险规范 有利行业健康 针对今天开始执行的重疾险行业规范,保险专家指出,本次《规范》最大的意义就在于以前重疾险奉行的保险医学“霸王条款”将退出历史舞台,而更为投保者考虑的临床医学将成为重疾险奉行的判定标准,而这也将有利于重疾险行业的整体发展。 据记者了解,我国是继英国、新加坡、马来西亚之后,世界上第四个制定并强制使用重疾险行业定义的国家。从经验来看,重疾险行业标准的制定,可以有效避免消费者和保险顾问对重疾产品认识不清的问题,而对重疾产品采用标准疾病定义和标准条款格式,也可以减少对消费者的损害。 同时,业内专家也提醒投保人,在规范重疾险条款后,投保人还要注意投保前千万不要隐瞒病史,千万不要抱着侥幸心理带病投保。因为保险公司都有专门的核赔部门,如果发现客户此前有相关病史,可能会导致拒赔发生。 和平 张培娟/文 张彬/制表 相关报道:

【发表评论】

|

||||||||||