5��1�»�����Ͷ�� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��04��17�� 09:42 ÿ�վ������� | |||||||||||

|

���������� ÿ�վ�������[2006-04-17] ������������κС�����ڽ��ꡰ5��1���ڼ�ٰ�������ƹ��ʽ��飬������������Ӧ���ȴ�����������������һ�����Ƶı��չ滮�ز����١���ˣ�����Ӧ���������������ҽ�Ƶȷ�����ۺϱ��ϡ�

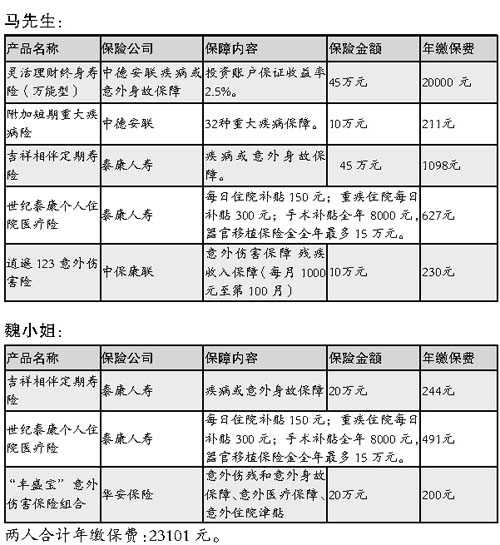

������ͥ��� ������������30�꣬IT����ʦ��ƽ��������1.2��Ԫ�� ����κС�㣬28�꣬��־�༭��ƽ��������6000Ԫ�� ��������¹�ס��һ�ף�Ƿ���з���30��Ԫ��10�껹�塣������ᱣ�գ�����������10��Ԫ�����������˺����պ�ÿ��10000Ԫ�������˺�ҽ�Ʊ��ա� ����Ͷ����������Լ�������Ęţ� ���������ǻ����ͥ������յ���ù��ߣ��»��Ժ����ż�ͥ���ε���ߣ��ʶ����ӱ��϶�ȷdz���Ҫ����������κС�㵱ǰ��Եļ�ͥ��������У��ܴ�һ�������е�30��Ԫ����������Ƿ�������ͬ�е��ģ���Ӧ�ÿ�����˫�������ձ����ﶼ����15��Ԫ�ķ������ն�ȡ� �������˶����籣�������Խ��Խ�߶��ҽ�Ʒ��ã��ر����ش��п��ܶԼ�ͥ��������ķ��գ��ش����ձز����١����⣬����������ѡ��סԺҽ�Ʊ���ʱ����סԺ�����͵�סԺҽ����Ϊ���� ��������������10��Ԫ���������պ�1��Ԫ�����˺�ҽ���գ�������������״���������Կ���Ϊ�Լ�ѡ�������˲�ʧ�����ε��˲����뱣�ϱ��ա�κС��������˺�������ҽ����Ҳ�Dz����ٵġ� �������˵ı�������У�������������Ӧ����ҽ�ơ����ʡ��˲еȱ��ϣ�ͬʱ����Ƚ�Ͷ�ʣ�κС���������Ӧ�������⡢ҽ�Ʒ���ı��ϡ� �������˵ı��ռƻ���ϵ��ܱ���֧��������2��Ԫ���ұȽϺ����� ����ѡ���Ʒ �������ǵ������������������ٵģ��������ն��Ҳ��������٣�����ѡ��������������������������������Ϸ��������գ����ǵ��ش��������ڿ��ܻ��������淶���ش��綨�ĵ���������ѡ����Ա��ѱȽϵ͡�һ���ڵġ����Ӷ����ش��ա����Ա㼰ʱ������ ��������סԺ�����յ�ѡ�����Ժ��С���֤�����������סԺ������Ϊ�ϡ� ����

|

| ������ҳ > �ƾ��ݺ� > ���� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |