�����ȶ�����Ͷ�� | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��02��21�� 12:49 �������� | |||||||||

|

����  �����༭�����ã��ҽ���30�꣬����3�꣬Ŀǰ�빤����λǩ��������Ĺ�����ͬ����Ϊ��ͥ���þ��ԵĶ����������Ϊ��ͥ�ṩ���õı��ϣ����ȫ�ܵ����ƹ滮��һֱ���ҿ��ǵ����⡣���������ıȽϣ���ѡ���������գ����ڽɷ����ϣ��ܾ��÷ֶ�ʮ�꽻ʱ��̫������һ�ν�����̫��������ʲô�취���������⣿ �����ڹ�����ͬ�ڼ�ɷ�

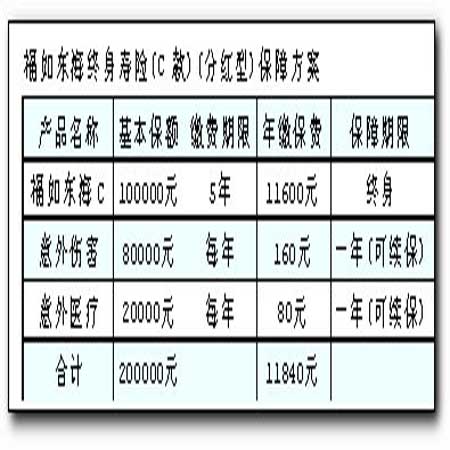

�����������������ļ�ͥʵ�����ǵ�������һ����Ӱ�������ҹ����ڱ�����ʶ�IJ�����ǿ��Խ��Խ����˽�������Ϊ���ϼ�����Ƶ�;��������������ѡ���ղ�Ʒ��ʱ����������������Ŀ��գ�����ʮ�꽻��̫����һ�ν���̫���ò�����ѡ�����ʺ��Լ��ı��ղ�Ʒ������Ϊ���������ʺ����յ��·�������Ϊ�˽������������һЩ���չ�˾�Ѿ��ڲ�Ʒ�Ľɷ����϶��Խ�ɷ��ڿ�ʼ�������ṩ���������ڶͬ��ѡ�� ����Ϊ�˱���ɷѷ��գ������������ѽɷ��ڶ����Լ��ոջ�õĹ�����ͬ�����ޣ������ꡣ��Ϊ�����ʱ�䣬�������IJ��������бȽ�ǿ�ı��ϣ�������ı��ѻ�ȡһ���ļ�ͥ���Ϻ������滮����û�й��صľ��ø�����Ҳ��Ч��ת���˼�ͥ���ա� ����������Ϊ��ͥ���Ϻ����Ƶķ�ʽ�ѵõ�Խ��Խ���˵��Ͽɡ���������Ľ�����Ҳ�dz��ʺ���ЩĿǰ�ʽ��ԣ��δ�����벻ȷ���Ŀͻ���ʹ���ǼȻ�ó��õı����ֽ���������ʽ��Ͷ�����⣬��ν�����뱣�ϼ�á� ������Ʒ���ܡ�ѡ����������Ľɷ��� �����»����ٵġ����綫����C��ѷ�ʽΪ���ꡢ����,�dz��ʺ�Ŀǰ�ʽ��ԣ��δ�����벻ȷ���Ŀͻ���ʹ���ǼȻ�ó��õı����ֽ���������ʽ��Ͷ�����⡣ �������ȣ������綫��C�������������������ͬ�ѽ����������ϱ��շѣ��ұ����ڣ�������ʱ��Ͷ���˿���������м�����������Ч���ս���л������ս��ֺ��ۼƺ������ս���ͬ�������٣����˻����ٲ��ֶ�Ӧ���ֽ��ֵ�������������Ч����õ���һ��Ԫ��������ı��Ѽ��㹫ʽ���£�������ı��շ�=���μ���ǰ�ı��շѡ���1����������)�� ������Σ��ò�Ʒ�����Ա�����Ѻ�����ͬ�ѽ���������ϱ��շ��ұ����ڼ�������ʱ����������������ͬ�⣬Ͷ���˿�ƾ���յ���˾������Ѻ���������˾ͬ�⣬�������Դ���ʱ���ֽ��ֵ�����70%Ϊ�ޣ�ÿ�δ��������ó��������¡�������Ϣ�ڴ����ʱӦ�뱾��һ���黹�����ڲ����ߣ����Ϣ����������Ƿ�Ϣ�ﵽ���յ��ֽ��ֵȫ��ʱ����ͬ��ֹ�� ������ò�Ʒ���Լ���塣�ں�ͬ��Ч2����Ҿ����ֽ��ֵ������£�Ͷ�����������δ���ɱ��շѵģ���Ͷ������Ͷ��ʱ����Լ�����������ǰ����ͬ�⣬����˾�����ݿ����ڿ�ʼǰһ�ձ���ͬ�ֽ��ֵ����ڿ۳�����Ƿ�Ϣ��ͬתΪ����˾�Ͽɵı��գ������ı��ս��ֽ��ֵ��Ӧ����ȷ���� ����Ϊ��������Ƶ�Ͷ��ʵ�� ��������������30�꣬����28�꣬����3�꣬Ŀǰ�ո��빤����λǩ����5��Ĺ�����ͬ���Ǽ�ͥ�ľ��Զ�����������������ͨ���������յķ�ʽΪ��ͥ�ṩ���õı��ϣ��Ծ���һ��֮�������Ρ����������ı��Ϸ���(����)�� �����������ɻ�õı�������Ϊ��1.����������˺����µ�ҽ�Ʒ��ã����䳬��50Ԫ�IJ��֣���80%�ı���������ÿ���ۼƱ���20000Ԫ��2.����������������һ������������ʻ�ȫ�У�����(100000Ԫ+�ۼ���Ⱥ�������+���˺���)�������������80000Ԫ�����˺����ʼ��м����ϣ����ϼ������3���������ı��ϻ�����ӣ���Ⱥ���������������ֵ��ֵ���������˺������������������ֽ���Խ��б�����Ѻ������߽���ֽ����ͬ����ȡȫ���ֱ����ֽ��ֵ��������Ӧ����Ů�������ش������ϵ������ش����⡣ ����(����Ϸ��������ο�������Ȩ����������ʽ���պ�ͬΪ��) �������ƽ��� �����������Ƕ��ڵ����������dz��ڵ�����ѡ��ij��������Լ��ķ���ʱ�����Dz�����Ϊ���ܵ��������������š�ͬ����ѡ����Ͷ�ʼƻ�ʱ�����Dz�ϣ������ʱ���г�״�����š� �����ﰢ����˵������һ�������Ĺ��Ӻ�һ��֧�㣬�ҾͿ������������Ͷ�ʷ��棬������Ӿ���ʱ�䣬֧�����Ǽᶨ��ʵ�ʵ�Ͷ�����ߡ� ������Ͷ����Ӧ������һ����Ԥ���ռ䡱����Ԥ���г��IJ�ȷ�����ء� |

| ������ҳ > �ƾ��ݺ� > ���Ͷ�� > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |