жиМВЯеГЄЖЬЦкЯежжБШНЯ | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006Фъ01дТ23Ше 02:59 УПШеОМУаТЮХ | |||||||||||

|

ЁЁЁЁЛЦЮА ЬидМзЋИх ЁЁЁЁжиДѓМВВЁЯевЛжБЪЧПЭЛЇБШНЯЙизЂЕФБЃЯеЁЃвЛАуЖјбдЃЌПЭЛЇЖМЯЃЭћЙКТђФмЙЛБЃеЯжеЩэЕФжиМВЯеЃЌзюКУЛЙДјЗЕЛЙЬѕПюЕФЁЃетбљИаОѕБЃеЯЛсБШНЯШЋУцКЭГЄОУЃЌМДЪЙзюжеУЛгаРэХтвВВЛЛсЫ№ЪЇКмЖрЁЃЕЋДЫРрЯежжШБЕуЪЧЃЌБШНЯАКЙѓЧвБЃеЯВЛЬЋИпЁЃ

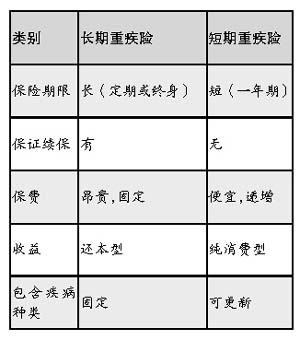

ЁЁЁЁФПЧАЃЌЪаГЁЩЯгавЛРрЖЬЦкЕФжиДѓМВВЁЯеЃЌвдЯТЭЈЙ§БэИёгыГЄЦкжиМВЯезїБШНЯЁЃ ЁЁЁЁДгЩЯБэжаПЩвдПДГіЃКЪзЯШЃЌЖЬЦкЯеЮоајБЃГаХЕЁЃгЩгкЃЌЖЬЦкЯеЪЧЭЖБЃвЛФъЃЌБЃеЯвЛФъЃЌУЛгаБЃжЄајБЃЕФГаХЕЃЌГЄЦкжиМВЯедђЮоашЕЃаФајБЃСЫЁЃ ЁЁЁЁЦфДЮЃЌБЃЗбМЦЫуЗНЗЈВЛЭЌЁЃГЄЦкжиМВЯеВЩгУЕФЪЧОљКтБЃЯеЗбТЪЁЃОЭЪЧЫЕЃЌПЭЛЇдМЖЈНЩЗбФъЦкЃЌУПФъНЩФЩЕФБЃЗбЪЧЙЬЖЈЕФЁЃБШШчЃЌвЛЮЛ30ЫъФаадЙКТђ10ЭђжиМВЯеБЃЖюЃЌ20ФъНЛЃЌУПФъБЃЗбдМ3500дЊЁЃдк88ЫъЪБЃЌУЛгаЗЂЩњХтИЖЃЌЛЙБО10ЭђдЊЁЃ ЁЁЁЁЖЬЦкжиМВЯеВЩгУЕФЪЧздШЛБЃЯеЗбТЪЃЌМДПЭЛЇФъНЛБЃЗбЫцзХФъСфЕндіЁЃШч30ЫъФаадЃЌЭЌбљЙКТђ10ЭђжиМВЯеБЃЖюЃЌжЛвЊНЩФЩдМ250дЊБЃЗбЃЛ50ЫъЪББЃЗбЩЯеЧжС1300дЊзѓгвЃЌБЃЗбвВВЛЭЫЛиЁЃ ЁЁЁЁБЃЗбЕФИпЕЭВЛНіЩцМАЕННЛБЃЗбЕФЖрЩйЃЌЛЙКЭПЭЛЇдкЭЌЕШЕФдЄЫуЯТФмЙКТђБЃеЯЕФИпЕЭгаЙиЁЃОйИіР§згЃЌСНЮЛ30ЫъФаадПЭЛЇAКЭBЃЌБЃЗбдЄЫужЛга3500дЊЃЌгжЗЧГЃашвЊжиМВБЃЯеЁЃAбЁдёГЄЦкЯежжЃЌОЭжЛФмЙКТђвЛЗн10ЭђдЊБЃЖюЃЌНЛЗб20ФъЦкЕФжеЩэжиМВЯеЃЛBбЁдёЖЬЦкЯежжЃЌдђПЩАбБЃЖюТђЕН30ЭђдЊЛђИќИпЃЌвЛжБПЩТђЕН50ЫъЁЃ ЁЁЁЁШчЙћBЭЌбљбЁдё10ЭђдЊБЃЖюЃЌдђПЩАбЪЃгрЕФ3250дЊЧЎЃЌЙКТђвЛЗнЭђФмЯеЁЃШчдк20ФъЦкМфЃЌВЛавюОЛМжиМВЃЌПЭЛЇBЕФРэХтН№вЊдЖдЖИпгкПЭЛЇAЃЌЖјЧвЛЙгавЛИіРэВЦаЭЕФЯежжЕУЕНЛиБЈЁЃ20ФъжЎКѓЃЌПЭЛЇBЕФжиМВБЃеЯНсЪјСЫЃЌЕЋЪЧЫћЕФЭђФмЯеЕФзЪН№діжЕЃЌПЩФмгаСЫ7~8ЭђдЊЃЌдБОЕФЁАжиМВРэХтН№ЁБЫЦКѕПЩЬсЧАгУзїЁАбјРЯН№ЁБСЫЁЃ ЁЁЁЁЕкШ§ЃЌАќКЌЕФМВВЁжжРрВЛЭЌЁЃвЛАуРДНВЃЌГЄЦкжиМВЯеЕФМВВЁжжРрЪЧЙЬЖЈЕФЃЌВЛПЩвдЫцзХЪБМфЕФЭЦвЦЖјИФБфЁЃЖЬЦкжиМВЯеАќКЌЕФд№ШЮжЛгавЛФъЦкЯоЃЌБЃЯеЙЋЫОПЩвдЫцЪБжежЙетИіЯежжЃЌВЂМАЪБЭЦГіЩ§МЖЩЬЦЗЁЃ ЁЁЁЁЪдЯывЛЯТЃЌЫцзХвНСЦММЪѕЕФЗЂеЙЃЌгааЉНёЬьШЯЮЊЪЧЗЧГЃбЯжиЕФМВВЁЃЌПЩФм10ФъКѓОЭФмЭъШЋжЮгњСЫЃЛгааЉНёЬьЩаЮДСаШыжиМВЕФВЁжжЃЌУїЬьОЭПЩФмКмЦеБщЕиГіЯждкжиМВЯежаЁЃ ЁЁЁЁОЙ§ЩЯУцЕФЖдБШЃЌПЩвдПДГіетСНРрЯежжИїгаздМКЕФЬиЕуКЭРћБзЁЃФПЧАЃЌБЃЯеЪаГЁЩЯжиДѓМВВЁЯежжЗЧГЃЗсИЛЁЃвЛАуРДНВЃЌГЄЦкжиМВЯеЖМЪЧжїЯеЃЌПЩЕЅЖРЙКТђЃЛЖЬЦкжиМВЯежжвдИНМгЯеЮЊЖрЃЌашвЊИНМггкжїЯеЁЃФПЧАЃЌЕЅЖРЯњЪлЕФЖЬЦкжиМВвВУцЪаСЫЃЌШчгбАюЕФЁАПЕНЁЮогЧЁБжиДѓМВВЁБЃЯеЃЛаТЛЊЭЦГіЕФЁАНЁПЕЮогЧЁБЖЬЦкжиДѓМВВЁБЃЯеЕШЁЃПЭЛЇПЩвдИљОнздЩэЕФЧщПіЃЌбЁдёЪЪКЯЦЗжжЁЃ ЁЁЁЁ

|

| аТРЫЪзвГ > ВЦОзнКс > ШчКЮЭЖБЃ > гбАюжиМВЯедтжЪвЩ > е§ЮФ |

|

| ШШ Еу зЈ Ьт | ||||

| ||||

| Цѓ вЕ Зў Юё |

| ЙЩЪаКкТэЃКНёШеХЃЙЩЃЁ |

| ПЊМвТѓЕБРЭЪНЕФУРШндК |

| УћШЫДњбдЧззгзАзЌЧЎПь |

| ТЂЖЯвЛИіЯиФъРћ300Эђ |

| ГѕСЕЕФЮЖЕРДгетРяПЊЪМ |

| ЧЇдЊЭЖзЪЃЌФъРћАйЭђЃЁ |

| НщШыНЬг§ВњвЕзЌЧЎПь |

| 06ФъдѕбљзЌДѓЧЎЃП |

| 06ФъБЉРћЯюФПНвУи ЭМ |

| УкФђЭчМВЁЊЁЊДѓНтЗХЃЁ |

| зюаТСЦЗЈжЮНсГІбзЃЁЃЁ |

| жЮЦјЙмбзЯјДжиДѓЭЛЦЦ |

| ЬиЩЋжЮЪЇУпвжгєОЋЩёВЁ |

| жЮИпбЊбЙЛёжиДѓЭЛЦЦЃЁ |

| ЬЧФђВЁЁЊЁЊжиДѓЗЂЯжЃЁ |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

аТРЫЭјВЦОзнКсЭјгбвтМћСєбдАх ЕчЛАЃК010-82628888-5174ЁЁЁЁЁЁЛЖгХњЦРжИе§ аТРЫМђНщ | About Sina | ЙуИцЗўЮё | СЊЯЕЮвУЧ | еаЦИаХЯЂ | ЭјеОТЩЪІ | SINA English | ЛсдБзЂВс | ВњЦЗД№вЩ Copyright © 1996-2006 SINA Corporation, All Rights Reserved |