主持人:提及保险优惠,很多人会想到车险费率折扣:第一年没发生理赔事故,第二年可以获得保费优惠。其实在与个人风险状况相关的短期性险种领域,也有类似的优待,而且形式更为多样,主要有保证续保、降低次年保费、增加保额等形式。

保险故事 尴尬面对次年拒保

家住浦东民生路的陈先生近日向本刊热线讲述了他的投保经历―――

陈先生今年44岁,在一合资企业任营销经理,月收入过万。为了确保自己晚年无忧,陈先生在2002年8月为自己投保了寿险,当时他有两种选择:一是购买有保证续保条款的保险,另一个

则没有这项保证。由于前者的保费稍贵一些,而且陈先生并不觉得保证续保有多重要,因而最终选择了后者:年缴15000元,还额外附加了450元/年的个人住院保险。在投保了上述险种后,陈先生觉得踏实了很多,认为自己的晚年可以无忧了。

今年年初,陈先生因心血管疾病住院治疗了三周,病愈后他顺利获得了保险公司的理赔金,这愈加让他感到保险的重要性。但到了今年8月陈先生缴纳保费时,保险公司拒绝了他续保附加个人住院保险的请求,理由是陈先生已经享受过该项险种的赔付,不能作为一个健康体继续投保了。保险公司还出示了陈先生投保时的具体保险条款:针对附加个人住院保险,保险公司有权对被保险人的健康状况进行审核,并作出是否同意续保的决定。

陈先生对这一点并无异议,但他也开始为自己的未来担忧:自己的病属于慢性的“富贵病”,未来发病的概率还是很高的,如果保险公司只提供一次性的赔付,自己的未来依然缺少足够的保障呀。

这时候,陈先生才感觉到,当时提供“保证续保”保障的条款是相当重要的。

形式一:保证续保

保证续保的重要性一般要在客户经历了理赔后才显现出来。因为一般的住院医疗险在客户理赔结束后会作出提高费率甚至拒保的决定,这样等于只对客户的健康做一次性赔付。而这时客户作为一个非健康体,再想投保其它险种几乎是不可能的了。

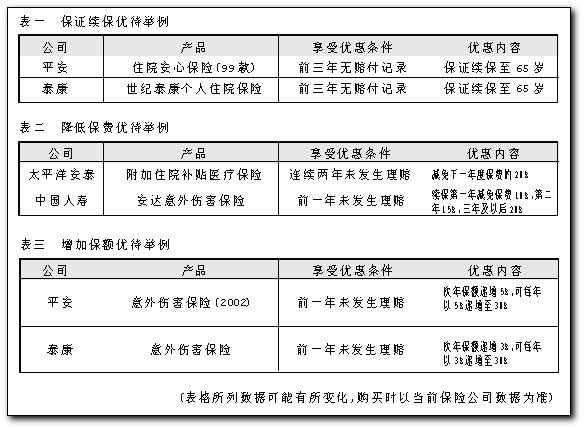

但如果客户投保的是具有保证续保条款的产品,如平安的住院安心保险(99款)或世纪泰康住院保险,只要客户在投保的前三年身体健康没有赔付记录,在第四年通过保险公司的健康审核后就可以享受到直至65岁的保证续保优待。(见表一)

资深人寿顾问杨文梁在接受本刊采访时表示,大量客户实例已经表明保证续保其实是含金量最高的“无理赔优待”,能够给客户带来最大的实惠和保障,可惜大多数投保人并没有看到这一点。

形式二:降低保费

与较受冷落的保证续保优待不同,降低保费的优待受到了不少客户的青睐,有人甚至把这一点作为是否购买的决定因素之一。

在目前市场上,短期性的医疗险和意外险均有降低保费的优待出台。如太平洋安泰附加住院补贴医疗保险规定,如果连续2年没有发生理赔,那么在缴纳下一保单年度保费的时候可以享受减免该附加合同年缴保费20%的优惠;中国人寿安达意外伤害保险业规定,被保险人在保险期间内未发生过任何保险金给付,并且符合保单约定的续保条件时,投保人在缴纳续期保险费时刻享受降低保费优待:第一年无赔付续保可减免保费10%,第二年为15%,第三年及以后各年为20%。(见表二)

需要提醒保户注意的是:不要因为过分重视保险的降费优惠而忽略了其它保障功能,因为短期险的实际保费并不高,费率折扣实际带来的现金优惠并不大。

形式三:增加保额

目前市场上还有一种比较常见的无理赔优待是增加保额,即对一定保险期限内没有提出索赔的被保险人可以提供增额的优惠。保费不变而保额逐年递增,这就相当于给了投保人一定幅度的优惠。

如平安及泰康人寿的意外伤害保险,若前一年未发生理赔,次年保额分别按5%和3%递增,第二年又未发生理赔,第三年保额可以继续分别递增5%和3%,增至30%为止。(见表三)

点评

保险公司对陈先生作出拒保要求是合理的。因为出于保险的公平原则考虑,陈先生患过疾病的身体已经不能作为健康体与其他完全健康的被保险人一起享受同样的保费了。一般而言,保险公司会作出提高保费或者拒保的决定。

要解决陈先生的隐忧,可以在投保时就选择保障期为终身的终身寿险,目前已经有寿险公司提供对于一些疾病的终身重复理赔,但是相应保费也要高出很多。(详见B3版)

还有一种选择则是购买那些有保证续保优待的保险产品。当陈先生作为一个健康体投保时,只要在条款规定的年限里没有住院赔付记录,就可以在未来相当长的时间段里(一般至65岁)享受保证续保的优待。

保险聚焦 保险优惠的三种形式

很多客户在投保初期不会觉得享受“保证续保”待遇有多大的优惠。在大多数人的观念里,缴纳保费是自己在为保险公司作贡献,保险公司没有理由拒绝。特别是当有“保证续保”条款的产品还要稍贵一些时,更是被客户首先剔除了。

保险探讨 小额损失要不要自己埋单

投保过车险的人都知道,如果在一年的保险期内没有索赔,下一年续保时大多可以获得约10%左右的无免赔优待,因而有不少车主遇见小摩擦就自己掏口袋,因为算下来次年的优惠保费要大于这次的小损失,所谓“不计免赔条款”也由此而来。

于是有人把这样的思路挪用到人寿保险领域:既然部分短期健康医疗及意外保险也享受无免赔优待,那么如果自己的损失比较小索性也不要去申请理赔了,因为日后能享受到的理赔优待如保证续保价值更高。这种想法值得借鉴么?

对此,专职过客户售后服务的寿险顾问杨文梁提醒保户,与车险仅仅查看索赔记录不同,部分寿险的优待如保证续保除了无免赔记录,还要经受保险公司的体检抽查,甚至可能抽调客户的医保卡,以确保客户的身体健康。

由此可见,在寿险领域欲享受无免赔优待,不仅需要无免赔记录,还需要真正的体质健康,这也是保险公司出于防范道德风险的考虑。

作者:文 崔烨 图解宝升

|