| |

购买养老保险正逢其时 定期定额储备养老金(图) |

|---|

|

| http://finance.sina.com.cn 2005年11月02日 08:11 人民网-市场报 |

|

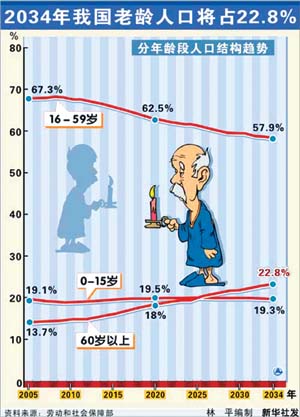

编者按:中国超过60岁的人口已经占到总人口的14%,2034年这个比例将上升到22.8%。据亚洲开发银行统计,中国的国家退休金体制所面临的资金缺口为62亿美元,到2033年,这一缺口将剧增到533亿美元。养老的任务日益艰巨,仅靠社会养老保险和企业年金远远不能胜任。而中国的独生子女政策又使家庭面临“4-2-1”现象,即两对祖父母和一对父母必须由一个子女赡养。因此,养老将更多地依靠个人的力量。为保老来无忧,必须从年轻时做起。

即将于年底实行的新生命表统计的我国保民寿命增长,养老金表提高了

约4.8岁。这意味着新生命表实行以后,商业养老保险产品价格结构将调整,部分产品价格会提高。因此,如果你对自己的养老问题尚有忧虑,那么―――

46岁的周先生,为自己退休后的养老金算了笔账:假如年内退休,按上海现行的养老保险政策和各项基数,每月可领取的养老金不足2000元。周先生现在是一家咨询公司的项目主管,月收入1.2万元左右。

这让周先生很清晰地感觉到,要保证退休后的生活质量,仅靠社保远远不够,他必须对自己的补充养老计划提前规划。

社会养老保险、企业年金、商业养老保险同为养老保险体系的三大支柱。但在目前的条件下,个人能够把握的仅仅是商业养老保险规划。

个人养老

“独善其身”

成熟社会中,人们的养老保障应当由三部分构成:首先是社会基本养老保险,大约应占养老金总数的30%;其次是企业为员工准备养老的企业年金,比例也为30%;第三是个人为养老准备的资金,包括保险、基金、股票、银行储蓄、债券、房地产等,大约要占养老金总数的40%。

众所周知,我国的社会基本养老保险只能保证人们退休后“温饱”。由于历史原因,个人账户空账的规模已高达7000多亿元,企业年金刚刚起步,有关实施细则、税收优惠政策等推进不快,近期难以形成规模和体系。

在这种情况下,为自己制订完善的个人养老规划,多少有着“独善其身”的意味。在保险、基金、股票、银行存款、债券、房产等工具中,保险有着独到的优势―――无风险、强制储蓄以及能够应付突发事件的发生(如罹患重大疾病、遭遇意外事故等)。养老保险的优点还在于,寿命越长,所能领取的养老金总量也越多,这对平均寿命越来越长的现代人更是难以缺少的。

据悉,我国保险业新的生命表将在今年底实行。根据推算,新生命表实行以后,可能导致商业养老保险提高价格。因此,今年年底、明年年初成为购买养老保险的一个时间节点。

“定期定额”

储备养老金

目前,我国长期寿险保底收益率有不得超过2.5%的规定,这是很多人不愿买养老保险的理由。1997年以来,央行连续下调存款利率,长期寿险的固定收益也从最高时的10%左右,跌落谷底。

不过,现在市场上绝大多数养老保险产品均已改良为分红型,亦有不少保险公司主张以万能险替代养老保险。无论是分红型养老保险还是万能险,收益率均可上下浮动,实际分红或结算利率视保险公司的经营投资情况而定,不受2.5%的限制。当前主流的万能险结算利率在3.2%-3.6%之间浮动。

如果在当前阶段要购买养老保险,上述两类产品可重点考虑。投保前可重点考察保险公司历年的实际分红情况以及当前的经营状况。

专家指出,人们在投资指数型基金时常会采取“定期定额”的操作办法,这种理念对投保养老保险同样适用。

张先生曾于1997年在保险公司购买了一份养老保险,当时他30岁,月收入为1000元,每月缴纳80元的保费。这份保险的年收益率高达11%。到2027年张先生退休时,每月可领取120元养老金直至身故。

到了今年,张先生38岁,月收入达到1万元。8年前投保的养老保险虽然有着极高的收益率,但每月120元的养老金,在他心中已经不值一提。他决定今年再购买一份分红型养老保险作为补充,每月再缴纳700元保费,以提高将来养老金的储备金额。

如果再过5年,张先生43岁的时候,或许他的月收入已经达到2万元,同样,他还需要继续增加养老保险的金额。

因此,养老金的储备是日积月累的过程,不可能如炒股票低吸高抛。在不同阶段,根据自己的生活需要和收入水平,选择当时比较好的产品分步操作,才是储备保险养老金的最好方法。

用长期健康险

筹备医疗基金

养老保险主要是为退休后日常生活之用,对于老年人来说,医疗保健费用才是真正的大宗开销。如果不幸发生重大疾病,或者长年卧床不起,更是需要耗费巨额的医疗费。

我国目前的医保体系是“保而不包”,因此,在做养老规划时,不妨将医疗基金和日常生活费分开考虑。保险公司亦提供了专门的长期健康保险产品,以满足这方面的需求。

何谓生命表

生命表也称死亡表,是对相当数量的人口自出生(或一定年龄)开始,直至这些人口全部去世为止的生存与死亡记录。这里专指寿险业经验生命表,与我们常说的国民生命表有所不同,二者不同点主要是数据来源:经验生命表的数据来自保险公司的客户数据库,而国民生命表的数据则来自人口普查。生命表上所记载的死亡率和生存率是评估风险、决定寿险保费的重要依据。

作者:秦晓华

|

| | |