工行利好遭质疑 专家称房贷保险不宜取消(图) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年10月31日 02:45 每日经济新闻 | |||||||||

|

在房贷业务出现萎缩之际,工行总行近日抛出“利好”消息:“以房产抵押担保方式到工行申请个人贷款的客户,将自主选择所抵押房产购买保险事宜。”深圳分行率先付诸实施,宣布房贷险不再是获得贷款的必要条件。 到目前为止,工行上海分行还未取消强制房贷险制度,其原因是“还未接到总行正式通知”。 “银行虽然拟取消强制房贷险,但房贷者应从规避自身风险的角度出发,购买适合的保险或采取其他避险措施,不可因噎废食。”中央财经大学保险系主任郝演苏对《每日经济新闻》表示。 专家质疑工行做法 “

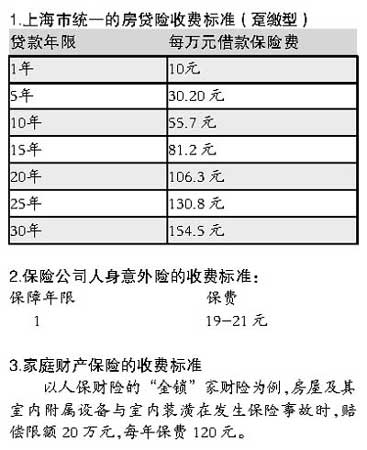

“如果不要保险,那么房贷者抵押在银行的房屋,如因台风等自然灾害损毁,谁来承担工行的贷款风险?如果贷款人因意外事故丧失还贷能力,又怎么办?银行的放贷安全,间接关系储户的存款安全,作为一家即将上市的银行,工行不会不考虑这一因素吧?” 上海联合律师事务所律师贝政明也对《每日经济新闻》表示:“工行所述‘以房产抵押担保方式申请个人贷款,可自主选择所抵押房产购买保险事宜’,对于‘担保’的表述不清。究竟是指房贷者以房产作抵押这一担保行为,还是房贷者付担保费后由专业担保机构提供担保?如果是后者,那么上海银行业早就已经实行了。” 《每日经济新闻》就以上疑问咨询工行总行有关部门,未得到明确解答;致电工行深圳分行客服热线询问相关细节,答复是“免保险费,不增加其它手续”。 房贷险不可弃之如屣 房贷险全称“个人抵押住房综合保险”,自央行1998年颁布《个人住房贷款管理办法》,即开始执行强制保险制度。从银行角度看,这是为防范放贷风险的重要措施,当房屋因自然灾害或意外事故发生损毁,或房贷者因意外事故无力还贷时,即由保险公司代为履行还贷职责。 房贷险对于房贷者的保障有:房屋损坏时修复的费用以及因意外伤亡丧失还贷能力时,代为还贷。 “任何一种贷款,贷款人都应做好两方面的保障:贷款购买标的物的保险,以及自己的人身意外保障。”郝演苏说,“没有人能保证不发生天灾人祸,如果在自然灾害或意外事故发生时,你的房子没有了,银行还找你要贷款怎么办?如果你因为意外不幸身故了,银行是没收房子还是向家属索债?” 据了解,房贷险自推出以来,屡次遭到质疑,但经过两次较大规模的修改,目前已经鲜有“霸王条款”的痕迹。第一次修改是在2001年,最初的房贷险仅仅是保障作为银行抵押物的房屋,修改方案在此基础上增加了对于房贷者人身意外的保障,价格几乎没有提高;第二次修改从2003年开始,太平洋财产保险、太平保险等公司,将保险费在贷款时一次性收取的做法改为按年收费,从而避免了房贷者负担过重以及退保可能带来的弊端。 理财专家认为,现在的房贷险只要选择保险公司和条款得当,已能较好地保障房贷者的权益。购房者不可因小失大,只因银行取消强制制度,就不做风险防范。 精选房贷险有窍门 既然银行允许房贷者“自主安排保险事宜”,那么在购买房贷险时不妨作一番精挑细选。 首先,要看清保险责任,一定要购买经2001年修改以后的、包含人身意外保障责任的“新保单”。 其次,在缴费方式方面,有趸缴和年缴两种方式可选。趸缴型房贷险比较普遍,即申请贷款时一次性缴清保费; 年缴型房贷险则是逐年缴费,根据当年的贷款余额确定保费,随着贷款余额逐年降低,保费也逐年下降。 趸缴型房贷险在各大银行均可办理,年缴型房贷险尚属新生事物,目前仅能通过工行、农行、农商行和交行,在太平洋财产保险和太平保险两家公司投保。 年缴房贷险总体上要优于趸缴型。首年付款的压力大大减轻。以申请30年贷款100万元为例,如选择趸缴,一次性保费支出达15450元;选择年缴,首年仅需支付千元以内。如果提前还贷或部分提前还贷,年缴可避免损失。如果是趸缴保费的房贷险,提前还贷要办理退保,手续复杂,还要扣除5%的违约金;如果部分提前还贷,则不能部分退保。 除了房贷险之外,房贷者亦可通过上海市住房置业担保公司申请贷款担保。目前,在农行、建行、光大、浦发等银行贷款,均可申请房贷担保。房贷担保的费用一次性支出,比趸缴型房贷险略低,对贷款人承担的保障责任既覆盖了房贷险的功能,还增加了“生活特困违约金承担”的保障功能。 组合避险代价偏高 理财专家认为,如果银行取消强制房贷险制度,房贷者购买保险亦增加了不少自由度,自己组合做避险方案也未尝不可。如果已经购买了高额的人身意外保险,自然不必重复购买房贷险,只需再为房屋购买家庭财产保险即可。 不过,人身意外险+家财险的组合,虽然在功能上可以替代房贷险,但在费用方面大大增加。 从以下三种险的比较可得知,房贷险实际上是一款性价比很高的保险。事实上,保险公司在这一险种的经营方面,甚至普遍面临着亏损状态。 |

| 新浪首页 > 财经纵横 > 保险视点 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 涨停板股票免费送! |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 完美女人是怎样炼成的 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国顶尖童装贝蕾尔! |

| 美国保佳教您赚大钱! |

| 虫虫新女装漂亮才被抢 |

| 儿童EQ教育最新资讯! |

| 学美国技术办厂赚大钱 |

| 纤体店婷美投资您赚钱 |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|