蜜月保险:保障高水准 保费低负担(组图) | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年06月20日 01:47 每日经济新闻 | ||||||||||||

|

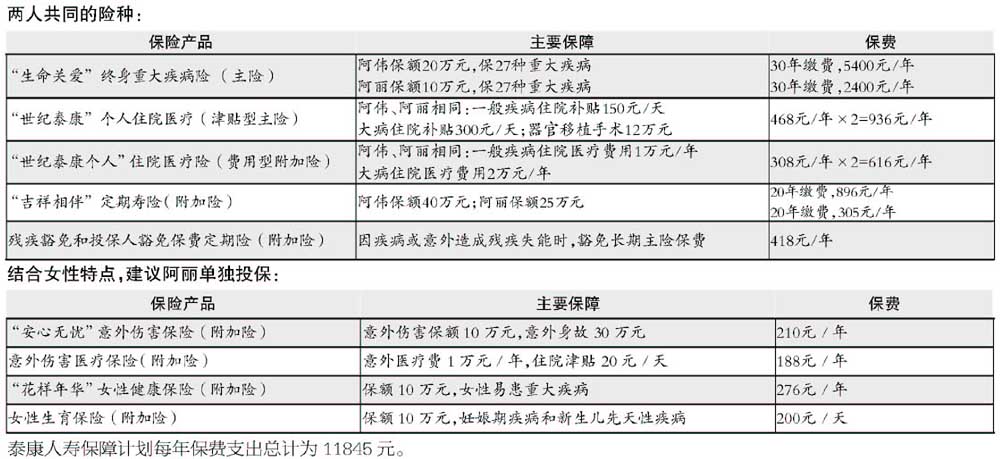

本期保险周刊选择了准备下月结婚、蜜月旅行的阿伟夫妇作为个案,邀请了两家以“家庭保单”为特色的保险公司同台“打擂”。谨供所有新人参考,并祝愿诸位新婚甜蜜,一生平安。 阿伟和阿丽刚刚领取结婚证,准备下月举办婚礼和蜜月旅行。前不久,阿丽在报纸上看到一对新婚夫妇去外地旅游时,不幸遭遇车祸,新娘面临瘫痪危险。阿丽深感世事无常,想起前不久曾有保险代理人登门拜访,而自己成婚在即,也应当为自己和阿伟考虑买保险的事情了。 阿伟,外企销售经理,29岁,月收入8000-10000元。经常出差,单位曾经为他办理过团体意外保险和团体意外医疗保险,保额10万元。阿丽是某时装杂志的编辑,28岁,月收入6000元左右。两人为筹办婚礼花销甚大。买房以后,20年贷款月供4000元。 理财专家表示,现下新婚伊始便产生保险护航的想法,在年轻一族中已渐趋普遍,“保障高水准,保费低负担”成为这一族群购买保险的重要考量点。 泰康人寿方案:定期寿险拉升保额 阿伟与阿丽目前最大的负债是房贷,房贷额度约为100万元。他们目前最大的财务风险是如何保证正常还贷,因此两人的身故保障总额应达到或接近100万元。小夫妻俩目前每月可支配收入为10000~12000元,建议每年购买保险支出应控制在12000~14400元以内。 建议这一类家庭选择价格相对低廉、保障额度较高的医疗和身故保障,不建议在目前较低的利率条件下,选择投资、返还和养老性质的产品。如有养老和投资需要,可在获得基本保障之后,通过合理的资产分配获得满意的投资收益。 因为是小家庭投保,我们向其推荐“爱家之约”家庭保障计划。其最大的特点是:一张保单保全家,可减少繁琐的投保手续和管理多张保单的麻烦;降低投保成本,家庭中只要一人购买了长期主险,其他家庭成员即可选择购买适合的附加险。杨文梁

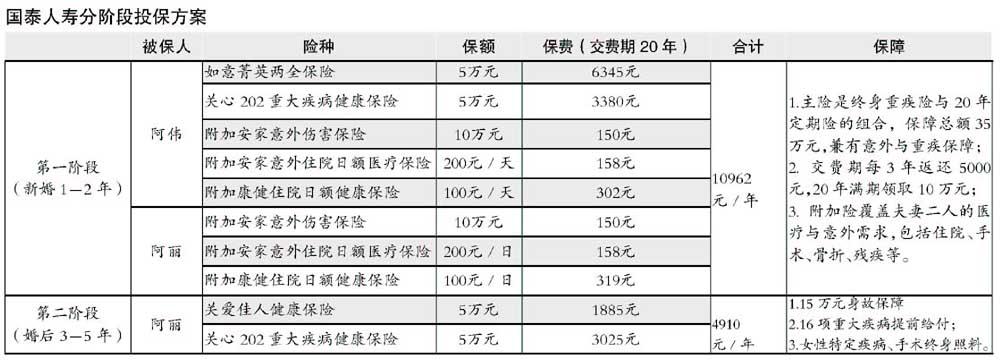

阿伟的收入相对较高,是小家庭的第一经济支柱;而工作性质又决定了他经常出差,意外风险大大增加,团险的保障额度并不充足,所以还有必要加强意外保障。阿丽的经济收入及工作性质都相对稳定,所以重点可放在重大疾病的防范方面。而女性结婚后可能面临生育等问题,针对妇科疾病及手术的妇女健康保险也是新婚女性的首选。 从整个家庭的收支状况分析,小夫妻每月有10000~12000元的可支配收入,建议用10%的比例,即每月1000~1200元的预算分批投资保险产品。 目前,国泰人寿启动了“一人买主险,全家享附约”的服务,使家庭能以较少的投入换来更多的保障,特别值得小家庭的关注。需要指出的是,保险并不一定要一次性买足,分梯次执行能够有效缓解保费压力。建议以较低的投入做好最基本的风险防范,等一段时间经济压力缓解后再加以完善。 因此,我们将阿伟夫妇的保障规划分为两个阶段:新婚前两年和婚后3-5年。在新婚前两年,因为家庭经济状况比较紧张,重点做足做全阿伟的保障,阿丽的寿险和重大疾病则暂缓。两年之后,再将阿丽的保险补充完整。 最后,像阿伟和阿丽这样年近30岁的新婚夫妇,婚后很快会迎来小宝宝的降生。亦可在上述保障的基础上,很方便地附加上宝宝的意外伤害和医疗保险。范莹

用他们自己的话来说,即“一张保单保全家”,夫妻双方任何一方购买了主险,全家即可在此基础上购买附加险。这对于要求高保障、低保费的家庭来说无疑格外有利。 两位寿险顾问设计的规划在保障范围方面都非常齐全,覆盖了生活中可能遇到的风险。不过,两份计划也各有侧重点,读者可以取长补短。 泰康人寿的规划中充分考虑到了夫妻俩所背负的近百万元房贷,因此动用了最能体现“高保障低保费”特点的定期寿险,将两人的保障总额提高到100万元。 国泰人寿的方案考虑到阿伟虽然有单位的团体意外保险,但保额并不够,因此通过商业保险作了补充。提出了“梯次”购买保险的理念,随着家庭经济状况的发展,逐步增加保障额度。 另外,在他们的规划中,由于阿伟的主险是可返还的两全保险,因此总保费略高。其寿险顾问表示,这主要是因为兼顾了这一年轻家庭的储蓄需求。 两家公司在设计规划时,均用到了“年缴保费不超过可支配收入10%”这一原则,因此设计的第一年保费均在万元左右,较为合理。秦晓华 作者:保险主笔 秦晓华 每日经济新闻

| ||||||||||||

|

|

| 新浪首页 > 财经纵横 > 保险视点 > 正文 |

|

| ||||

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 怎样迅速挖掘网络财富 |

| 短线最大黑马股票预报 |

| 海顺咨询 安全获利 |

| 风情小布艺店生意火爆 |

| 首家名牌时装折扣店 |

| 如何加盟创业赚大钱? |

| 品牌服装 一折供货 |

| 火爆粥铺 四季稳赚 |

| 开冰淇淋店赚得疯狂 |

| 美味--抵挡不住的诱惑 |

| 新行业 新技术 狂赚! |

| 投资3万元年利100万! |

| 05年开什么店好赚钱? |

| 05年投资赚钱好项目! |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|