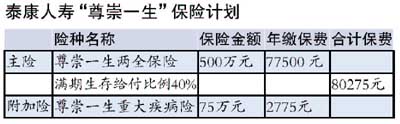

����һ�㱣�չ�˾������������400��Ԫ����̩�����ٵġ����һ�������ա���̩���ٵġ�������������ȫ������߱���ﵽ1000��Ԫ�����ơ������ա��Ĵ�����

����������������80��Ԫ������30�����˽Ӫ��ҵ��������Ϊ�����������Ʒ���в��������ս���Ϊ500��Ԫ��20��ɷѡ�

�����������棺���ͻ����ش����ɻ�75��Ԫ�ش����⣬�˺����ʱ��ս�Ϊ425��Ԫ����65����ǰ���ʣ����ɻ�500��Ԫ�⳥��65���굽�ں���200��Ԫ�ֽ�

�������������ڣ�65���꣩����40%����200��Ԫ�����ÿͻ��ܡ����������Ϊ20���ۼƽ��ɱ��Ѳ���160.55��Ԫ�������ǵ�ʱ���ֵ������������ʵ���ߡ��ͻ��������Լ���Ͷ��������Ҳ��ѡ��ù�˾���ڲ������Ķ������գ�������ɱ��ѻ��͡�

������̩���ٵġ�������������ȫ���գ��ֺ��ͣ�

������ɱ���25.38��Ԫ��20�깲�ɷ�507.6��Ԫ����һ�걣�϶��125.38��Ԫ���������������20�걣�϶��607.6��Ԫ��ֱ�����������ʱ��Ͼ�Ϊ500��Ԫ��

�������⣬Ͷ��֮��30-45��ÿ3�귵��10��Ԫ��45�굽99��ÿ3�귵��20��Ԫ��99�����Խ��ڣ���500��Ԫ��

����������20�������ɵı����뱣�϶�����������˴ӱ��Ϲ�����˵������Ʒ�������롣���ҹ��Ѿ������Ų�˰�����յ���һ�������ı�˰���ߣ���Ϊ�����Ժ��������˿���ȫ����ȡ���ս��������˰��

������Ŀǰ��������������ո���ֻ����ǿ�ƴ�������ã�������Ϊ������

���ߣ��������� ������ ÿ�վ�������

����

|

��

��