ҽ�������ش��� �����ʵ����Ʒ������ƶ� | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��03��06�� 09:50 ���������ű� | |||||||||

|

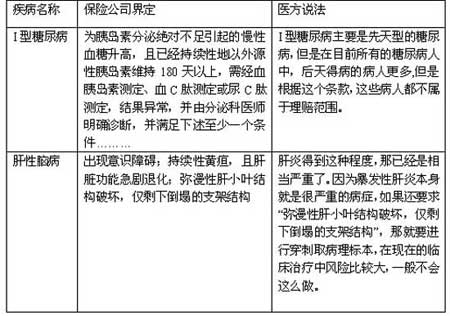

����  ���������⡿��ҽ�����ɡ��ش������� �������ݷ�����Χ�ơ��ش������յ����飬�����˱��������Ĺ�ע��������ǰ�ʹ�չ�����顣 �������������Թ����ش�����Ϊ�ɢ��Ӵ��������л���˶�ұ��չ�˾���ش���

����ר��ǿ�����ش���������ƶ����ڿ��̣������ݵ�ҽ�Ƽ����淶��ȷ����Ƚ����������Ŀǰҽѧ���ձ�ͨ�е�ȷ��Ҫ������ʵ�������ֶ������Զ�� ����������1�����Ʒ������ƶ� �������˶Լ�����������Լ���⣬���ڼ��������ƣ�����Ҳ�����ɡ��������������û�а�������ָ�������Ʒ����β���Ҫ��õ������⳥Ҳֻ���ǡ�������ˮ���� ������ij�ش��������岿�֣����߿����Թ�״��������������������Ĺ涨��ָ���״��������������һ�������Ϲ�״�����Ŀ����������ұ����ṩ����������Ҫ�ԵĹ�״������Ӱ֤�ݣ���������Ѫ�ܳ��������������ƻ������ڶ���֮���������� �����Դ�ǿ���й�ҽ����е����˾���������רҵ��ʿ����˵�����ֿ��ص����������׳ƵĴ��š� �����ڸ�������Ѿ���ѡ���ص����ƣ�����ѡ���ء�������֧�ܵķ�ʽ������Ҫ����Ϊ���ŵķ��ձȽϸߣ���֧�����Ʒ�ʽ�������С�����յ͡���˳��Dz���dz����أ����Ƕ�ѡ����֧�ܡ� �������Ǹ���ʿ��ʾ���������ֹ涨����ζ�Ź�״��������������ܡ����ء������Ż��⸶�� ���⣬����ҽ�Ƽ����ķ�չ��δ���Ĺ�״�����������Ʒ�����������̭�����ء�����������ζ�Ž������˹�״������������ʧȥ���ܱ����⸶�Ŀ��ܡ� ������ר�ҽ��ܣ��ؼ�������Ϸ��������Ʒ������кܶ����ƣ�����˺�ͬ�涨�IJ��Dz��еģ����ð����ǵ�Ҫ����Ϻ����ƣ�������ܱ����⡣����������������ķǵÿ��أ���֢������ֵ�ģ��ǵö����������˽⣬Ŀǰ���г��ϵ��ش����漰40�ּ��������еIJ������ʺܵ͡� ����������2��Ϊ�Ρ���������� ����������Ҫ��Ǯ�ġ����ԣ�Խ��Խ�����ѡ���˹�����գ���ϣ�����Լ����ҵò���ʱ���ܴӱ��չ�˾���һЩ������ �������ǡ��ش����ղ��DZ��Ģ��DZ����ġ���Щ�����Ҫ�Ƿ����ˢ��Ѿ��Dz����������������ij�ش����յ���С��Լ���˵�� ��������ǰ������ѧҽѧ������ѧ���ڡ���ʿ����ʦ���й�����Э������ܰ���רҵίԱ��ίԱ���ӷң���ҽ��Ժ���ڿ����Ρ�����ҽʦë��������ͨ���Բ����ؼ�������ķ�����Ҳָ�����ش���������ƶ����ڿ��̣������ݵ�ҽ�Ƽ����淶��ȷ����Ƚ����������Ŀǰҽѧ���ձ�ͨ�е�ȷ��Ҫ������ʵ�������ֶ������Զ�������İ�����Щ����ȷ����ν���ش�������ô�����ϵ����ǡ�����֢֮���ˡ� �����ڲɷ��м����˽���������ἰ�ļ���������(�׳ơ����Ρ�)���ˣ����ʱ��һ�㲻�ᳬ�����졣 �������⣬��Ա����й涨�ĸβ�ĩ�ڣ�����ҽԺ��ר��Ҳָ�������������Щ���������Ѿ��������ˣ�����������ҽ��Ψһ�������ľ��Ǿ�����������ʹ�ࡣ�ڱ����У����߿����Ըβ�ĩ�ڵĽ綨������ͬ�����Ǹ��༲�����µĸ�Ӳ����ͬʱ�����������Ը�ˮ�������Բ�����Ѫ��Ƣ���Ƣ���ܿ�����ʳ����θ�������ŵ������� ����������3������������� ����Ŀǰȫ������ҵ���ڽ��б���ͨ�����裬���Dz������Ѿ��Ƴ���ͨ������ı��չ�˾����������ͨ�������������о��εĹ�˾���ش����յ����һ����ɬ�Ѷ��� ���������Թ�״����������������Ʒ���Ϊ��������������飬20������90%���˶���ʾ֪�����ź�֧�ܣ����������ϵ�˵���� ��������һ�ҹ�˾���ش����������У����߿�������9����15�����Ȼ��Ե�����Ϊ����ʶɥʧ�������̼��������������Ӧ�����Ѿ�����ʹ������ά��ϵͳ(����������)����96��Сʱ���������������ȫ���Ը����ϵ����������ˡ����Դˣ�����ҽԺ��ר��ֻ����һ�仰���������������ֲ���˽Ρ��� ����������4�������ˡ����ơ������� ����������������������⣬�����ˡ����ơ������ߣ�Ҳ��Ϊ�ش����������ص����֡����� ���������ᵽ����С������ߣ���������ʱ������ֻ��˵���ܿ���ҽԺ֤�����չ�˾�����⣬������������Ƶ�Ͷ������ֻ���˴����֣�һ����Ͷ�û�У�������������˵�Լ�����ҽ�������ܽ��ͣ���ʱ�����ҿ������ �����ڲɷ��У����߲ɷõ���Ͷ���˼���������С������ͬ���ĸ��ܣ����������������յ�ʱ��ֻ������ݱ����ܱ�����֢�����ס����ס��ȵȣ�����ʲô���ش������ܶ���̸�������еĴ�����ֱ�Ӹ���Ͷ���ˣ���Ͷ������Ϊ���ش������������档���Ͷ�����������ʣ����մ����������ͱ�ʾ������ϸ�����뿴����� ��������һ��Ͷ�������������������Ե÷dz��Ѷ����������Ͷ���˾Ͱ����Լ�������ͱ��մ����˵Ľ������綨�ش��ˡ� ������С��˵��������ΪֻҪ���˺�ͬ��д�IJ��Ϳ��Եõ��⳥����ʵ�ϲ�����ˡ����Dz���Ҫ�ù涨�IJ�����Ҫ���涨�ķ�����������ƣ�������Ҫ���涨��֢״ȥ�������ܻ���⳥���� �������ڹ����Ʒ֮ǰ�������µ�ͻ�������ϣ���ܸ����ҵ���Ҫ�ṩһЩ��˾��Ʒ���ο������ͷ�ȴ��ʾֻ��ͨ�������ˡ������ذ������ҵ�֪��Ȩ���������������������������˽⣬Ҳ�Ͳ�����ô���ױ������˺��ơ��� ��С��˵�� �����ű����� ������ �������߹۲졿���ش��������ʼ��� ���������ڲɷ��з��֣������Ͷ���˶��������ἰ�ġ��ش���ȱ����ʶ��һ�㶼��Ϊ��ֻҪ���˱����������漰�ļ������Ϳ϶��ܵõ��⸶�������ڱ��������й涨���ش�Ҳֻ��˵����֢�����ס����ס����������ơ� ����ʵ���ϱ��������������ġ��ش����ǡ��ؼ����еġ��ؼ��������䷢���ʸ��ǡ���һ�е���һ���� �����Ը���Ϊ����ȥ��ոչ�����һ���ش����յ���С��ͱ�ʾ���Լ�����ĸ����ǡ��Ρ��ҸΡ��ȸ��ס� ����ʵ���ϣ�������������˵�ĸ�����ȫ��ͬ����С������⣬ָ���Ǽ��������ף�Ҳ����ҽԺ�׳Ƶġ����Ρ��� ����������һ���ش����ա�����������п��������ڡ����Ρ������ⷶΧ����������Լ����ָ�����Ը�������ĸ���㷺�Ի��������¸ι���˥�ߣ�ͬʱ��Ҫ�߱��������������༱��ή������ϸ���������ι��ܼ��鼱���쳣���˻��������Բ��� ����������Ҫ��Ǯ�ġ����ԣ�Խ��Խ�����ѡ���˹�����գ���ϣ�����Լ����ҵò���ʱ���ܴӱ��չ�˾���һЩ���������ǵ�Ը���Ǽ����õġ���ҵ����ʿ���������ߣ������ؼ���ʱ��ҪäĿ���ſɱ��ϵ��ش�����Ķ��٣���Щ������������������ӣ��������缸�ֳ������ش��������⡣�����ſ��Գ�ֱ�֤�Լ���֪��Ȩ�� �������⣬����ҽѧ�Ƽ��ķ�չ�����ǹ���ı�����кܶ��ڱ��պ�ͬ��д�ŵ����Ʒ�ʽ�ͷ����Ѿ����Ƚ�������������Ѳ������ѧ�����Ʒ����� �����ű����� ������ |

| ������ҳ > �ƾ��ݺ� > �����ӵ� > 2006��3��15�������뻷�� > ���� |

|

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| �У�����Ԫ����ʲô�� |

| ���˴�������װǮ�� |

| �������ݺ�ĸ�������� |

| Ů��Ǯ����ô (ͼ) |

| ǧԪͶ�ʣ��������� |

| �ڼҼ�ְ��100�� |

| 360�д�ҵ��Ϣ̨ |

| 06�걩����Ŀ���� ͼ |

| �����缲�������ţ� |

| �ܾ��᳦�ף��� |

| �������������ش�ͻ�� |

| ��ɫ��ʧ���������� |

| �������ش��֣� |

| �θ�Ѫѹ���ش�ͻ�ƣ� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |