私企主如何进行保险产品组合 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006年04月03日 11:52 每日经济新闻 | |||||||||||

|

秦晓华 每日经济新闻[2006-04-03] 吴先生在市郊拥有两家快餐店,每月有1万多元的稳定收入。吴先生没有办理社会保险,希望通过购买商业保险做好自身的保障。上周,他致电《保险周刊》,希望购买一份具有意外、医疗保障功能兼顾投资的保险,保费不要太高。

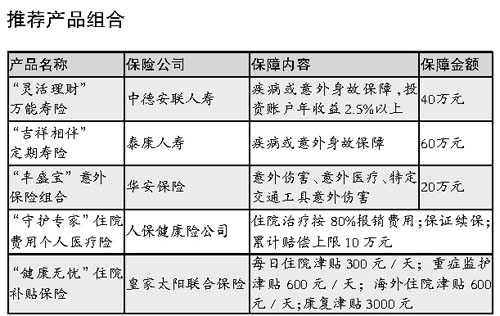

家庭情况 吴先生,30岁,月收入1.5万元,银行贷款余额约30万元待还,无社会保险;吴太太,30岁,小学教师,有社保,并有团体保险;女儿小玲,3岁。 投保分析 保额设置方面,吴先生目前年收入约为18万元,按保障金额应为年收入5-10倍计,风险总保额应在90万元以上;尚欠银行贷款30万元,故吴先生购买商业保险的保额应在120万元左右。 在保费方面,吴先生希望不要太高,同时希望购买的险种具有投资功能,还有意外、医疗保障功能。这样,每年支出1.5万元左右的保费,比较合理,也能够轻松承担。 选择产品 明确总保额和总保费之后,需要选择具体的保险产品。建议吴先生可通过一家保险经纪公司投保,这样可以方便地选择不同保险公司的产品。 首先,在投资型保险方面,既然是买保险,则应强调是保本投资。目前,万能寿险是这方面的不二选择。可以灵活设置寿险的保障金额,并在投资账户中得到比较稳健的回报率。选择万能寿险时,可注意选择初始手续费较低年回报率较高的产品。 万能寿险可解决一部分寿险保障,如果总额度不够,则可以通过购买定期寿险来弥补。定期寿险是在保险期内被保险人身故或全残可得到理赔的险种,系纯消费型产品,价格便宜。 在意外险方面,可选择市场上比较流行的意外保险的套餐组合进行投保。如新华人寿的“多保通”、华安保险的“丰盛宝”,保费低廉,可得到意外伤残、意外医疗、交通工具意外保障等全面的意外保障。 最后考量医疗保险。由于目前我国的重大疾病险条款争议不断,面临变革,可暂缓考虑。建议通过购买额度较高的医疗津贴保险和费用报销型险种进行弥补。 需要提醒的是,购买医疗保险通常需要设置免赔率和免赔额,既然吴先生购买保险是为了化解比较大的疾病风险,那么不妨设置比较宽松的免赔率和免赔额,能够起到降低保费支出的作用。

|

|

| 新浪首页 > 财经纵横 > 保险 > 正文 |

|

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股市黑马:今日牛股! |

| 二折提货,千元做老板 |

| 名人代言亲子装赚钱快 |

| 小女子开店50天赚30万 |

| 女人钱,怎么赚 (图) |

| 06年赚钱项目排行榜! |

| 介入教育事业年赚百万 |

| 100万年薪招医药代理 |

| 品牌折扣店!月赚30万 |

| 泌尿顽疾――大解放! |

| 拒绝结肠炎!! 图 |

| 06年治哮喘气管炎,好 |

| 特色治失眠抑郁精神病 |

| 糖尿病――重大发现! |

| 高血压!有了新发现! |

|

|

|

| ||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996-2006 SINA Corporation, All Rights Reserved |