5����ܼ��� �����ղ��˶���Ͷ�� | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��02��21�� 11:37 ÿ�վ������� | |||||||||

����  ������2005��𱬵����������Աȣ�����������Ȼ��ʾ�Ľ�����������3.2%-3.6%����������ϸ������ѵ����ԣ��ܶ�Ͷ���߷��֣�Ͷ��һ����˻��е��ʽ𣬼�ʹ�г���������Ϣ�����棬�Ե������ɵı��ѡ���רҵ��ʿ���㣬һ��Ͷ������������ջ��������(�۳������Ѻ��Գ������ж���)������5���Ժ� ���� �������������ں㶨

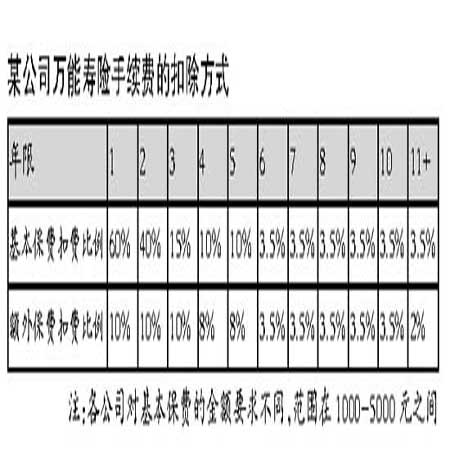

�����ͻ�Ͷ����������֮�����ɱ��ѽ��ֳ������֣�һ�������ڱ��ϳɱ������������ѣ���һ�������ǽ��������˻�������Ͷ����ֵ��ͨ����˵�������ʣ���ָ�����˻��ʽ���������������ȫ�����ѡ� �������չ�˾һ��ÿ���¹���һ�����µĽ��������ʣ�������˾ÿ���ȹ���һ�Ρ�����ȥ��һ���У����С�ծ�ж�����һ���IJ����������ҹ�˾�����������Ľ�������������ȶ�������������һ���㶨��ˮƽ��ͨ����3.2%-3.6%�� ������ܲ��Ź涨���������յ�Ͷ���˻����ֱ�����1.75%���ϵij�ŵ�������棬������˵�����ҹ�˾�ı���������һ���ŵ��2%~2.5%֮�䡣 ������������������ʵ������ʱ��г�������������������չ�˾�����Ӧ����ʵ�ʽ��������ʣ��Ӷ�ʼ��ά����һ������ȶ���ˮƽ�� ����5��֮���ܼ��� ����һ����������������Ҫ����Ͷ�ʲ������������ԣ�����Ϊ��Ҫͨ���ϳ���ʱ�䣬���������۳��Ľϸ�������̯���� ����ͨ����Ͷ�������5-10������չ�˾�۳������ѵı����ϸߡ�����ʱ������ƣ��۳������ѵı���Խ��Խ�͡� ��������Ϊ�����������ص㣬��Ͷ�������������3-5���ڣ���Ȼ�������в������˻������ʣ����ʽ��ʵ�����沢�����������⡣ ��������30�����Կͻ�ÿ��̶ֱ��ʽ�Ͷ��ij��˾�����պ����д�����Ƚϣ����������֪������5�꣬��λ�ͻ�������ÿ��Ͷ5000Ԫ��1��Ԫ����5��Ԫ�������ʶ��������д���(δ���������յı��Ϲ���)�ߡ� �������˵�10�꣬��ÿ��Ͷ5000Ԫ�������յ�������Ȼ�������д���ߣ�ÿ��Ͷ1��Ԫ���������������൱����ÿ��Ͷ5��Ԫ��Ͷ�������յ����������Գ������д�� �����������Ͷ�ʳ���10�꣬�������ո����ۻ�������Ч�潫Խ��Խ���ԣ��������д���˦������ ������ˣ������յ����ƺ�Ͷ�ʹ��ܣ�Ҫ���г��ڲ�����ʾ���������չ�˾������Գ��ڳ��б����߽���һ���Ľ�����Ŀ�ļ����ڹ����ͻ�����Ͷ�ʡ� �����ɴ˿ɼ��������տ���Ϊ���ڶ�����ڴ������Ͻ�����Ʋ�Ʒ֮һ����Ȼ���ʺ϶���Ͷ�����Ƶ�Ŀ�ꡣ |

| ������ҳ > �ƾ��ݺ� > ���ƹ滮 > ���� |

|

| �� �� ר �� | ||||

| ||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |