纯保障保险产品抗衡负利率(图) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年06月06日 03:09 每日经济新闻 | ||||||||||

|

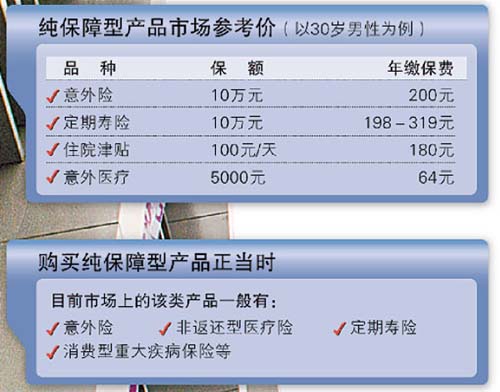

传统寿险回报率处最低点,宜观望 1997年以来,央行数次下调存款利率直至谷底,但去年10月掉转方向,首次提高利率,目前市场对再次加息有较强预期。由于我国寿险产品费率尚未市场化,受监管部门管制,反应滞后于利率变化。 上世纪90年代末期是传统寿险产品利率最高的时期,平均达到8%-10%,在这段时间购买长期寿险的客户毫无疑问将享受这些产品带来的丰厚回报。因为传统寿险产品期限长达数十年甚至终身,期间不管银行利率如何变化,都将按初始利率执行。 然而,客户得到丰厚回报的同时,保险公司却在蒙受损失。 于是1999年,中国保监会规定“将寿险保单(包括含预定利率因素的长期健康险保单)的预定利率调整为不超过年复利2.5%,并不得附加利差返还条款”。也就是说,目前市场上所有传统长期寿险的预定利率都在年复利2.5%以内,显然该收益率无法应付近年来通胀的水平。 市场人士认为,由于央行已经升息,保险公司的预定利率也有望“水涨船高”,但具体时间尚未确定。在目前寿险利率处于谷底的情况下,购买传统长期寿险宜观望。 传统长期寿险主要包括:不带分红功能的终身寿险、两全保险、养老(年金)保险等。以上产品均有部分保障功能,但这些功能通过短期消费型保险均可实现。 投联产品适合长期投资,要谨慎 由于预定利率无法突破年复利2.5%的上限,很多保险公司开始在“投资联动”方面做文章。目前市场上投资联动型产品主要有3大类:分红险、万能险、投连险。 要投资这三大类产品有一个先决条件:即长期投资。由于这些产品大多由保险代理人销售,因此,费用率不菲。仅仅从5-10年的回报率来看,远远不敌市场上其他理财工具,甚至还不如银行存款。 当然,长期来看,购买保险需要每年或每月交费,既属于“强制储蓄”,又属于定额定期投资,抵消了不确定因素带来的投资风险。同时客户也可借助保险公司的专业力量,构筑自己的财务规划。 从上述角度来考虑,分红险、万能险、投连险适合长期、稳健投资,现时财务状况比较宽裕的客户,可作为分散投资风险的一个途径。 分红险是在预定利率基础上,视保险公司整体盈利情况进行分红,投资透明度较低。 由于目前内地保险公司大多处于扩张期,每年需投入大量资金;再加上近年来资本市场低迷,分红水平一直不佳。 不过,相信随着时间的推移,经营良好、投资能力强的保险公司分红水平将逐渐提高。 万能险则会设一个保底利率,外加一个浮动利率。与分红险不同的是,保险公司会为万能险单独建一个投资帐户进行运作,每月公布结算利率,透明度较高。目前市场上已有万能险产品的保底利率达到上限2.5%。 投连险则不设保底收益,从某种程度来说更加接近基金,投资者必须有较强的承担风险的能力。近年来由于股市低迷,投连险的收益率也一落千丈。 纯保障型产品助财富保值,正当时 纯保障型产品,实质上是对个人和家庭未来财富的一种保值。 银行、保险箱都具备对现有财富保管的功能,但保险却是对人们未来财富的保管。身体健康才能持续地创造财富,一旦因意外丧失工作能力,保险即可支付未来几年的收入。从这一点来看,保险所具有的保障功能是其它任何一种理财工具都不具备的。 保险专家建议,对个人而言,保险总额应该是年收入的5-10倍,年纪越轻的人由于在退休前的工作年限也越长,这一倍数也应越高。 对家庭而言,保险总额还应考虑到家庭的总负债,比如背负高额房贷和车贷的家庭应当在买保险时充分考虑到这些因素。 目前市场上的纯保障产品一般有:意外险、非返还型医疗险、定期寿险、消费型重大疾病保险等,通过这些纯保障型产品的组合,完全可以打造出保费低、保障高的保险计划。这也是客户在购买保险时应当优先考虑的。 也有不少保险公司将医疗险等与传统寿险捆绑在一起,形成各种“保障计划”。从降低保费支出的角度考虑,不推荐购买。

| ||||||||||

|

| 新浪首页 > 财经纵横 > 理财规划 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 怎样迅速挖掘网络财富 |

| 短线最大黑马股票预报 |

| 海顺咨询 安全获利 |

| 风情小布艺店生意火爆 |

| 首家名牌时装折扣店 |

| 如何加盟创业赚大钱? |

| 品牌服装 一折供货 |

| 火爆粥铺 四季稳赚 |

| 开冰淇淋店赚得疯狂 |

| 美味--抵挡不住的诱惑 |

| 新行业 新技术 狂赚! |

| 投资3万年利高的惊人 |

| 05年怎样赚大钱? |

| 05年投资赚钱好项目! |

|

|

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|