基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

新浪财经讯 深圳民众深夜排长队去香港买保险的热点还未散去多久,便迎来了理赔的“后遗症”。揭开神秘的面纱之后,香港保险真那么美吗?

2016年12月12日这一天,距离罗女士递交赔付材料已经过去整整5月有余,通过拨打客服电话,她才得知安盛保险对其“意外事故导致住院治疗”的理赔案件已经结案,结果是拒绝赔付。对这一结果,她感到十分震惊和气愤。

保险推销员陈某承诺100%赔付的话语明明还在耳前,安盛为何又不理赔了呢?罗女士有些不明白了,当初对她宣传的天花乱坠的全球知名保险公司,当初说好的具有多重保障的香港保险产品,为何在理赔时承诺都一一失效了。

意外出险 惨遭香港安盛保险拒赔

“2016年5月我在香港安盛保险业务员陈某的推销下,购买了安盛的康诺严重疾病保障-20-及增值权益附加条款(HB20N)的保障服务,期交保费22755港元。2016年7月我发生意外事故,住院医疗费共花了99374元。令人生气的是,截止到现在,安盛保险拖延已达8个月之久,最终仍然拒绝赔付”,罗女士对新浪金融曝光台说道。

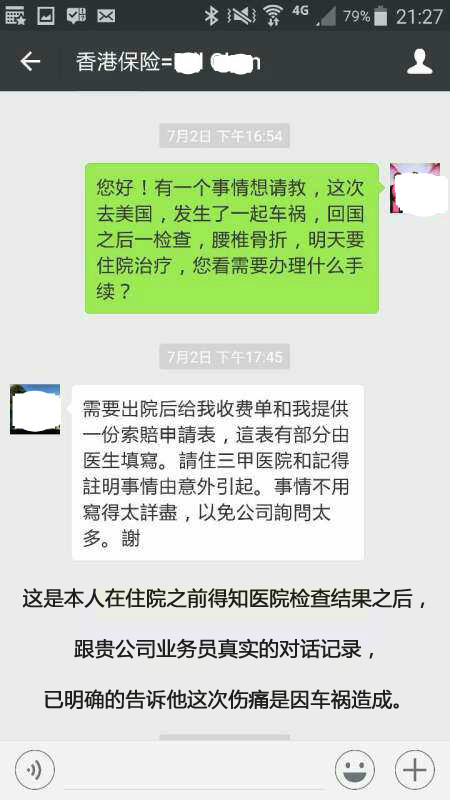

据罗女士所说,她于2016年6月20号在美国发生了交通事故,当时并未察觉到已经受伤。回国后第二天7月2号下楼,因旅途劳累加上倒时差,不慎从楼梯意外滑落下来。7月7日入住南方医院,并进行了手术治疗,治疗方案和治疗全过程在索赔递交资料里有具体详细列明,总住院医疗费99374元,不含护理费及其他费用。

“2016年7月15号,我从南方医院出院,因为不能下地行走,整个理赔工作由安盛公司工作人员陈某全权办理,但事情一拖再拖,我一直没有得到答复,还曾在2016年10月14号出具一个说明材料给陈某,希望督促他尽快处理,也不清楚他是否递交”,罗女士对新浪金融曝光台无奈的讲道。

“直到2016年12月12日,通过拨打客服电话,我才得知安盛公司对这件理赔案已经结案,结果是拒绝赔付”。 对这一结果,罗女士感到十分震惊和气愤。

拒赔原因成谜?客户申诉再被拒

被安盛保险拒绝赔付的罗女士告诉新浪金融曝光台,为了探明拒赔的真正原因,曾于2016年12月23号到香港安盛保险公司中港城办公所在地询问,客服称,公司起初是决定给予赔付的,但后来高层领导签字时,又决定拒绝赔付。

因安盛保险未告知拒绝赔付的缘由,罗女士便多次分析此次出险事故的前因后果,并向安盛保险再次提供了申诉材料。

原因一:因投保前未如实申报住院病情?

罗女士称,在购买安盛的保险产品时,业务员陈某并未提及、询问任何关于健康状况的问答题及注意事项,签署合同时只是告知都是统一条款,不需要一一细看,从签名到交费不到20分钟就办理完成。

“我是第一次来香港买保险,不清楚香港保险跟国内保险有这么大的区别,需要提供过去10年的看病记录,而且安盛的业务员又从未提起。其次,2007年的那次住院,只是家人希望我检查身体,为我办理了住院手续,但因为太忙,第二天就直接办理出院了,连检查都没有做,哪来的治疗?更何况检查身体一事和这次意外给身体造成的腰椎等伤害没有任何的关联性。”罗女士解释道。

原因二:为何没有交待美国交通事故,只是说意外?

罗女士称,在三九脑科医院检查后得知腰椎受伤,才知道是美国交通事故造成的结果,楼梯滑落只是加重病情,于是在第一时间通知安盛公司业务人员陈某,并且如实告知了他事实,有微信聊天记录为证。

在找安盛公司工作人员陈某申报时,他告诉罗女士,如果要涉及美国交通事故,理赔会更麻烦,就直接以“意外”为由就可以了。

“我是听从安盛业务员的建议进行的申报,况且我买的本来就包含住院保险,无论车祸住院还是滑倒住院,都是承保范围之内的。此外,无论是美国交通事故,还是本人入院手术治疗等,所有的证明都是完备的,不存在任何瑕疵。”

原因三:为什么在三九脑科医院检查,而在南方医院住院?

罗女士称,南方医院检查需要提前一个礼拜预约,而三九脑科医院影像科是全年无休;因腰椎治疗关系重大,手术成功与否直接影响生命,所以最终选择了南方医院进行手术治疗。

结合所分析出的三条原因,罗女士将新的申诉材料再次提交给了安盛保险。“前几日,安盛的客服打电话告诉我,最终结果已经出来,仍然维持不予赔付的决定。”罗女士无奈的说道。

香港保险后遗症:维权成本高 律师不接案件

据罗女士介绍,她购买的是安盛保险旗下的一款康诺严重疾病保障-20-及增值权益附加条款(HB20N)的保障服务,保单包含三方面险种:重大疾病险、意外住院险、现金住院补偿险。

“香港的保险合同和内地的不一样,厚厚的一本书,我根本找不到重点,仔细看的话得一天时间”,罗女士这样回复新浪金融曝光台对其是否阅读过保险合同的疑问。

对于罗女士索赔被拒一事,新浪金融曝光台致电安盛保险工作人员,回复称公司相关部门对罗女士提交的材料进行分析,结论是不予赔付。

据安盛保险工作人员透露,公司拒绝赔付,主要是因为罗女士从楼梯上滑落造成严重的病情之事可信度不高,虽然罗女士之后补交了在美国撞车的相关材料,但没有在美国治疗的证据,所以公司最终认定结果为拒绝赔付。

赔付的焦点回到了“是否构成骗保”的问题上。根据罗女士提供的机票行程单、交警出具的事故单,可确认她在2016年6月20日于美国发生交通事故,2016年7月2日,从楼梯滑落才检查出腰椎受伤严重,并确认是美国交通事故的后遗症。间隔10天之久报案,是否还在赔偿范围中?

同样的案例,新浪金融曝光台咨询了内地某保险机构,答案却与安盛保险公司给出的不同。“一般来说,客户申请重疾理赔是可以的,但如果投保的是医疗险,客户境外出险则不承担保险责任的(除非保险公司高端产品)。此外,保险责任和报案时间没有关系,只是报案早晚会影响服务的质量和时效。” 上述保险机构核赔部工作人员向新浪金融曝光台解释道。

“我已经咨询过3个香港的法律顾问,却没有一个人愿意接手处理我的案件。就像安盛保险的人所说,因为金额太小,一般法律顾问不愿意接手,而香港请律师又很贵,都是按小时收费的,走法律程序也是得不偿失,所以安盛保险公司料到我没有什么办法追究此事。”罗女士对新浪金融曝光台说道。

因为安盛保险拒绝理赔,罗女士考虑办理退保,但客服告知她,只能退“意外住院险”和“住院补贴保险”,重大疾病保险则不能退保。

罗女士有些不明白了,当初对她宣传的天花乱坠的全球知名保险公司,当初说好的具有多重保障的香港保险产品,为何在理赔时承诺都一一失效了。

“后来,我问了很多买香港保险产品的朋友,大家都反应香港险小额赔付一般很快,但遇额度高的赔付,保险公司就百般找理由推脱责任。这些保险公司就认为内地的投保人理赔交涉两地飞来飞去成本太高,又请不起律师,最后拖到内地人自认倒霉。”罗女士对新浪金融曝光台说道。”

香港保险之所以吸引众多内地客户投保,并在内地形成“香港保险热”的现象,其所宣扬的产品保障范围广、保障程度高、理赔简单、服务周到等等特征颇为重要。

但不可否认的是,香港保险的合同条款、赔付条件等等都与内地有很大差别;其次,在香港购买的保险并不受到内地法律的保护,若内地客户遭遇赔付困难等问题,只能赴港与保险公司交涉,而由于成本较高,很多内地客户只能自认倒霉。

对于罗女士所投诉的安盛保险拖延8月拒绝赔付的问题,新浪金融曝光台将持续关注。

此外,新浪金融曝光台也提醒内地投保者,虽然购买香港保险产品作为保障或投资已成为一股热潮,但也要注意到香港保险的条文与内地不同,匆忙购买的背后,埋下的可能是理赔艰难的“祸根” 。(文/新浪财经 奇奇)

进入【新浪财经股吧】讨论

责任编辑:蔡越坤

金融业创新层出不穷,行业发展面临挑战与机遇。银行频道官方公众号“金融e观察”(微信号:sinaeguancha),将为您提供客观及时的新闻精粹,分享独家、深度、专业的评论点睛。