We want you!2016首届中国波特菲勒奖评选正式开始!基金、保险、券商等金融机构资管能力孰优孰强?请点击【投票】,选出你心中的最强机构!

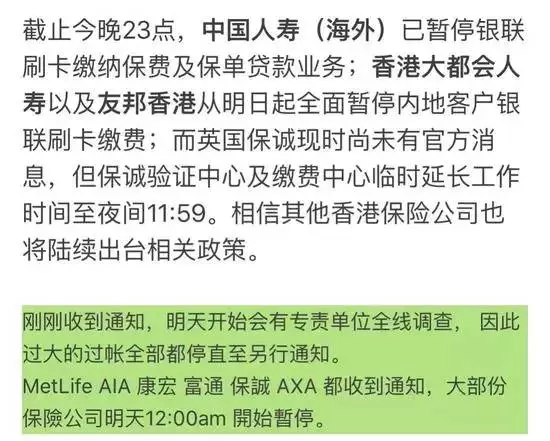

蓝鲸传媒10月29日文:一夜之间,整个金融圈和媒体圈都被一则有关“银联停止内地客户在港刷银联卡缴纳保费”的消息刷屏。

事情源于28日下午一条传闻。

10月28日下午,香港保险圈流传一则消息称“银联将关闭香港保险业务消费通道”,即停止内地客户在港刷银联卡缴纳保费。

随即,据蓝鲸银行援引知情人士报道称,银联卡在港刷卡不适用于缴付人寿保险及万用险保费,只适用于缴付意外保险。新安排将由10月29日开始执行。适用范围为全港现为银联卡商户的保险公司。

当日晚间,银联国际发布一则辟谣公告间接证实了此消息,公告称:并未停止境外保险类商户的银联卡支付服务,但按照监管政策要求,境内发行的银联卡仅可进行个人旅游、消费类支付,不得用于资本和金融项目交易。因此,银联卡仅可用于与意外、疾病等旅游消费相关的经常项目保险,不能购买具有资本项目投资性质的人寿险。

今日凌晨,银联国际今日凌晨再度回应,为进一步规范境外保险类商户受理境内银联卡,近日,发布《境外保险类商户受理境内银联卡合规指引》(下简称“《指引》”)。只允许内地客户在经常项目保险上使用银联卡支付,其他保险项目严禁使用银联卡支付。

回应中详细说明:原因是银联国际通过商户交易监测发现,部分境外保险类商户存在单卡单商户多笔交易量激增的情况。而发布的《指引》重申相关监管要求及业务规则,保证境内银联卡在境外的合规使用。

据悉,《指引》目前在香港地区试行,适用于境外保险类商户在POS终端、互联网、移动支付等所有渠道受理境内银联卡的情况。主要内容包括:

一是境内居民在境外购买与意外、疾病等旅游消费相关的经常项目保险,可以使用银联卡支付;其他保险项目严禁使用银联卡支付。

二是严格落实外汇政策规定的境外保险类商户单笔交易不超过5000美元或其他等值外币的消费金额限制。

三是强化境外收单机构对保险类商户管理要求,包括:准确设置商户类别码、加强商户培训及异常交易监控、强化商户检查等。

银联&港险:从开口到无限额换汇再到关闭

2004年,中国银联在香港地区开通中国内地“银联”人民币卡业务。因为首期保费款可以采用消费形式走银联渠道,香港保险逐渐为内地人所知。

通过银联渠道,内地客户无需兑换港币或美金,只须确保相应的银联户头内人民币资金充足,便可按照银联当日开出的汇率购买香港保险。在当时,香港保险公司规定,单笔刷卡消费不能超过39800港币(5000美金)。

随着“自由行”的深入,越来越多的内地人来到香港购物、消费。

2011年开始,通过银联渠道,单日刷卡控制100万元人民币内便可,而且当时规定,若消费超过100万的,可以向银行申请取消限额(一般都允于放行)——这样就可以合法避开每人每年5万美元的换汇额度限制,极大刺激了内地人购买香港保险的热情。

2013年以后,国家外汇管理局、银联更是放开管制,刷卡再不用申请额度了,一概无上限,只要你有钱,想刷就刷,于是亿元级别保单频现。紧俏的香港保险,更是如加了催化剂一般火热起来。

2015年“8.11汇改”后,内地高净值人群寻求“多元化资产配置”,作为为数不多的几种合法资本外流的途径之一,香港保险这一美元计价产品在市场上更显得炙手可热,让内地人趋之若鹜。

2016年2月,银联国际发出最新指引,要求从2月4日起,银联卡实施交易额度限制为每次交易最高5000美元,将于全港所有保险机构和其他商户实施,但刷卡笔数并无限制。

2016年10月,银联国际公告称只允许内地客户在经常项目保险上使用银联卡支付,其他保险项目严禁使用银联卡支付。

至此,12年来,银联与港险度过了从开口到无限额换汇再到关闭的一系列过程。

银联限制香港投保的背后:香港保险成为个人财富避风港

近年来,香港的离岸保险产品成为流行的持有个人财富的“避风港”,内地消费者赴港购买保险的数量不断攀升。

据数据显示,2010年内地客户到香港投保金额为44亿元,2014年则达到244亿元, 2015年上半年新造保单费总额约合160亿港元,占到香港个人业务总保费的20.2%。5年时间,内地人购买香港保险增长了6倍。

据英国《金融时报》报道,友邦保险称,2016年上半年香港新业务价值增长60%,至5.37亿美元,“来自中国内地客户的新业务大幅提升,而外汇监管机构很难阻止个人财富借道香港保险业流出”。

浩浩荡荡的内地居民赴港买保险一方面是因为香港保险具备更广的承保范围和更优的承保费用;另一方面则是香港保险可以提供以美元计价的保单,绕过换汇额度的监管,实现全球化的资源配置,减少汇率波动带来的资产减值,对高净值人群有很大吸引力。

近来,随着人民币的持续贬值和国家房地产调控,这加速了人民币通过香港保险渠道外流速度。

而国家这次再次通过银联收紧购买香港保险,则很有可能是一连串杜绝资金外流的组合拳之一(包括前围剿钱庄、限制境外银联卡刷卡限额、提示购买香港保险不受法律保护等等)。

银联限制购买储蓄险对普通人有何影响

目前,具有资本项目投资性质的人寿险没有办法走银联的渠道,只能用银联卡购买与意外、疾病等旅游消费相关的经常项目保险。

诚然,这当然会影响到众多对于香港保险有需求的内地居民,但据外汇局规定,个人购汇每年均有5万美元的额度,算上家庭成员,这笔额度是够普通居民用来购买香港储蓄保险的。

如果还不够,也可以通过visa/master、在港开设个人账户等方法购买。

因此,银联的这项规定,真正影响的还是要做大额保单的富人。

“大额保单”在香港业界一般指保额在100万美元以上的保单,主要是寿险,目前大部分年化红利在4%左右。

一方面,这类大额寿险保单独立于个人财产以外,即便投保人破产清算,这类保单也不受到债权人、政府征税和收费等影响,离婚也不可分割。因此除了配置美元资产以外,也是不少富裕人士进行 “资产隔离”或是财富传承的选择。

另一方面,大额保单可以在私人银行进行抵押融资。通过抵押融资这种方法“套现”资金利息相当低,仅在2-3%左右,形式与香港普遍的住房抵押融资等相似。如此处理之后,投保人依旧可以享受大额保单,而剩余的资金则顺利“跨境”。

如今新规已出,虽然银联限制购买储蓄险对普通人影响不大,但其还是相应提高了服务成本,这会对目前国内保险市场将产生直接利好。或许,香港保险热真会从此降温。

(文章部分内容来自:新浪财经、港股挖掘机等)

进入【新浪财经股吧】讨论

责任编辑:马龙 SF061

金融业创新层出不穷,行业发展面临挑战与机遇。银行频道官方公众号“金融e观察”(微信号:sinaeguancha),将为您提供客观及时的新闻精粹,分享独家、深度、专业的评论点睛。