王先生从1995年白手起家,自创贸易公司,凭着对市场需求的准确把握和过人的投资意识,目前,公司已经由当初的5人壮大到百人。

在事业蒸蒸日上的同时,王先生也看到:随着市场竞争日趋激烈,要想留住人才,必须通过合适的方法,为员工增加福利,提高企业的凝聚力。另外,由于公司员工出差频繁,万一发生意外,肯定会让企业背上沉重的经济负担。

据了解,在目前我国还未强制实行企业年金制度的情况下,像王先生所拥有的这类私营中小企业对员工福利的需求,主要集中在保障型的团体保险方面。

一般来讲,意外伤害保险和意外医疗保险是保障的基础,在购买团体保险时应首先考虑。如果要进一步为员工提供更周全的福利保障,还可在此基础上加上定期寿险、住院医疗保险和重大疾病保险等。

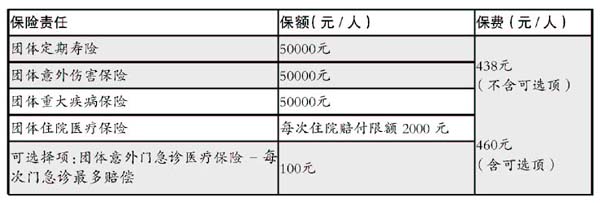

假设王先生的企业有员工100人,平均年龄为30周岁,企业为每个员工投保了团体保险,具体利益及费用如下表(以中宏人寿保险公司的团体保险“菁英计划”为例):

投保以后,员工张某因发生意外导致大面积烧伤住院治疗,在社保之外个人支付住院医疗费用2500元以及150元的急诊费用。按照条款约定,保险公司可赔付其重大疾病保险金以及医疗费用,共52100元。

员工徐某一次出差中,因交通事故不幸身故,保险公司可赔偿他家属共计10万元身故保险金。

需要指出的是,由于团体保险的费率与个人寿险相比要便宜很多,根据中国保监会最新规定,企业亦可考虑为员工家属购买同样的保障。当然,保费可以由企业支付,亦可以由员工自愿支付。

作者:秦晓华 每日经济新闻

|