两会点燃结构性行情 期指中期仍偏弱

快速下跌后,风险得以释放,股指有望企稳,但寻底之路漫长

提要

随着两会召开,部分板块或行业热点被激活,市场结构性行情将进一步展开。但这不足以对大盘趋势性上行提供支撑,2014年大盘仍将受困于经济下行的压力。

图为近六年政府工作报告预期目标比较

承续三中全会主体思路,两会仍围绕“改革”议题展开,在政府工作报告中77次提到“改革”,甚至连“舌尖上安全”等清新文风也贯穿在报告中。但在经历去年四季度之后,市场对改革预期期待不高。因此,本次股指终究难以摆脱“逢会必跌”的魔咒。

海外动荡不安的政治局势和国内经济转型的困境等因素,决定了“稳定”仍是2014年政府开展工作的前提。与近几年相比,今年政府工作报告预期目标体现了被动式“稳定”。维持“7.5%左右经济增长、3.5%左右CPI”的预期目标,有助于缓解经济下行对资本市场的压力,但实现该预期目标比去年难度更大。从拉动经济的三驾马车来看,投资和进出口增速预期均不及2013年,而消费动力又不足。此外,财政赤字增量部分更大被用于国防支出,而市场利率回升将带来更大货币增速需求,今年维持13%的M2增速实际上是适度偏紧的。因此,随着两会召开,部分板块或行业热点将被激活,市场结构性行情将进一步展开。但这不足以对大盘趋势性上行提供支撑,2014年大盘仍将受困于经济下行的压力。

除了其他宏观经济对市场影响偏空之外,其他负面因素也对大盘构成压力。一是季节性流动性宽松局面逐渐结束,或回归偏紧状态。2月以来,在公开市场上央行延续偏紧的态势,连续四周资金净回笼,回笼总量为7880亿。而且,信托兑付危机正逐步暴露、房地产预期也在悄然变化,出于对金融风险控制,央行或加大对资金的回收力度。二是房地产预期变化势必加大市场对银行资产质量的担忧,而互联网金融实质上已对银行盈利预期构成负面影响。以银行板块为代表的蓝筹股难对大盘形成有效支撑。三是虽人民币汇率下跌对市场影响有所减弱,但乌克兰局势扑朔迷离,政治局势波动对金融市场冲击比预期大。

年报业绩行情有望展开。截至3月6日,沪深两市合计230家上市公司披露年报,2013年合计营业收入和归属母公司净利润分别为1349.6亿元、149.9亿元,同期可比增长分别为14.2%、48.9%,远好于2012同期增长的8.6%、-21.3%。但相对于2468家上市公司而言,目前年报披露率不足10%,且仅有12家沪深300指数成分股公布业绩,可参考性仍不高。3月中下旬将迎来年报披露高峰,上市公司年报业绩回升有望为市场提供支撑。

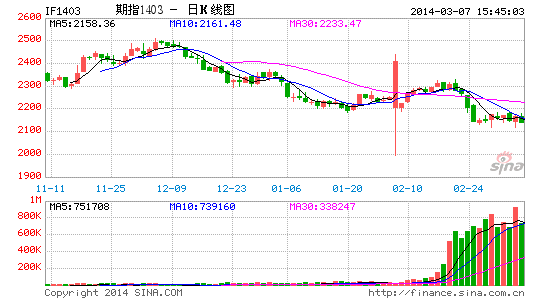

综合来看,股指快速下跌后,风险得以释放,有望形成企稳局面,但仍不足以改变寻底之路,预计沪深300指数收盘跌至2050点附近将进入底部区域。

(作者单位:瑞达期货)

版权声明:本网所有内容,凡来源:“期货日报”的所有文字、图片和音视频资料,版权均属期货日报所有,任何媒体、网站或个人未经本网协议授权不得转载、链接、转贴或以其他方式复制发布/发表。已经本网协议授权的媒体、网站,在下载使用时必须注明"稿件来源:期货日报",违者本网将依法追究责任。