�����ڻ���������������� A�ɵײ����н���

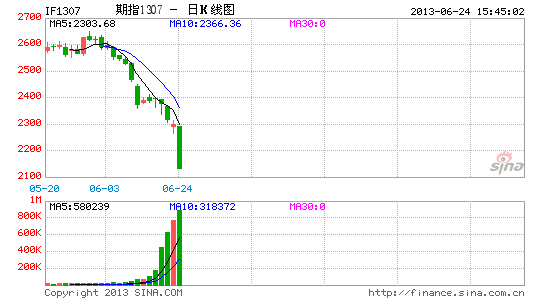

����A���г��������С����������߷������Ĵ�ͳ�����족���µ�ϲ����δ���ü���ζ��Ͷ�����ڶ���ڹ�������ӭ���˶���ʽ�µ���ϴ�̶�����ʱ�������11%��24�գ�������ԼIF1307������7.42%������ָ�ڻ�������������յ�������ָ֤��Ҳ�ٴε���2000�����ػء�1ʱ��������1949�������ס���һ��֮ң�������Ͽ�����ͬҵ����¼�Ӱ�������ڰ�����µ���������ȯ�̡��ز������а������ֱ��-8.24%��-7.86%��-7.40%��

���������Ⲩ�µ��������Ҫ���ذ����������ѷ����������ݲ���Ԥ�ڡ�IPO�������ĸ��ʩ����Ԥ�ڵȶ�档���ڡ�����ת���ڡ�GDP�»����ѳ�Ϊ�г���ʶ��IPO��������Ҳ�����Ѿã���Ȼ������ͻȻ�ս����ǹ�ָ����ش�������Ҵ�ʱ��ڵ��Ͽ���shibor���ʵ��������ֵ���µ���ʱ���Ǹ߶��Ǻϵġ�

�������棬�����ص�̽�������Ե����⣬��һ�����м������������������Ƕ��ģ�������Ǯ���ӡ��������ߡ����������ء������������Ͻɵȣ����У���Ǯ��������Ӱ�쵽���е��ʽ�����Ŵ�����������Ҫ����������������������ֵԤ�ڳ������£���������һ��ʵ�˫���ƵĴ��ڣ��Ӵ��������ʽ����룬�����Գ�����Կ��ɾ��棬����5�·ݹ�ָ������һ���������顣���Ǻþ����������������Ƴ�QE3��ʱ�����һ����ȷ��������Ǯ��������Ԥ�ڼ�ǿ���ձ�������ծ˫ɱ���վ�225ָ����������22%�����������г�����Ҳ���ִ���´졣���й����棬�ӽ��ڵľ�������Ҳ�ܿ�����Ǯ�����Ķ��ߣ�5���������ռ��108����Ԫ�����ȴ�70%�����ó��˳���FDI���ݲ��㣬5����Ǯ����189��Ԫ������shibor���ʵĴ������ʼ��5�µף����Թ��㣬6�·���Ǯ������Ŀ���ܸ���

���������г����ϵ��ǣ�������β�û�����ù����г��������г�ע�������ԶԳ���Ǯ����������������С��ģ����Ʊ���У�����ͬҵ���������������������ǿ�����ڹ���Ժ��������ϡ��ú��������̻�������ı�̬�����Ǵ������г��Խ���Ϣ���ڴ��������Խ���Ԥ�ڽ�һ���Ӿ硣��ˣ����о��桢���塢��ѹ������ҵ����ƫ�ó�Ϊ��һ�������Է粨����Ҫ������֮����

�������6�·ݼ��Ƕ�����ĩ�������У�ǡ�����д���ȿ��ˡ���������Ͳ�������Ͻɵ�����ʱ�ڣ�ÿ���ʱ�����ʽ��Ϊ���ŵ�ʱ��ڵ㣬�����ص��ӵ����˽���shibor���ʳ���������

����Ŀǰ���г������ʽ���ŵ�ԭ����ʶ����ͬ�ģ��������м��г��������ʴ�������Ӱ������������һ�����硣���г���ʿ��Ϊ�����м��г��������ʴ�������Ӱ����Ը���Ϊ�����������һ�Σ������Խ�����Ҫ���������м��г�����ˮƽ��̧�����ڶ��ν�Ӱ�쵽Ӱ����������������ʣ������ν���չ��ʵ�徭������Ӱ��ʵ�徭�õ�������ǰ������Ҫ���г��Ĺ�ֵ�ͷ���ƫ�ò�����������������Խ�һ���������Ʊؼ���ʵ�徭�õ��»���������ҵ�͵ط�������������ΥԼ���ա�

�������ǵĹ۵��ǣ��й�Ŀǰ���ڷ���һ���������ɿء�������(��Ӱ������)��Σ����Ŀ������ʹ������ϵ���ܸˣ�����ծ����գ���������ʽ������Ŵ�����ʵ�徭�á�����SHIBOR�������ʵ�����ʽ���䵼�µĽṹ�Խ��ţ����������ʽ���Ч����ʵ�徭�ã���ô���������Խ����ij����ͣ���ڵڶ��Σ�Ҳ�����һ������ϵͳ�Է��ա����棬���ǽ�һ�������ǿ������� ���ú�����������������Ļ���������˼·���н����

����һ�� ���������뾭������룬�Ŵ��������ʲ�������

�������ݴ�ͳ�Ļ�������Ĺ۵㣬�������������ھ�����������M2���ͺ�ֵ��ҵ��������أ�����2012��������һ�Ѿ����ɱ����ơ�����ǰ5���£��ҹ�������ҹ�Ӧ��(M2)���پ�����15%������������빤�������ƶ�13%������Ŀ�꣬��֮�෴����ҵ����ֵȴ���������»�����Ȼ���൱�����ʽ�û�н���ʵ�徭�ã����ǹ����˽�����ϵ�ڵĻ��ҿ�ת������ѭ������ˣ��ֿ�����Ż�������Ч�����ݼ������һ�����Ϊͨ�������������������ʽ���뵽Ӧ��ȥ�ĵط������ʲ����������Ƕԡ��ú���������ǡ���Ľ����

����������������Ҵ����ع�ʵ�壬��������Խṹ�Զ�ȱ

�����������ҹ����ҷ������ٽϿ죬�����˾���Ҵ�������ֹ5��ĩ��������Ҵ���M2ͻ��100����Ԫ�����Ҵ���ռGDP�ı��شﵽ200%����Ǯ�ġ��ı��ʲ��ǻ��ҹ�Ӧ���٣������ʽ�ʹ��Ч�ʵ��¡� һ���棬�������ʽ�ҪôͶ�ز��г���Ҫô�ڽ��ڻ���֮�䡰��ת������һ���棬�ܶ��Ŵ���Ͷ�ŵ����ܹ�ʣ����������ҵ���ڳ���������ծ�ӳ�Զ����������ɵط�����ƽ̨������ա����ز����ʷ��ա�����һʣ��ҵ�����Լ�ϵͳ�������Խ��ڷ��ջ��ۡ�������Ϊ����������ͨ�������ֶ���������ͬҵ�г���Ӱ�����кͷ��ز��г�����Ч�ͷ��������ʽ������Ŵ�������֧��ʵ�徭�÷�չ���ȵ������Ż��Ҹ�����Ч��

��������������������Ϊ�й�Ŀǰ���ڷ���һ���������ɿء�������(��Ӱ������)��Σ����Ŀ������ʹ������ϵ���ܸˣ�����ծ����գ���������ʽ������Ŵ�����ʵ�徭�ã������Խ������س��ʵ�徭�ò���һ������ϵͳ�Է��յĸ��ʽϵ͡�Ԥ�����м������Լ�Ϊ���ž��������7������Ѯ�������ڿ��˽�����

�������PMIԤ��ֵ��ʾʵ�徭��ƣ�����ƣ����Ŵ��ͷ���ȸ�Ƶ������ʾ���������Խ�Ϊ�Ƚ���2013��GDP�������������ռ����ޣ����ǵ�Ŀǰ����300ָ����̬��ӯ�ʺ��о����Ѵ���2005����������ʷ���ˮƽ����ֵˮƽ�ѷ�Ӧ���ھ�����Ա��۵�Ԥ�ں������Խ��ŵľ��棬Ԥ�ƹ�ָ�ѽӽ��г��ڵײ�������������������Ϣ���Բ�֧��IF���ֽϴ���ȷ���������Ͷ���߿ղ�Ͷ�����Թ���Ϊ��������7����Ѯ��SHIBOR���ʻ��䡣

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���