����Ǯ�Ĺ����Ļ� �°�����л�������ƫ��

���������

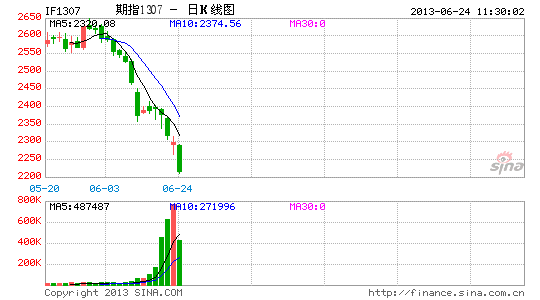

�����Խ���5��29�յ��ﱾ�ַ�����ߵ�2334.33��֮��ָչ������һ�ֵ��µ����̶�14�������գ����������ٵ㣬Ȩ�عɸ��dz�Ϊ���µ���������������300ָ���µ���400�㡣

����Ʋ�������ϵ�ԭ���й����õ�ƣ�����������ǹ����µ���һ����Ҫ���ɡ����Ƕ�֪�������й����õ�����������Ҫ�������湹�ɣ��ֱ��dz��ڡ����衢Ͷ�ʡ��ڳ��������Ͼ�������ó�ױ������¿�ʼ��ı����£����ǵ�����ȴ������ʷ��ԭ���������������˥������������ʧ����ʱ��Ͷ���ر�������Ͷ���ƺ�����õ�ѡ����ʵ�ϣ��������δ�Σ������ʱ���ҹ�����������ô���ġ��������������ٵ�����ͬ���Ͼ�������������ҿ��ɵĺ��������ڶ��������еı���ȴ�ر�ƽ���������ʽ�ȫ��Խ������м������ʼ������������ڽ���6��20�մﵽ��ʷ��ֵ���������м��ҹShiborһ�ȴ���30%�ļ�¼�����������������䣬�����ɱ����ڸ�λˮƽ��

������ʵ����ʽ�Ľ��Ų����ܵ�������Ϊ�Թ��о������յġ�������ֽ�����������ҵ����������ɵģ���ʱ�ľ��ô����������У���ô���ǾͿ�����Ϊδ�����û���һ�����Ե���������ʱ�ʶȵ��ʽ���ž������Եġ��ܿ�ϧ���ǣ���ʵ���������ˡ�ֻҪ��������������5���й�PMI�������ݣ����Ǻ������֣���ҵ�����������������ڡ��������豸Ͷ�ʣ�����ԭ���ϵĴ���������һ����Խϵ͵�ˮƽ������Щ�������������ҵ��ʽ���������ڳ��֡�Ǯ�ġ��ij�����ɡ���ô����Ǯ�ġ�Ϊʲô�ᷢ���أ�

����������Э��III����ԶӰ��

����2010��9�£�27���͡�������Э��III�����һ�º�����Ϣ���й���ܻ�������������ڡ�������Э��III������·����Լ������������ҵ��ܹ����¹����⽫��ҵ���е��ʱ��������������15%�������ʱ�ͽ��иüƻ�����5�����ʱ�ȱ�ھͻ�����ڡ���������ڹ����������Ƴ������ڶ�仯���ټ����й����ö���������ԣ�ʹ���й��������ʱ�����ƻ�һ���Ӻ���Ҳ��ʹ�ð�����Э�����ʵʱ���Ϊ���š����ݵ�ʱЭ�飬�������ʱ�Э�齫�ֽ���2013��2019���ڼ�ִ�У�Ҳ����˵�����й�����ҵ���ʱ������ʾͽ�����Э��ĵ�һ�μ��顣2012��12��7�վ�����Ժ�����������ͨ����2012��6��7������ᷢ���ġ���ҵ�����ʱ������취(����)��(���¼�ơ��ʱ��취��)������2013��1��1����ʵʩ��Ҫ����Ͷ����ע����ǣ�������Э���27��ͬ������Լ�����������Ҳ�ǽ���ŷ����ǿ��Ҫ���������ʱ������ʵ�һ����Ҫԭ��

����Ӱ�����еĴ���̬��

������2012��9��12���������˹��̳����Ϊ ���й��Ľ��ڸĸ�ķ���̳�ϣ����ʵ��й�������������������ʲôʱ��ʱ���й����ж��³�Ф�ֱ�ʾ�����ķ������й�ʽ��Ӱ��������ϵ���ҹ��ġ�Ӱ�����С���Ҫ�������С�������С����˾���䵱�С�����Ǯׯ�ȣ���ʵ�ϵط�����������ƽ̨��ծҲӦ�ù�����ࡣ��2013���24�Ź��棺36���ط���������������ծ����ƽ����������36���ط�����ծ�����2����13%������ʡ��ֻ�ܽ��»��ɡ�2013��6��13�ա������ձ��������ط�ծ����ʭ�Ӷ��˲���ҧ����������������̬����ȥ������һֱ�����ڶ���Ӧ��˵���߲��Ӱ�����з����Ѹ߶Ƚ�������������һ�����£���Ȼ�ط�������Ͷ�ʳ嶯���ɣ������г����������ġ�����չϸ�ٳ��ѳ���

����������ó�Ӿ��ʽ����

����6��9�գ�����ͳ�ƾֹ�����5����Ҫ����ָ�����ĸ���Ҫ���֡�һ�ǹ�ģ���Ϲ�ҵʵ����������9.6%����4��ͬ�ȷ���0.3���ٷֵ㡣���ǹ̶��ʲ�Ͷ�����ټ����Ż���1��5�·�����20.1%����һ���ƽ��г�����Ϊ��ά���й������Ƚ�������Ͷ������20%������������������Ϊ13.8%�������·Ż�����ʵ������11%��������0.3���ٷֵ㡣���Ǿ������Ѽ۸�ָ��(CPI)Ϊ3.0%����ҵ�����߳����۸�ָ��(PPI)Ϊ1.4%��˫˫�����½���10�պ���������5�½���������ȴ�������������������ٴ�15.3%��Զ��4�µ�7.2%���ҽ����ڹ�ģ˫˫���¶���ʷ�¸ߡ�ì�ܵ����ݳ�ַ�ӳ�����ó�����ء���Щ��ģ���Խ��Խ������ó���ʽ��ڲ��������й����ҹ�Ӧ��ͬʱ������Ҳͬ���ڳ�����Щ���ҹ�Ӧ�������ͼӾ�������ҵ���ֵѹ�������������������й��ij�����ʧȥ���Ѳ���ľ����������ǻ���������ʶ��5��6�գ��������ַ��������ڼ�ǿ����ʽ���������й������֪ͨ��������ó�ס��ӳ�Զ������������ó���ж����й����õĽ�����չ���������Ӷ���Ӱ����˵�������ж�Ҳ���൱��̶��ϼӴ��������ʽ�ؿ���Ѷȣ��ڶ����ڼӾ����ʽ���Ľ��ų̶ȡ�

����ծȯ�˲�籩�������������Ʋ�Ʒ��Ӱ��

����ծȯ�˲�籩���������Ʋ�Ʒ�Ĺ淶�������Կ����Ƕ�Ӱ�����д�����һ�������ʩ�����˵�鴦���ó�����۵�����ʵ�徭�õĿɳ���������չ����ô��ծȯ�г������Ʋ�Ʒ����������Կ����ǶԽ���ϵͳ��һ��ȥ�۹��̡����˵���ó���Ƹ�������ҵ���ֵѹ������ô�����ʽ�صĴ�������һ���̶��ϱ�����Ͷ���г��Ļ�Ծ������Ȼ�����������г������٣��ڶ����ڴ������ػ����Ļ����ԣ�������൱�����ʽ������ߵ����ʳɱ���

������Ǯ�ġ���������������أ�������Ϊ���й������г��������������ܻ��������൱����һ��ʱ�ڡ��������£�

����һ������������ȷ���˳�QE�������ж����������������Ļ������ߣ��й�����ͬ����������Ҫ��

��������������̧ͷ��ͨ��ѹ��������Ȼ�ط������Է��ز����ĵ���������Ȼ���ߣ�����������η��������ͨ��ѹ��������ʹ���ѹ�������غɡ����ڴ�ԭ��ͨ������Ȼ��������һ����Ҫ����Ŀ�ꡣ

�����������ǻ������ϱ�������һ���쵼��Ծ��÷�չ���ٵ����̶Ƚϸߡ����бȽ��д����Ե��ǣ�����Ժ�������ǿ�ڶ�����ϱ�ʾ�����й������ܱ���������7%��һˮƽ��ʾ���⡣

�����ġ��������м�ľ��������ⷽ�棬������Ϊ������ҵ�����Ʋ�������������2013���ϱ�����Ժ�Ǹ��൱��Ҫ���źš�

���������������ʽ������Խ��ſ��ܻ���������ȥ��δ�������п���ͨ����ع�������ע�������ԣ�������ŵ��ʽ�״������ȫ����ɵĻ������߷����Ŀ����Խ�С�����ǻ���������ʶ��������Ϊ�°���������黹����������ƫ�������ƣ����ܷ�����ʱ�����9��10�·ݡ����Ƿ���ͻ���Ե��������ߣ�����Ͷ���߶����Ƿ��Ȳ����������ߡ�

����(���ߵ�λ����֤�ڻ�)