ЛљН№ХфжУвјааЙЩШдгаНЯДѓПеМф ЦкжИЗъЕЭзіЖр

ЁЁЁЁБОжмХЬУцВЈЖЏНЯДѓЃЌжмвЛГЄбєКѓЃЌЪаГЁзЪН№ВЉоФГЪЯжНєБСЬЌЪЦЁЃЫцзХБОжмЮхIF1301КЯдМЕНЦкНЛИюШеЕФСйНќЃЌзмГжВжСПдйЖШЛиТфжС11ЭђЪжЕФЫЎЦНЃЌЯжЛѕжИЪ§ЩЯЗНвВУцСй2011ФъвдРДЕФГЩНЛУмМЏЧјЁЃ

ЁЁЁЁЫфШЛММЪѕЩЯЃЌЯжЛѕжИЪ§дк2600вЛЯпбЙСІКмДѓЃЌЕЋЪЧЮвУЧЗжЮіетВЈааЧщСьеЧЕФШЈжиАхПщКЭЦЋЙЩаЭЁЂЛьКЯаЭЛљН№дк2012ФъШ§МОЖШаавЕХфжУБШР§жаЕФЙиЯЕЃЌвдМАвјааЁЂЕиВњЁЂЗЧвјЁЂВЩОђетМИИіШЈжиАхПщЙРжЕКЭвЕМЈдЄЦкдкРњЪЗЫЎЦНжаЕФЮЛжУКѓЗЂЯжЃЌКѓЪаЦкжИЕФЩЯеЧПеМфВЛШнаЁъяЁЃ

ЁЁЁЁДгЛљБОУцРДПДЃЌБЛЪ§ОнВЛЖЯзєжЄЕФОМУМћЕзЮЊЙЩжИЕФЩЯбяЬсЙЉСМКУЛЗОГЁЃЭтЮЇЪаГЁЃЌЫфШЛвЛдйЯТЕїОМУдіЫйЃЌЕЋХЗУРШеМИДѓжївЊбыааМсЖЈВЛвЦЕиЪЭЗХСїЖЏадЃЌдкAЙЩЪаГЁЙРжЕЦЋЕЭЧвОпгаГЩГЄадЕФЯрЖдгХЪЦЯТЃЌжЛвЊIPOВЛдйДѓЙцФЃПЊеЂЃЌЫЎеЧДЌИпЕФЧщПіЭЌбљжЇГХаТаЫЪаГЁзпИпЁЃ

ЁЁЁЁИљОнАхПщдкЛІЩю300жИЪ§жаЫљеМШЈжиЕФДѓаЁЃЌЮвУЧжївЊЖдвјааЁЂЕиВњетСНИіАхПщЕФЛљН№ГжВжКЭЙРжЕЫЎЦННјаазЗЫнЁЃ

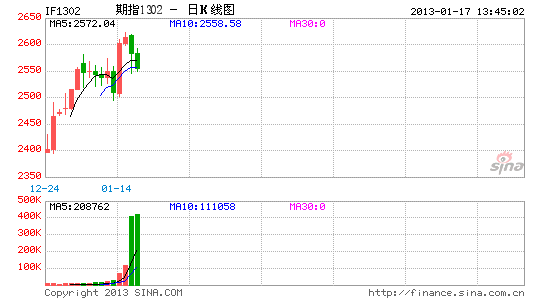

ЁЁЁЁДгЙРжЕРДПДЃЌвјааКЭЕиВњАхПщвРШЛДІгкРњЪЗЕзВПЁЃвјааЕФPEЮЊ6.32ЃЌНіЮЊ2005ФъжИЪ§зюЕЭЕуЪБ16.79БЖЕФ37%ЃЌ2008ФъЕЭЕу9.55БЖЕФ66%ЁЃЕиВњАхПщЕФPEЮЊ16.71ЃЌЪЧ2005ФъзюЕЭЕу53.82БЖЕФ31%ЃЌ2008ФъЕЭЕу18.21БЖЕФ90%ЁЃ

ЁЁЁЁгЩгквјааКЭЕиВњдк2012ФъШчДЫЕЭУдЕФЛЗОГЯТвРШЛФмБЃГж25%ЁЊ30%ЕФОЛРћШѓдіГЄЫЎЦНЃЌвђДЫЮвУЧдЄЦкдквЕМЈдіЫйПЩвдБЃжЄЕФЧАЬсЯТЃЌЙРжЕЦЋЕЭЖджИЪ§ЖјбдЪЧЧПгаСІЕФжЇГХЁЃЖјВЩОђКЭЗЧвјН№ШкЃЌЫфШЛЙРжЕЫЎЦНВЛЪЧДІгкРњЪЗЕЭЕуЃЌЕЋВЩОђАхПщЯжНзЖЮ14.23БЖЕФPEЛљБОгы2005ФъЕФРњЪЗЕЭЕу12.61БЖГжЦНЃЛЗЧвјН№ШкPEЯрЖдЫЎЦНЩдИпЃЌБЃЯеЮЊ33.63БЖЃЌЖј2008ФъЕЭЕуЮЊ19.41БЖЃЌЕЋЦфИпБДЫўЕФЬиеїОіЖЈСЫЦфвЕМЈдіЫйКЭЙЩЪаеЧЕјОпгаЧПЯрЙиЃЌвђДЫКѓЪаЫцзХжИЪ§ЕФЩЯеЧЃЌвЕМЈЪЭЗХЛсМѕЧсЦфЙРжЕбЙСІЁЃ

ЁЁЁЁДгЦЋЙЩаЭЁЂЛьКЯаЭЛљН№2005ФъЕН2012ФъШ§МОЖШЕФАхПщХфжУБШР§РДПДЃЌвјааАхПщДг2008ФъвЛМОЖШжСНёЃЌГ§СЫ2009ФъЖўМОЖШКЭШ§МОЖШжИЪ§ДѓЗљЩЯеЧЕФФЧ6ИідТЃЌвЛжБЪЧЛљН№ВЛдИвтХфжУЕФЦЗжжЃЌ2010ФъШ§МОЖШжСНёЃЌЕЭгкЦНОљХфжУЕФГЬЖШзюДѓДяЕН-12%ЃЌНіЮЊБъзМХфжУЕФвЛАыЃЌ2012ФъШЋФъМИКѕЖМЮЌГждкЕЭгкаавЕЦНОљХфжУ-8%ЕФЫЎЦНЁЃЖјЕиВњАхПщШДИеКУЯрЗДЃЌ2005ФъвдРДЃЌГ§2010ФъЖўЁЂШ§МОЖШЭтЃЌМИКѕЖМЮЌГжБъХфЃЌЕЋ2012ФъШЋФъГЌЙ§аавЕХфжУЕФЫЎЦНИпДя7%ЃЌШ§МОЖШТдгаЯТНЕжС3.2%ЁЃвђДЫЃЌ2012ФъФъЕзвдРДЕФетВЈЗДЕЏааЧщЃЌвјааЙЩЕФеЧЗљвдМАЖджИЪ§ЕФЙБЯзГЬЖШвЊДѓДѓГЌдНЕиВњЁЃВЩОђвЕЭЌбљзд2011ФъвдРДДІгкНЯЕЭЕФХфжУЫЎЦНЃЌЦфЕЭХфГЬЖШИќЩѕгквјааЃЌжЛеМаавЕБъзМХфжУЕФ30%ЃЌКѓЦкЭЌбљОпгаНЯДѓЕФзЪН№ЙКТђЧБСІЁЃ2006ФъЁЂ2007ФъЛљН№ЖдВЩОђКЭвјааЕФХфжУЃЌОљЮЌГждкГЌЙ§БъзМХфжУ5%ЕФЫЎЦНЁЃ

ЁЁЁЁвђДЫЃЌЮоТлЪЧДгЙРжЕЫЎЦНЃЌЛЙЪЧЛљН№ЕФаавЕХфжУЫЎЦНРДПДЃЌЮДРДжИЪ§НјвЛВНЩЯбяЕФЧБСІВЛаЁЃЌЗъЕЭзіЖрЃЌВЛгІгЬдЅЁЃ

ВТФуЯВЛЖ

ЛЛвЛЛЛПДЙ§БОЮФЕФШЫЛЙПДЙ§

- ЗНБуПьНнИпаЇЃКТђЛ№ГЕЦБ

- ГЌУШПеЦјВЅБЈЃКПеЦјМрВтеО

- НёвЙЮвдкетРяЃКвЙЖМЪа

- зюБуНнжмБпЗўЮёЃКВщжмБп

- ЖРЬиЛЊРіШЄЮЖЃКЙХФЙУдзй

- жиПкЮЖЕФЫўЗРЃККсЩЈНЉЪЌ

- ШЄЮЖПЈЭЈанЯаЃКЭГЭГГдЕє

- ТєУШИуЙжПЩАЎЃКЭПбЛУЈ

- ДЉГіУїаЧЗЖЖљЃКУїаЧвТГї

- зтЗПВЛЗЂГюЃККУзтзтЗП

- зджњгЮзюМбАщТТЃКЭцАщ

- БГЕЅДЪвВЩЯёЋЃКЭиДЪ

- КмУШКмБЉСІЃКUNIИёЖЗ

- ЪизЁздМКДѓУХЃКЫФШЫЕЏЧђ

- ьХРіМЄСвДЬМЄЃКвјКгЖЗЪП

- СэРрИуаІЩфЛїЃКЪЅеН

- СєЪиХЎЭЏБЏОчШчКЮБмУт

- ЁАОКбЁЁБЦЖРЇЩњФбЬт

- ПѓВњПЊВЩжТЛЗОГЮлШО

- ЮвЙњНЋЬсИпРЖЬьУХМї

- зЪдДЫАИФВЛгІГхЛїУёЩњ

- МНвЛЩњЬЌЙЋдАВиСЖгЭГЇ

- ББДЈРЯЯиГЧШЋУцПЊЗХ

- ШУжЦЖШЗіЦ№ЫЄЕЙЕФРЯШЫ

- ЙЋВоЫНгЊВЛПЩЫцБу

- ШЋЙњ10%гЮгОГиФђЫиГЌБъ

- ЩнЦЗУХЕъЩцЯгХАД§дБЙЄ

- ТПгбзЙбТ ОШдЎдтОм

- РЭЙЄДѓОќБГКѓПеаФЕФМв

- ЕцЧЎИч14ФъЕц2ЭђдЊ

- УЄЮФЭМЪщЙнОВД§ЖСеп

- 2012ЙужнГЕеЙ11дТПЊФЛ

- ЁЖЖЋЗНЙЪЪТЁЗаТРЫЬиШЈПЈ

- ЁЖЖРЙТЧѓАмЁЗаТРЫЖРМвРёАќ

- ЁЖФЇгђЁЗХЏЖЌжЎСЕЬиШЈПЈ

- ЁЖЯРПЭЮоЫЋЁЗЪзВтКиЫъРёАќ

- ЁЖЛЦвзШКЯРДЋ2ЁЗВЛЩОЕЕВтЪдТы

- ЁЖЮЪЕРЁЗЬьЭтЗЩЯЩПЈ

- ЁЖСњжЎЙШЁЗКУGгбРёАќ

- ЁЖГіЗЂOLЁЗзЈЪєЬиШЈРёАќ

- ЁЖЕЖНЃаІЁЗФкВтЬЋМЋПЈ

- ЁЖДѓЛФДЋЦцЁЗаТРЫзЈЪєРёАќ

- ЁЖаўЮф-бЊЕЮзгЁЗаТРЫЖРЯэРёАќ

- ЁЖЩёЕёЯРТТЁЗКиЫъАцЬиШЈПЈ

- НЧЩЋАчбнРраТЪжПЈ

- ЩфЛїРргЮЯЗаТЪжПЈ

- ЖЏзїРргЮЯЗаТЪжПЈ

- ВпТдРргЮЯЗаТЪжПЈ