行情回顾

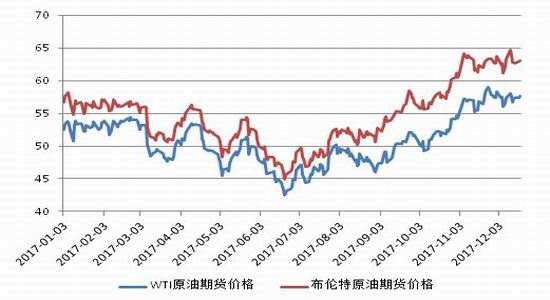

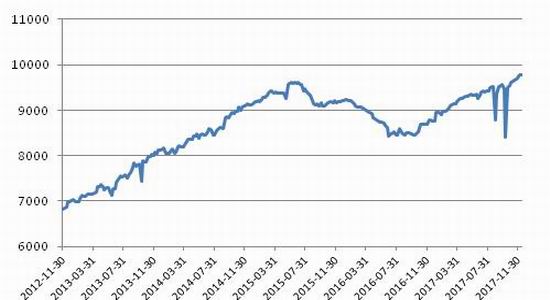

2017年国际原油期货价格整体呈现先抑后扬走势。一季度OPEC正式迎来限产,市场曙光咋现,但油价并未能延续16年底的反弹格局,反而出现震荡回落的走势。二季度,全球原油消费进入需求旺季,经合组织的原油库存也出现下降,但油价依然呈现震荡下跌的格局。三季度,油价触底反弹,因OPEC持续对原油产量进行限制,且此次表现相较以往都要好,市场对供需再平衡信心增强。四季度,OPEC会议在即,市场预期良好,做多热情高涨,加之中东地缘风险频发,推升油价大幅上扬并创下自2015年6月以来的新高。

后市展望及策略建议

从供应端来看,因美国原油产量仍将延续增长态势,2018年供应仍有压力。不过OPEC在今年良好的减产执行率,使得全球原油市场向供需再平衡迈进,市场信心也有所增强。从需求端来看,2018年全球经济仍处于回暖复苏的阶段,中美两国对原油的需求或将继续消耗目前过高的库存。另外,中东地缘政治风险在2017年频发,2018仍存隐忧,但更多的可能对油价形成利好。总体而言,2018年国际原油价格运行重心或将上移至60美元/桶附近波动。

1.原油市场行情回顾

图1:WTI与布伦特原油期货价格走势(美元/桶)

数据来源:文华财经,兴证期货研发部

2017年国际原油期货价格整体呈现先抑后扬走势。一季度OPEC正式迎来限产,市场曙光咋现,但油价并未能延续16年底的反弹格局,反而出现震荡回落的走势,究其原因,主要与美国原油产量、库存大幅增加有关,市场对于供需失衡的担忧导致油价再次承压回落。二季度,全球原油消费进入需求旺季,经合组织的原油库存也出现下降,但油价依然呈现震荡下跌的格局,一方面,市场对OPEC限产有所质疑,因为OPEC只限制了原油产量,而并未限制出口;另一方面,利比亚与尼日利亚是豁免国,而他们原油产量持续增加,拖累了OPEC整体减产的努力。三季度,油价触底反弹,因OPEC持续对原油产量进行限制,且此次表现相较以往都要好,市场对供需再平衡信心增强;另外飓风登录美国墨西哥湾,大量炼厂以及原油钻井平台被迫关闭,加速了原油库存的消耗。四季度,OPEC会议在即,市场预期良好,做多热情高涨,加之中东地缘风险频发,推升油价大幅上扬并创下自2015年6月以来的新高。

2.原油基本面分析

2.1三大能源机构均上调非OPEC原油产量

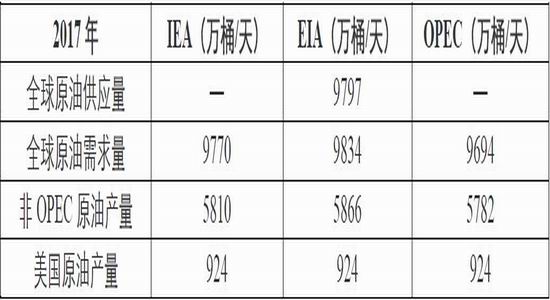

表1:三大国际能源机构对2017年原油市场预测

数据来源:IEA、EIA、OPEC、兴证期货研发部

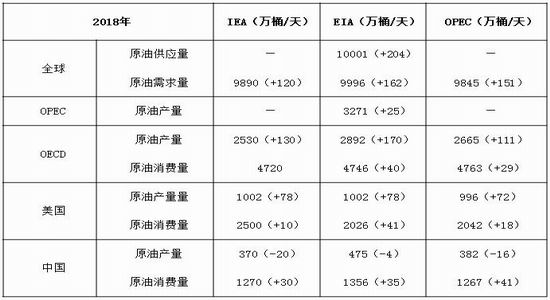

表2:三大国际能源机构对2018年原油市场预测

数据来源:IEA、EIA、OPEC、兴证期货研发部

从IEA、EIA、OPEC三大国际能源机构公布的最新月报来看,三大机构均上调了2018年非OPEC原油产量,增幅分别为2.4%、2.9%、1.7%,当然这主要是由于美国原油产量增加所导致,2018年美国原油产量上调幅度分别为8.4%、8.4%、7.8%。另外,均把2018年全球原油总的需求量作了上调,幅度分别为1.2%、1.6%、1.6%。对于供应量,在最新的12月月报里,只有EIA作出了预测,其预计2018年全球原油供应量为10001万桶/天,较2017年增加了204万桶/天,增幅2.1%。从供需角度看,2018年的全球原油供应量略多出5万桶/天,基本实现供需平衡。

2.2OPEC延长减产协议至2018年底

近几年美国页岩油产量大增,改变了全球原油供应格局。显然,从这角度来看,OPEC是受害者,其在全球原油市场中的供应份额也下降到了33%左右,但目前仍是全球原油市场最重要的参与者之一,其一举一动都能对油价产生重要影响。今年开始的限产行为,就对油价大幅回升起到了关键作用。

回顾2016年11月底,当时OPEC与非OPEC国家达成了限产协议,根据协议,自2017年1月起,OPEC原油产量削减120万桶/天,产油总量控制在3250万桶/天。伊朗、利比亚和尼日利亚被豁免于减产。同时,非OPEC产量削减60万桶/天,其中俄罗斯减产30万桶/天,该协议2017年上半年有效,可以延期。于是在5月份的会议上,该协议被延长至了2018年3月底,但并未进一步加大减产力度。而后在11月末的会议上又再次作出延期至2018年底的决定,减产规模仍然不变,但利比亚和尼日利亚加入了限产。

图2:OPEC原油产量变化(万桶/天)

数据来源:Wind,兴证期货研发部

从数据来看,在2016年11月正式达成限产协议当月,OPEC原油产量为3337.4万桶/天,不仅是年内次高,也是历史次高;而在协议正式开始生效的2017年1月份,产量大幅下降至了3202.6万桶/天,降幅达4%。在2017年3月份,产量一度下降至了3177万桶/天,不过随后几个月却开始回升,7月份一度回升至3280.8万桶/天,较3月上升了3.3%。尽管和2016年相比,2017年OPEC整体的产量水平的确是下降了,但年内产量从低位持续回升,且超过了3250万桶/天的限量水平,这使得市场再次担忧供需失衡的问题,油价也从3月初开始震荡下行,一直持续到6月下旬。

2.3豁免国拖累OPEC整体限产效果

限产协议并不是所有OPEC成员国都参加了,其中有三个豁免国,分别是伊朗、利比亚和尼日利亚。他们皆因政治局势动荡、国内战火不断,导致原油产量大幅下降,所以他们被豁免了,甚至可以毫无约束的增产。

图3:伊朗原油产量变化(千桶/天)

数据来源:Wind,兴证期货研发部

因受到西方国家制裁,从2012年开始,伊朗原油产量大幅下降,从近400万桶/天下降至260万桶/天左右,降幅35%。另外石油出口也大幅萎缩,从240万桶/天下降至最低120万桶/天左右,降幅达50%。

制裁前,伊朗原油产量在OPEC中占比13%左右,2015年底随着制裁有望解除,伊朗一心想夺回市场份额,原油产量一直处于增长态势,其它OPEC成员国也宽容的默认了其增产的举动。截至2017年11月,产量达到382万桶/天,已经连续6个月维持在380万桶/天以上的水平,出口量也回升至了制裁前的水平。

图4:利比亚原油产量变化(千桶/天)

数据来源:Wind,兴证期货研发部

利比亚是非洲国家,在非洲拥有最大的原油储量,由于长期饱受内战困扰而享有豁免权。2011年国内骚乱,导致原油产量一度下降至7000桶/天,随后很快又恢复至原来水平。但是随着国内大大小小动乱不断,原油产量始终维持在40万桶/天左右的较低水平。近两年,随着局势有所好转,产量回升至了90万桶/天上方,2017年7月份还达到了100.3万桶/天的高位。

图5:尼日利亚原油产量变化(千桶/天)

数据来源:Wind,兴证期货研发部

尼日利亚也是非洲国家,同样也因国内局势不稳定,原油生产设施经常遭到破坏,导致产量大幅下降。2005年11月,其最高产量接近250万桶/天,随后一直处于下降通道中,2016年8月份最低降至142万桶/天,较高点下降43%左右。随后有所起色,截至2017年11月,产量已经回升至了179万桶/天。

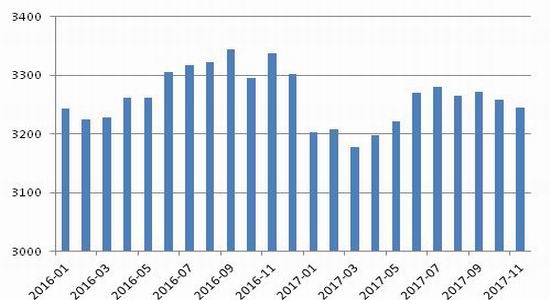

图6:OPEC十一国原油产量变化(万桶/天)

这三个豁免国在2017年原油产量均出现了明显回升,抬升了OPEC整体产出,拖累了减产效果,这也是市场主要的忧虑点。不过纵观历届OPEC的减产协议,可以看出本次的执行效果无疑是最佳的。虽然伊拉克、阿联酋、安哥拉等部分参与国产量降幅不及承诺,且伊朗、利比亚和尼日利亚作为豁免国,产量反而大幅上升;但是,沙特、委内瑞拉等原油产量与储量大国超预期的降幅,使得OPEC总产量基本满足限产要求,另外俄罗斯原油产量也在下半年实现限产标准。

2.4全球原油市场向再平衡推进

图7:经合组织陆上商业石油库存变化(亿桶)

数据来源:Wind,兴证期货研发部

OECD组织的陆上商用石油库存在2017年初时,一度超过30亿桶,较五年均值高出3.4亿桶;到了三季度末,下降至了29.8亿桶,仍高出五年均值,但已经减少至1.5亿桶。早前,沙特油长法利赫曾表示限产目标是使库存降至5年平均水平,显然目前正逐步向目标靠近。

2.5美国原油产量延续增长态势

图8:美国原油钻井平台数量变化(座)

数据来源:Wind,兴证期货研发部

2017年,美国钻井活动的日趋活跃,钻机数持续增加,并在8月创下近两年来的新高。根据EIA数据显示,11月美国库存井7354口,较去年12月增加1896口,增幅34.7%;同时,完井数自2016年年底开始持续上升,9月突破1000口,11月达到1086口,较2016年12月增加433口,增幅66.3%。自10月开始库存井增长速度大幅下降,同时完井数持续稳步增加,表明相当一部分已完成钻井环节的水平井不再像以往那样成为库存井,而是实际进行完井环节投产了。

图9:美国原油产量变化(千桶/天)

数据来源:Wind,兴证期货研发部

自2014年下半年开始的油价暴跌,与美国页岩油革命密不可分,直接体现在美国原油产量的大幅增加。今年以来,钻机数增加,加上完井数持续增加,导致美国原油产量持续上升。截至12月15日,日均产量在979万桶,较年初增长9.4%。据EIA预测,2018年会突破1000万桶/天。

2.6美国原油库存下降,出口禁令解除是关键

图10:美国商业原油库存变化(千桶)

数据来源:Wind,兴证期货研发部

美国原油产量的大幅增加,使得部分转化为了库存。2017年3月,商业库存最高曾达到5.4亿桶左右,这也是自EIA有统计库存以来的最高值,不过随后就开始下降,截至12月15日,美国商业原油库存为约4.4亿桶,较顶峰下降了19%。

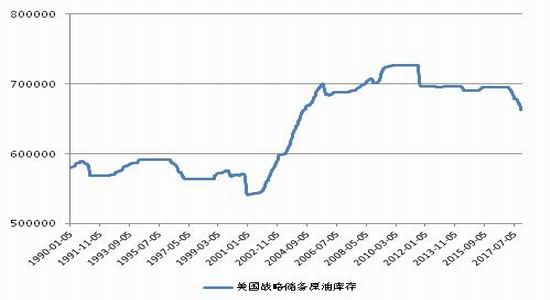

图11:美国战略储备原油库存变化(千桶)

数据来源:Wind,兴证期货研发部

美国原油库存的下降,主要一个原因是因为战略储备原油开始销售。2015年12月18日,美国国会参众两院投票通过了新财年的拨款法案,而法案当中最重要的一项内容便是,美国解除了延续40年之久的原油出口禁令。

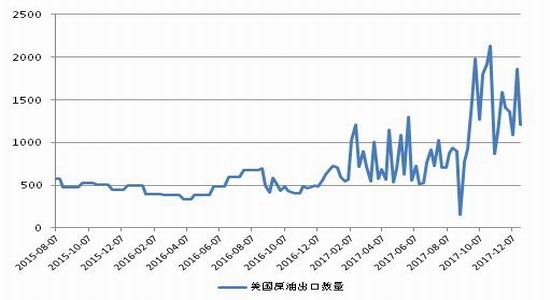

图12:美国原油出口数量(千桶/天)

数据来源:Wind,兴证期货研发部

自从出口解禁后,2016全年美国原油出口达到50万桶/天,2017年则有望翻倍。

2.7页岩油开采成本上升,但效率得以提高

图13:美国页岩油产区盈亏平衡油价(美元/桶)

数据来源:RystadEnergy,兴证期货研发部

前几年,随着技术的日益成熟,页岩油开采成本持续下降,据能源咨询机构RystadEnergy对页岩油主产区的统计数据,2016年页岩油主产区盈亏平衡价格均已低于40美元/桶。2017年以来,随着油价震荡上行,钻井规模扩大,产量上升,页岩油的开采成本开始上浮。但总体来看,大部分主产区的成本仍处于40-60美元之间,并且钻井技术的提升,使得单井采收率大幅提高,有助于降低平均成本。

2.8中美经济复苏,拉动原油需求

IMF在最新的报告中,将今明两年全球经济增长预期上调0.1个百分点,分别调至3.6%和3.7%,经济增长将拉动原油需求。特别是中美两个原油消费大国,经济增长显然对原油市场提供重大利好。

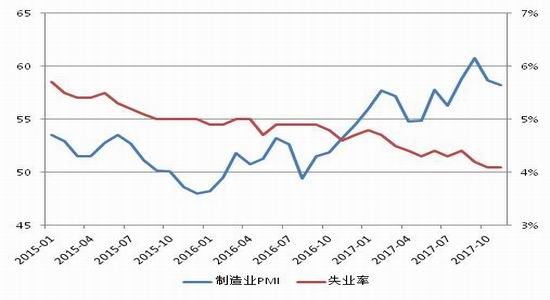

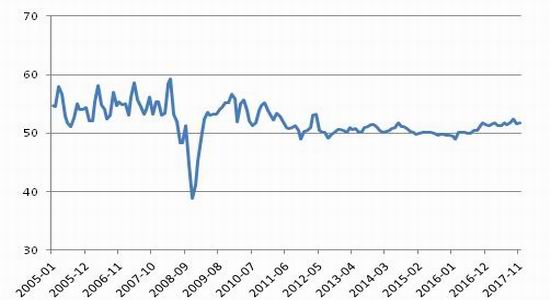

图14:美国制造业PMI与失业率变化

数据来源:Wind,兴证期货研发部

2017年二季度美国实际GDP年化季环比增长3.1%,三季度估计增长3.0%,呈现出极好的上升势头。在加息周期内美国GDP增速仍在3%以上,表现出强劲的经济动能。同时制造业PMI在60附近波动,失业率也持续下降。另外EIA也在月报中表示,由于经济的强劲增长,燃料价格相对廉价,消费者对于汽车需求大增。在2017年4-8月,其中有四个月汽油消费达到了季节性最高记录。

图15:美国炼厂产能利用率

数据来源:Wind,兴证期货研发部

今年以来美国炼厂平均产能利用率为90.3%,较去年同期提高了0.4%,而且这包括了飓风Harvey使墨西哥湾区炼厂全面停产的两周。汽油产量平均达到987.09万桶/日,较去年同期的981.24万桶/日提高了近6万桶/日。另外新上任的美国总统特朗普看重传统能源的发展,首先宣布了准备退出巴黎协定,为传统能源松绑。然后准备逐步取消对新能源的补贴。提高了石油煤炭等传统能源企业的竞争优势,也将利好美国传统能源的消费。

2.9中国对原油需求或将稳定增长

作为早前原油需求增长核心动力的中国,经济转型引发增长回落的担忧,不过就2017年看,我国经济表现出较强韧性。

图16:中国PMI指数

数据来源:Wind,兴证期货研发部

今年IMF以及多家国际机构已多次上调中国经济增长预期。IMF预计中国2017年GDP增速预期至6.8%,此前预期6.7%。中国PMI指数已经连续16个月处于枯荣线上方。从宏观经济上来看,全球经济回暖的趋势仍然在延续,中国经济表现出较强韧性,运行较强平稳,预计未来对原油需求增长也将保持稳定。

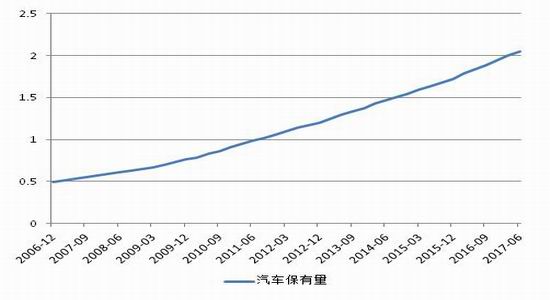

图17:我国汽车保有量(辆)

数据来源:Wind,兴证期货研发部

根据最新数据显示,截至2017年二季度,我国汽车保有量超过2亿辆,较一季度增长2.4%,较去年同期增长11.6%。GDP与汽车保有量的稳步增长,使得我国对石油需求逐年增加。

图18:我国原油产量(万吨)

数据来源:Wind,兴证期货研发部

不过我国相对是一个“贫油”的国家,国内产量远远低于消费量。截至2017年11月,我国原油产量1570万吨,环比下降1.9%,同比下降2.5%。2017年1-11月,累计产量17563.8万吨,同比下降4%。

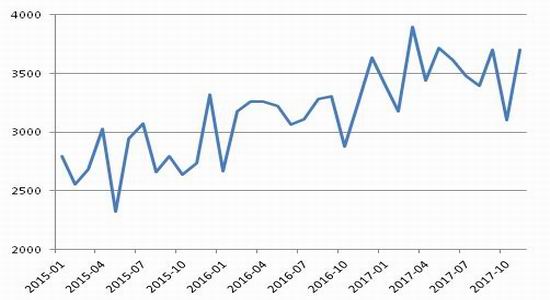

图19:我国原油进口量(万吨)

数据来源:Wind,兴证期货研发部

正因为国内原油供不应求的状况,所以我国每月都要大量进口原油,目前我国原油的进口依赖度已经超过了65%。2017年3月份,进口量达到3895万吨,创历史之最。2017年1-11月,累计进口3.86亿吨,同比增长12.1%。目前我国已经超过美国成为全球第一大原油进口国。中国原油需求大幅增加,得以于国内新的大炼厂投产,另外民营炼厂两权放开,也为未来我国原油进口量的进一步增长铺路。

图20:我国原油非国营贸易进口允许量(万吨)

数据来源:Wind,兴证期货研发部

根据商务部最新发布的公告显示,2018年我国原油非国营贸易进口允许量为14242万吨,较2017年增长62.6%,较2015年增长278.8%。进口配额逐年递增,无疑显示了民营炼厂及相关企业对原油的旺盛需求,表明了我国原油消费的势头强劲。

2.10地缘风险仍不容忽视

2017下半年,中东地区地缘危机明显升温,爆发了很多与中东有关的地缘事件,比如沙特访俄、伊朗与沙特重启外交接触、土耳其亲俄间接导致的库尔德独立公投事件、美国重提伊核制裁以及美国宣布退出教科文组织,背后都是大国博弈加剧的结果。我们认为2018年地缘风险仍不容忽视。

图21:委内瑞拉原油产量(千桶/天)

数据来源:Wind,兴证期货研发部

委瑞内拉的原油生产情况需要注意,其国内的债务危机以及美国对其金融制裁,导致原油产量大幅下滑。截至2017年11月,其原油产量为183.4万桶/天,已经跌至1986年以来新低。由于委内瑞拉国家石油公司背负大量外部债务而持续削减成本和资本开支,预计其2018年产量继续减少。总体来看,由地缘问题驱动导致的供应中断在2018年可能会更加严重。

3.后市展望

从供应端来看,因美国原油产量仍将延续增长态势,2018年供应仍有压力。不过OPEC在今年良好的减产执行率,使得全球原油市场向供需再平衡迈进,市场信心也有所增强。从需求端来看,2018年全球经济仍处于回暖复苏的阶段,中美两国对原油的需求或将继续消耗目前过高的库存。另外,中东地缘政治风险在2017年频发,2018仍存隐忧,但更多的可能对油价形成利好。总体而言,2018年国际原油价格运行重心或将上移至60美元/桶附近波动。

兴证期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏