内容提要

1.我们预期2018年四大矿山的产量增速将快于2017年,同时成本进一步下降,供给仍然维持宽松。

2.国内矿山目前产量处于较为平稳的状态,我们预期2018年原矿产量微幅下降。

3.我们预期2018年一季度随着外矿发货季节性的回落和取暖季限产的结束,港口库存压力有所减轻。但全年库存仍将维持高位,并有望再创新高。

4.2018年全年生铁产量或有所下滑,铁矿石需求受到影响。

5.我们预期房地产基建等需求在2018年上半年或仍然较弱,但下半年将有所反弹。全年需求呈现前低后高的趋势。

6.2018年一季度存在钢厂复产补库的预期,铁矿石价格高点或出现在一季度,届时价格将有较大波动。7.高品位矿结构性紧缺明年将出现缓解,但不会消失。8.从2018年我国铁矿石整体的供需来看,供应方面仍然保持着稳定的增速,但需求的增速则将出现下滑;我国整体铁矿石仍然维持供过于求的状态。我们预计以62%普氏指数来看,铁矿石在2018年大部分时间将在60美金至75美金之间震荡,全年均价约在65美金附近。按季度均价来看,铁矿石在1季度和4季度将表现较好。

1.行情回顾

铁矿石2017年走势为宽幅震荡,高低品位矿石结构性的问题贯穿全年。年初铁矿石的拉涨主要是延续了去年焦炭价格大幅上涨叠加钢材高利润带来的行情,导致铁矿石高品矿短缺的问题仍然突出,支撑矿价。之后由于钢厂铁矿石库存一路下滑和国外矿山发货的回暖,矿石结构性的问题得到缓解,铁矿石迎来一波大幅度的回调。而下半年由于高品矿短缺问题的再次出现和环保限产等因素,矿价走出冲高回落并震荡至今,并且整体波动区间逐渐收窄。

图1:铁矿石指数走势

数据来源:Wind,兴证期货研发部

图2:62%普氏指数走势(美元)

数据来源:Wind,兴证期货研发部

2.供给分析

2.1四大矿山

受天气及检修等一系列影响,四大矿山在2017年的增量不及此前市场普遍预期的3000-4000万吨,根据我们结合四大矿山的报告和相关数据的预测,2017年四大矿山的增量在2000万吨左右,年均增速在2.1%;而2018年随着淡水河谷的S11D项目的投产运营,预计四大矿山整体增量在3000万吨左右,略好于2017年,年均增速预计在3.9%。

图3:四大矿山产量及增速

数据来源:Wind,公司报告,兴证期货研发部

淡水河谷的S11D项目作为目前世界最大的铁矿石项目于2017年初正式运营,预计S11D项目在2017年的产量为2200万吨,2018年为5000-5500万吨,2019为7000-8000万吨,直到2020年最终达到年产量9000万吨。这也使得淡水河谷成为目前四大矿山中唯一一个产量仍将有大幅增长的企业。同时这个项目所产矿石的现金成本预计在7.7美金/湿吨,相对于现在14.5美金的现金成本有接近一半的下降。此外由于淡水河谷的矿石品位普遍较高,而今年高品矿受到市场青睐,所以其矿石的销售溢价明显。另外一个值得注意的是,淡水河谷的库存由2015年的15%增至2017的30%,而未来其预计将维持30%不变。所以我们预计2018年淡水河谷发货量可能将有较为明显的改观。

FMG的产量则相对稳定,2017的产量预计为1.7亿吨,2018则维持此目标产量不变。近几年FMG所产铁矿石的现金成本下降很快,由2012年的48美金/湿吨下降到去年的12.82美金,6年内降幅超过7成,目前已经成为全球铁矿石生产现金成本最低的企业。另一方面,虽然其预测明年成本仍将下降至11-12美金,总的来看未来其成本下降的空间及速度有限。由于FMG所产矿石相对其余四大矿山的品位相对较低,而今年高品矿受到市场青睐,故FMG矿石的折价率较高,这也使得平均售价今年增长幅度相对较小。

必和必拓和力拓的产量未来的变化相对平稳。在2017年,由于天气及相关事故的影响,必和必拓与力拓的增量有限,预计2018年稍有回暖。必和必拓的Samarco矿在2015年因为事故导致3000万吨产能停产至今。因为其复产仍然取决于相关政府的审核,故我们在四大矿山产量增速表中并未加上其产量,如果明年复产成功,则2018四大矿山整体增量将更多。

图4:现金成本(美元/湿吨)

数据来源:Wind,公司报告,兴证期货研发部

从中国进口矿石的到岸成本来看,除了四大矿山的成本远低于平均成本,约有2000万吨左右的中小矿山成本位于50到70美金之间。故矿石在50美金左右的支撑较强,而高于70美金则上涨的动力则趋弱。

图5:中国CFR成本(美元/吨)

数据来源:Metalytics,公司报告,兴证期货研发部

从四大矿山的总体情况来看,今年四大矿山的增量不及预期,但预计明年的增速将略微好于今年;同时明年四大矿山的成本线将进一步下移。而四大矿山在我国的矿石进口量的占比中接近8成,所以我们认为2018年我国矿石的进口仍然趋于宽松,同时随着成本线支撑的下移,矿石下方的支撑水平也将有所下移。

2.2国产原矿复产进程缓慢

2017年1-10月,国内铁矿石原矿累计生产10.8亿吨,同比去年增6%。年初随着矿石价格的上涨,国产矿整体复产情况良好,但此后随着矿石价格的下跌和环保限产的因素,国内矿山开工率持续下滑。目前来看国内矿山仍处于缓慢复产中,但复产进程还很漫长,我们预计2017年原矿的产量在12.6亿吨左右,降幅约为1.6%;我们预计2018年原矿产量在12.5亿吨,降幅约为0.8%。

图6:国内铁矿石原矿产量(万吨)

图7:国内铁精粉矿山开工率

数据来源:Wind,兴证期货研发部

2.3铁矿进口量保持增长

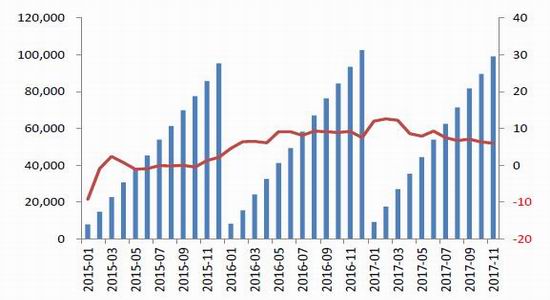

2017年1月至11月,我国累计进口铁矿砂及其精矿99073万吨,同比增加6%,依然保持较为稳定的增长,同时我国在今年9月份铁矿石月度进口量首次超过1亿吨,我们预计今年我国全年铁矿石进口量将接近11亿吨;并且由于外矿仍处于扩产周期并且成本较低,故我们预计2018年我国铁矿石进口将继续保持增长,但增速将稍有有所下滑,全年进口量约在11.5亿吨。

图8:铁矿石进口量(万吨)

数据来源:Wind,兴证期货研发部

2.4港口库存处于历史高位

今年我国港口库存上升速度较快,进入12月份港口库存一直维持在1.4亿吨以上的高位。而与此相对的,由于港口库存的堆积和环保限产的因素,钢厂整体维持低库存策略,这也使得钢厂进口矿可用天数在年初达到高点后便一路下滑,并在12月份一直保持在22天附近的相对较低位置。而在明年一季度,我们预计由于外矿发货将季节性放缓,同时随着取暖季的临近结束,钢厂存在复产预期,铁矿石或将在2月迎来一波补库需求,届时港口库存的压力也将有所减轻。但就2018年全年来看,由于外矿供给充足且成本较低,我国港口库存仍将维持高位运行,或将再次创出新高。

图9:铁矿石港口库存(万吨)及进口矿可用天数

数据来源:Wind,兴证期货研发部

3.需求分析

3.1粗钢产量及高炉开工率

2017年粗钢表内产量创出新高,但受供给侧改革的推进以及地条钢的取缔,粗钢整体供应仍然偏紧。今年钢厂利润大幅好转,同时高炉开工率在前三季度都是维持在高位,基本接近满产的状态;但在四季度受环保限产的影响,高炉开工率出现大幅度下滑。根据我的钢铁网的预测,2018年我国粗钢产量增长在2000万吨以上,但由于增量基本都来自于电弧炉和转炉比的提升,而整体高炉炼铁或将下降700万吨,即生铁的产量将下滑1%左右。故明年铁矿石需求整体并不乐观。

图10:生铁产量(万吨)

图11:高炉开工率

图12:盈利钢厂比例

数据来源:Wind,兴证期货研发部

3.2钢厂库存维持低位

2017年由于去产能以及下游需求转暖的原因,钢材库存普遍不高。同时随着11月取暖季限产的实施,而南方需求仍然较旺,钢材社会库存在年底创下年内新低,市场出现短期供不应求的状态,螺纹钢价格出现了较为强劲的上涨。但12月以后随着天气寒冷,华东需求会出现回落,市场供需矛盾有望得到缓解。

图13:重点钢企钢材库存(万吨)

数据来源:Wind,兴证期货研发部

3.3房地产与汽车

房地产2017年上半年仍然保持较好的增速,但随着宏观调控逐渐见效,下半年房地产增速出现了较为明显的下滑;另一方面房地产库存的去化速度较快,我们预期随着房地产库存的去化接近尾声和我国经济的逐渐回暖,2018年下半年房地产市场将有较好的表现,或将出现一波补库行情。另一方面今年汽车的增长出现回落的态势,预计明年随着汽车相关补贴政策的收紧,2018年的增长仍将有所放缓。总体来看,我们对于2018年下游需求方面的预期为前低后高。

图14:房地产相关数据

图15:汽车产销数据

数据来源:Wind,兴证期货研发部

4.矿石结构性矛盾仍然存在

由于钢厂盈利较好,同时高炉产能提升空间有限的因素,这使得钢厂青睐于选用高品位矿石和增加球团矿的入炉比例来增加铁水的产出,导致市场对于高品位铁矿石需求的激增,而港口库存中高品位粉矿的占比则持续下降,矿石出现结构性的矛盾;铁矿石高低品位的价差也逐渐拉大,球团矿的溢价也持续上扬。

2017年初铁矿石借着高低品位矿石的结构性矛盾,延续了2016年底的上涨趋势并触及了年内的最高点。此后随着外矿发货的回暖以及港口库存的持续走高,矿石的结构性矛盾缓解,铁矿石也迎来较大幅度的回落。但矿石的结构性矛盾并没有完全解决,在17年剩下的时间里结构性矛盾依然是主导矿石价格的主要因素之一。我们预计2018年四大矿山将增加高品位矿石的发货量,故结构性矛盾将有进一步的缓解。但由于钢厂依然青睐于使用高品位铁矿石,故结构性矛盾虽然会缓解但难以消除并且高低品位价差维持在高位将成为常态。

图16:烧结矿入炉品位与球团矿比例

数据来源:Wind,兴证期货研发部

图17:普氏指数高低品位价差

数据来源:Wind,兴证期货研发部

5.跨期价差

铁矿石期货长期以来维持远期贴水的状态,主要是由于四大矿山近几年处于扩产周期,铁矿石一直处于供大于求的状态,市场对于远期较为悲观。而在2017年四季度,铁矿石1805合约逐渐升水1801合约,同时1809合约也开始出现了升水1805合约的状况。

我们认为铁矿石1805合约升水1801合约存在着一定合理性。主要原因是今年为钢厂取暖季限产的第一年,而取暖季限产影响了生铁的产量,进而影响了铁矿石的需求,导致1801合约相对较弱;同时由于取暖季限产将于明年3月中旬结束,钢厂有着复产补库的预期,这又使得1805合约相对偏强;故铁矿石1805合约升水1801合约存在合理性。

图18:铁矿01合约与05合约价差

数据来源:Wind,兴证期货研发部

另一方面我们认为铁矿石1809合约升水1805合约的理由则显得不足。我们认为之所以目前1809合约升水1805合约,这主要是由于1809合约的交割奖惩标准改变导致。这次新的交割标准提高了对于高硅高铝的惩罚力度以及调低了相应的上限标准。这使得之前一些非主流矿的交割成本上升,甚至无法交割。但是由于此前交割较多的金布巴粉的惩罚力度并未提高太多,大约在5元钱左右;而其他非主流矿本来交割量就很少,故我们认为整体影响有限。此外也有可能一些做空钢厂利润以及套保的策略在合约上的选择,可能也造成了利于9月而不利于5月的情况。但总体来看,我们认为铁矿整体供大于求的状况未有改变,同时短期因素对于价差的持续性影响有限,故铁矿1809合约升水1805合约的理由并不充分,后期大概率回归。

图19:铁矿05合约与09合约价差

数据来源:Wind,兴证期货研发部

兴证期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏