内容摘要:

1、尽管2017年的大部分时间里,全球天胶价格处于回落走势之中,但是天胶的产量预期仍在继续增长。据天然橡胶生产国协会(ANRPC)统计,1月至10月,全球天然橡胶产量同比增长5%至1042.9万吨,较去年增加60.5万吨。

2、2017年1~10月份国内累计生产汽车2296万辆,与2016年同期相比增加了4.3%,增速较上年明显放缓。所以,2018年汽车生产形势恐难特别乐观。

3、截至2017年10月31日,青岛保税区橡胶总库存为19.9万吨,较2016年同期多出11.58万吨,增幅为139%。其中天然橡胶的当前库存为11.64万吨,同比增加了6.88万吨,增幅145%;合成橡胶库存为7.86万吨,同比增加4.81万吨,增幅158%;复合胶库存0.4万吨,同比减少0.11万吨,降幅22%。

4、2017年沪胶未能延续2016年的上涨走势,两万元关口由支撑再次转变为压力。国内汽车和轮胎生产增速放缓,特别是轮胎企业的开工率在2017年的大部分时间内低于2016年水平。从供给方面来看,泰国等天然橡胶主产国在2017年未能达成减产以及限制出口的协议,天胶供应继续增加。所以,在2018年继续构筑长期底部的可能性较大。

第一部分天胶期货历史行情回顾

一、2001 ̄2016年胶价先涨后跌

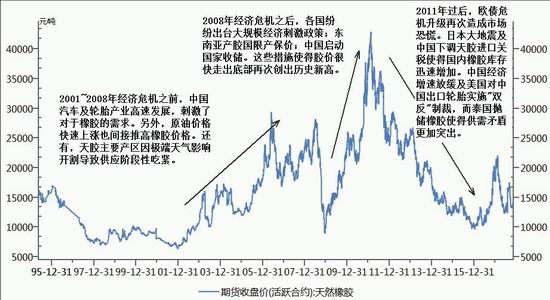

图1-1:沪胶历史长期走势

资料来源:文华财经、方正中期研究院

自2011年天胶价格见顶回落至2015年已经下跌了五年,累计跌幅约76%,当年四万多元的价格而目前连一万也失守。在这个过程中,先是挤出价格虚高的泡沫,后来才是漫长的去库存。尽管最低时胶价还不到高点时的四分之一,但全球天胶产量并未出现明显减少,在此期间,以最大消费国--中国为代表的需求形势在逐渐下降。2016年起中国汽车、轮胎生产形势好转,天胶需求也得到实质改善,沪胶价格终于出现见底迹象。

从更长的时间去回顾,沪胶自2002年起开始进入长期上涨,中国汽车、轮胎产业先后扩大产能刺激天胶需求,而国内橡胶产量远远跟不上需求增长的步伐,对进口橡胶的依赖也越来越强。2004年进口量为128万吨,到2014年进口量已达到256万吨,正好翻了一倍。进口增加的同时橡胶价格也在不断攀升,自2006年起国内胶价突破2万关口,是2002年初的三倍,日本期货胶价在2002~2006年期间也上涨了2.4倍(折合美元价),胶价大幅上涨极大刺激国内外扩种胶树的热情,虽然2008~2009年全球经济危机一度打压胶价回到万元以下,但持续时间很短。而在中国推出四万亿元的刺激计划之后,随着汽车产能迅速增加,天胶需求也水涨船高,胶价更是接连突破三万、四万关口。在这期间,胶树种植面积扩张的步伐没有停止,按照6年成材的规律,自2012年起天胶供应明显增加,尽管此时胶价已经回落,但产量增加的势头持续到现在。

宏观面看,在2008年经济危机出现后,为挽救自身经济发展,包括中国、美国等主要经济体纷纷出台积极的货币刺激政策,大宗商品价格很快由暴跌后低点大幅回升,不少品种还创出历史性新高。美国在经过三轮的量化宽松刺激之后,2014年1月起开始逐渐退出,并在当年10月底完全终止QE政策。中国在2008年出台四万亿的刺激计划,汽车及轮胎产量迅速增加,但在2009年之后增幅开始双双回落,2015年汽车产量增长减速,而轮胎产量更是已出现负增长。

进入2016年之后,期货胶价再次下破万元关口之后获得支撑,经历3、4月份的上涨初现底部形态,再经过数月震荡夯实,9月下旬左右向上突破走高,持续数年的熊市格局得到扭转。

二、2017年胶价再次探底

2017年沪胶期货价格冲高回落,未能延续2016年下半年的强势,整体走势以调整走低为主,具体可以分为两个阶段。

图1-2:沪胶2017年走势

资料来源:文华财经、方正中期研究院

(一)年初冲高回落(2017年1月-6月下旬)

沪胶在2017年上半年冲高回落,基本回到2016年9月份上涨行情开始的起点,需求形势恶化是导致胶价牛市夭折的主要因素。在胶价大幅下跌之后,供需形势或许会重新取得平衡。

进入2017年以来,沪胶整体强势走高,两万关口被成功突破。国内汽车产销形势乐观从需求端对胶价产生强烈刺激,而泰国天胶主产区连续遭遇洪水侵袭影响割胶进程及运输。此外,原油价格坚挺对合成橡胶产生有力支撑,间接也使得天胶价格易涨难跌。不过,泰国政府趁胶价回升之机连续抛储,而国内因春节假期下游企业纷纷停产使得需求有所放缓。还有,沪胶自2016年9月份进入牛市以来,最多时累计涨幅超过80%,需要进行技术上的休整。22000元附近是重要技术压力位,2月中旬沪胶在此遇阻回落也是正常调整。3、4月份东南亚主要产胶国进入停割期,而国内汽车生产则会出现上半年的高峰,供需格局对胶价应该还有利多支持。

经过三个月的调整之后,沪胶刚刚出现止跌迹象但随后又被跌停所打破。下游需求仍无明显好转迹象,但胶价大幅下跌估计也会对新胶上市起到抑制作用。但是,橡胶进口还在增加,无论是青岛保税区还是上期所的指定交割库,库存也都在上升。所以,橡胶供需矛盾短期难以改变,胶价弱势局面也不宜轻言结束。5月份胶价可能主要在13500~15500元区间波动。

5月份沪胶再创新低,14000元由支撑转为压力。端午假期过后,受外胶普遍走低的影响,沪胶低开低走,主力合约13000元的支撑位失守。6月份美联储加息预期较强烈对商品有利空影响。就橡胶自身而言,国内无论青岛保税区还是上期所交割库的库存都处于历史高位,而下游企业因气温升高陆续进入生产淡季,橡胶消费速度可能下降。6月份橡胶市场整体运行环境继续偏空,胶价在12200元附近长时间盘整,月底放量走高,有形成底部的可能。

(二)下半年再次冲高回落(2017年7月-11月中旬)

7月份沪胶以震荡做底走势为主,RU1801成为新的主力合约,市场传闻国储可能将出库轮储、上期所天胶注册仓单数量创出历史新高给沪胶带来压力。不过,沪胶在6月份以来的底部已经徘徊较长时间,底部支撑较为稳固。

8月份沪胶以震荡整理走势为主,9月初RU1801突破17000元的整理区压力创新高。7、8月份我国重卡市场销售形势良好,分别比去年同期大幅增长了89%、84%。不过,进入9月份之后,泰国等主产国将未能就联合限产并减少出口达成一致协议,加上化工板块整体回调以及市场龙头黑色系品种也纷纷见顶回落,对沪胶走势构成沉重压力,7、8月份的反弹行情就此终结。

国庆节后沪胶回到6月份的低点附近,汽车产销数据良好加上原油价格不断回升对胶价带来支持。但是,外胶进口继续增长,国内橡胶库存特别是期货库存依然较高,10~11月份沪胶以低位震荡走势为主。

第二部分全球天胶产量继续增加

一、天胶增产周期尚未结束

尽管2017年的大部分时间里,全球天胶价格处于回落走势之中,但是天胶的产量预期仍在继续增长。2011年胶价曾达到历史高点,到了2011年的年底,沪胶仍保持在24000元以上,持续数年的高胶价刺激天胶种植面积不断扩大。根据胶树的生长周期,预计到2018年底天胶的潜在产量将达到峰值。

根据ANRPC(天然橡胶生产国协会)统计,1月至10月,全球天然橡胶产量同比增长5%至1042.9万吨,较去年增加60.5万吨。这与7月份公布报告时所统计的增速基本相同,看来全年总产量的增幅也会大致相仿。上调后的今年世界天然胶预期供应量将达1288.1万吨,而2017年6月的预测为1279.7万吨。该报告预计,1~10月,世界天然胶产量(包括非ANRPC成员国)将达到1046.1万吨,相比去年同期的993.2万吨增长5.3%。

据IRSG(国际橡胶研究组织)5月9日公布的数据,2016全球天然橡胶产量约为1229.5万吨,增长率约为0.2%。预计2017年全球天然橡胶的产量约为1300万吨,增长率约为5.7%。

表:天然橡胶供需预测 单位:万吨

数据来源:ANRPC 方正中期研究院

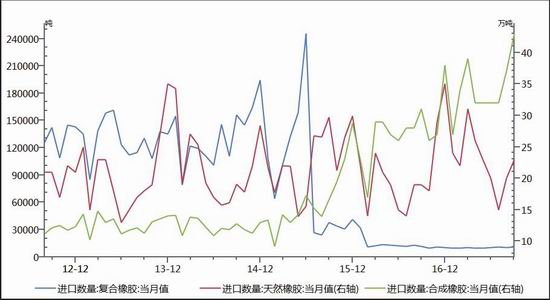

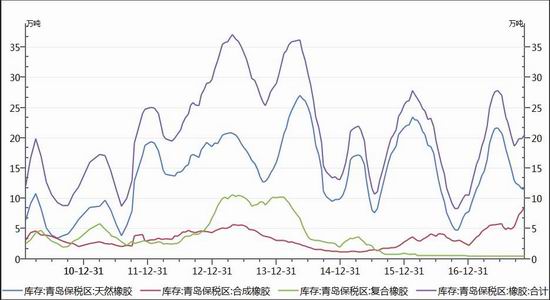

二、外胶进口继续增加 现货库存同比偏高

由于国内橡胶供应存在刚性缺口,2017年外胶进口量继续保持较高水平。据海关总署消息,今年1~10月,累计进口橡胶565万吨,同比增长25%。其中天然橡胶累计进口148.8万吨,同比增长17.57%。因复合胶标准进行调整,2017年进口量大幅萎缩,但合成胶进口数量明显增加。截至2017年10月31日,青岛保税区橡胶总库存为19.9万吨,较2016年同期多出11.58万吨,增幅为139%。其中天然橡胶的当前库存为11.64万吨,同比增加了6.88万吨,增幅145%;合成橡胶库存为7.86万吨,同比增加4.81万吨,增幅158%;复合胶持库存0.4万吨,同比减少0.11万吨,降幅22%。

图2-1:中国天胶进口形势

资料来源:Wind、方正中期研究院

图2-2:青岛保税区橡胶库存

资料来源:Wind、方正中期研究院

三、期现价差较大 期货仓单创新高

2017年橡胶期货价格继续较现货长期存在明显升水,特别是在7月份之后期货主力合约由1709向1801转移,期现货价差急剧扩大并逐渐创出历史新高。期货价格长期高于现货令大量资源流入期市成为仓单,截至2017年11月20日,期货仓单库存达到42.1万吨,库存小计更是达到51万吨,均创出历史新高。

图2-3:上海期货交易所天胶库存

资料来源:Wind、方正中期研究院

第三部分橡胶需求可能增幅放缓

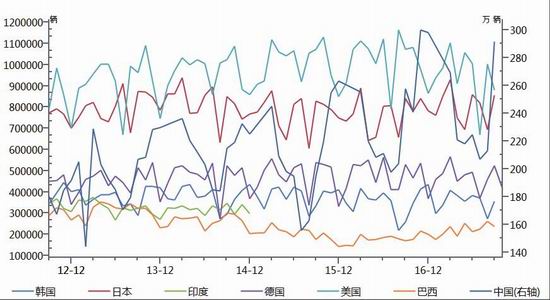

一、主要汽车市场销量变化不大

2017年主要市场汽车销量增加,其中1~10月份中国增幅为4.1%,而前三季度对比2016年同期,欧盟和日本、韩国的销量分别增长3.7%和7.1%、4.4%,但美国同比下降了约8%。综合来看,中国、日本、韩国、美国、德国、巴西,这六个国家207年1~9月份汽车销量同比为增加0.4%,基本与上年同期保持一致。

图3-1:全球主要汽车生产国形势

资料来源:Wind、方正中期研究院

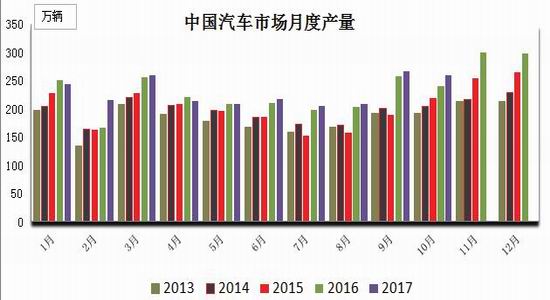

二、国内汽车生产增速不稳定

2017年国内汽车产销形势波动较大,年初假期集中使得产量呈现季节性的不稳定,而节后的3月份汽车产量与2016年同期增幅明显放缓,4月份更是出现同比减少的罕见情况,对胶价走势带来沉重压力。6月份以后产量同比恢复增长,对胶价反弹产生推动作用。更为难得的是,在2016年9月份汽车产量增幅巨大的情况下,2017年9月仍实现继续增产,这对于全年汽车生产形势好转意义重大。当然,9月份国内胶价未能因该利好数据而走强,反而是见顶回落,这与泰国、印尼、马来西亚的限产协议未能达成有直接关系。

从历史上看,截至2016年国内汽车产量已连续五年增产,但每年的增幅从3~14%不等,差异较大。2017年1~10月份国内累计生产汽车2296万辆,与2016年同期相比增加了4.3%,增速较上年明显放缓。所以,2018年汽车生产形势恐难特别乐观。毕竟当前汽车的保有量相当巨大,很多地区已近饱和,加上政策对于家用车税收优惠减弱,新增需求难以保持高速增长。商用车方面,在对卡车超载严查以及新的基建项目陆续开工的带动下,国内重卡销量明显增长。截至10月份累计销售约97万辆,同比增幅达到71%。不过,10月份的增速环比下降了约10%。在快速增长了一年之后,重卡供需可能重新实现平衡,销量也将逐渐恢复常态。

图3-2:中国汽车市场月度产量

资料来源:中汽协、方正中期研究院

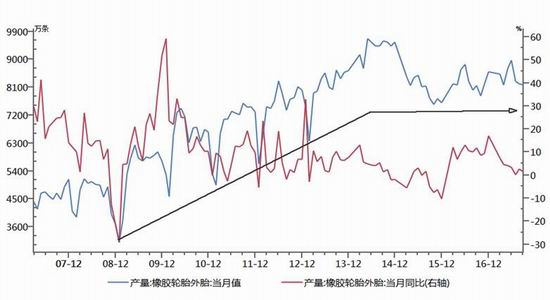

图3-3:中国橡胶轮胎外胎月度产量

资料来源:Wind、方正中期研究院

虽然国内汽车产销形势相对乐观,但是轮胎生产却乏善可陈。据有关机构统计,轮胎主产区2017年以来企业开工率在近几年中几乎一直处于最低水平,无论是全钢胎还是半钢胎都是如此。产能相对过剩,国外对于中国出口轮胎的反倾销制裁,以及国家环保监督加强,这些都是导致国内橡胶轮胎生产相对低迷的重要原因。截至9月份,2017年累计生产轮胎59049.4万条,较上年增加704.6万条,同比增幅1.4%,低于2016年同期的增幅。长期看,在2012年以前中国轮胎生产处于高速增长阶段,2013年单月产量达到历史峰值,近年来基本保持在较高水平但增幅大大放缓。所以,从轮胎的生产形势来看,对于天然橡胶的需求只能是有望保持稳定,快速增长的时期已经结束。

第四部分橡胶价差分析

一、天胶期现价差分析

图4-1:国内橡胶期现货价差

资料来源:卓创资讯、方正中期研究院

2017年橡胶期货价格继续较现货长期存在明显升水,特别是在7月份之后期货主力合约由1709向1801转移,期现货价差急剧扩大并逐渐创出历史新高。一方面期货价格长期高于现货令大量资源流入期市成为仓单,另一方面巨量仓单将在2017年年末被注销,这使得1709、1711等合约与1801、1805等跨年合约的价差相当悬殊。预计在2017年合约摘牌之后,天胶的期现价差会明显收敛。

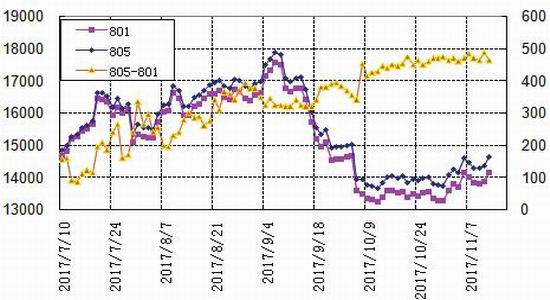

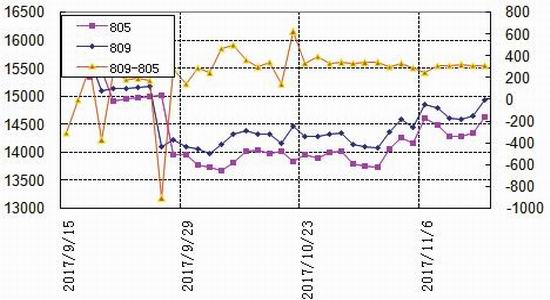

二、天胶期货合约跨期价差分析

在2017年里,上期所天胶期货绝大部分时间保持远期合约升水的局面,市场对于胶价长期看好的预期非常强烈。

1801与1709合约处于两个不同年度,根据交易所规则将在2017年11月份到期后注销上年生成的仓单,这样上述两个合约面临的交割压力存在天壤之别,所以两者价差突破3000元,创出历史的新高。

根据以往规律,2017年沪胶合约大多仍保持远期合约升水的格局。其中,5月较1月合约多升水100~500元;9月较5月合约多升水200~600元,与往年相比略偏低,可能还有一定扩大空间。

图4-2:上海橡胶期货1709与1801合约价差

资料来源:上海期货交易所、方正中期研究院

图4-3:上海橡胶期货1801与1805合约价差

资料来源:上海期货交易所、方正中期研究院

图4-4:上海橡胶期货1809与1805合约价差

资料来源:上海期货交易所、方正中期研究院

三、天然橡胶与合成橡胶价差分析

图4-5:天胶与合成胶走势对比

资料来源:Wind、方正中期研究院

2017年大部分时间合成胶价格走势较天胶偏强,但在5~8月份天胶走势相对坚挺。长期看,近年来天胶与合成胶价差呈现逐渐走弱的态势,理论上对于刺激天胶的需求有利。

第五部分对2018年天胶的行情展望

2017年沪胶未能延续2016年的上涨走势,两万元关口由支撑再次转变为压力。国内汽车和轮胎生产增速放缓,特别是轮胎企业的开工率在2017年的大部分时间内低于2016年水平。随着对于乘用车的税收优惠逐渐取消,以及对于轮胎等有污染物排放企业的环保督察常态化,加上国外对于中国出口轮胎的反倾销力度扩大,预计在2018年国内市场对于橡胶的总消费量恐难出现明显增长,橡胶去库存的压力也不会很快减轻。这样,从需求端来看对胶价的提振力度可能有限。从供给方面来看,虽然泰国等天然橡胶主产国临近年末终于达成限制出口的协议,但天胶供应是否得到有效控制仍需观察。由于胶价曾在2011年出现历史高点刺激胶树的种植面积明显增加,天胶产量可能在2018年左右达到新的高点。当然,若天胶价格较低也可能抑制产胶的积极性。所以,潜在的供应压力也将限制沪胶价格的上升空间。再参考技术形态来看,预计2018年沪胶的高点可能不会长时间超过22000元,而10000元仍将成为有效的支撑位。所以,在2018年继续构筑长期底部的可能性较大。

图5-1:沪胶长期

走势分析

资料来源:Wind、方正中期研究院

第六部分橡胶行业上市公司股票价格

数据截至2017年11月30日重要事项

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏