内容摘要

1、2017年铜市表现十分出色。从宏观来看,全球主要经济体同步复苏,中国作为最大的铜消费国,经济均衡增长,供给侧改革不断深化。从基本面来看,上半年逻辑主要围绕着矿端供应干扰,全球主要铜矿企业受到罢工干扰,导致全年铜矿供应小幅下滑,但受到库存高企的影响,铜价表现不温不火。铜价在下半年集中发力,逻辑主要围绕着环保政策对废铜进口的影响,从2018年底禁止废七类铜进口,今年下半年废七铜进口批文收紧,供应有所收缩。对于2018年,废铜贸易格局的变化可能影响未来二次铜的生产。当然除了供给端收缩,今年全球经济共振复苏,尤其全球最大铜消费国中国的经济强劲也拉动铜消费增长。在全球普遍看好铜需求下,投资者多头信心增强,增加多头持仓,也助力了铜价的上扬。

2、展望2018年,全球经济对世界大宗商品价格形成较强支撑,但国内经济对我国本土型的期货品种形成一定利空。基本面方面,预计铜精矿供应干扰减少,铜价的回升将增加矿端投入及关停矿山的复产,预计矿山产量将小幅增加。2018年铜市焦点将重新回归到需求端,预计全球消费维持低速增长,配电网改造及新能源汽车将是拉动铜需求增长的主要动力。废铜进口的限制也将对铜市有一定的利多支撑。预计2018年铜价重心将震荡上移,但不具备单边上扬的基本面支撑。

3、技术上看,LME铜价在周线和月线的双重支撑下反弹,我们认为2018年铜价依然维持上涨态势,预计伦铜运行区间为5500-7500美元/吨,重心为6900美元/吨。沪铜运行区间为52000-60000元/吨,重心为55000元/吨。

第一部分历史及2017年行情回顾

一、历史行情回顾

20年来铜价历史可以分为6个周期。

第一个周期是1996-2003年,1996年三井住友铜事件爆发加上1997年亚洲金融危机,冲击了新兴经济体,全球经济再次陷入增速放缓的格局,铜市供大于求,铜价出现暴跌,跌到1365美元每吨的低位。

第二个周期是2004-2007年,世界经济从911事件后开始复苏,同时伴随着原油价格屡创新高和国际粮价大幅上扬,有色金属价格持续性攀升后高位震荡。

第三个周期是从2008年下半年开始,全球金融危机蔓延,经济增长受限,国际市场有色金属价格直线下滑。半年时间国际铜价从历史高位跌至2810美元/吨,跌幅达到68%。

第四个周期是从2008年11月四万亿和QE开始实施,具体表现为铜价受到中美政策影响大幅回升。

第五个周期是从2011年之后,铜价随着量化宽松政策的不断退出和效果减弱而震荡下行。

第六个周期是从2016年底至今,随着全球经济复苏,特朗普上台表示将大力发展基建及税改的影响,铜价开始上涨态势。

图1-1:LME3个月铜历史行情回顾

数据来源:Wind,方正中期研究院整理

二、2017年行情回顾

截止于2017年11月3日,伦铜开盘5542.5,最高7177,最低5462.5,收于6881,涨幅1388.5或24.15%。

今年铜价走势可以分为两个阶段。

第一阶段(2017.1.3-2017.5.8):震荡阶段,该阶段尽管全球主要铜矿生产企业,如自由港麦克默伦、必和必拓等,受到矿企工人罢工、政企纠纷限制铜精矿出口等影响,铜精矿产出明显缩减,但铜价走势依然不温不火。这主要是因为市场对于全球经济的偏悲观预期,加之铜消费处于淡季,库存处于高位。在铜精矿供应紧张的情况下,冶炼企业的加工费明显走低,导致冶炼企业利润大幅缩减,多家冶炼企业提前检修,导致上半年4、5月份检修明显超预期。因此1-5月铜价表现为供需两淡,铜价维持弱势震荡。

第二阶段(2017.5.9-2017.11.3):上行阶段,市场修复全球经济悲观预期,国际货币基金组织IMF上调全球经济增速预期,全球普遍看好中国需求。国内从2018年起禁止废七类铜进口,并逐渐收紧进口环保批文,提振精铜消费。加之市场对于新能源汽车高速增长的炒作,投资者对于铜市乐观看法,使投资者增持多头头寸。9月5日非商业多头净持仓为172088张,创下逾六年来最高水平。

图1-2:LME3个月铜2017年行情回顾

数据来源:Wind,方正中期研究院整理

第二部分宏观经济情况

一、全球主要经济体同步复苏

(一)美国维持渐进式加息

2015年12月17日美联储将联邦基金利率提高0.25个百分点至0.25~0.5%的水平,同时表示将以渐进节奏加息。这是自2006年6月以来美联储的首次加息,这也意味着美国将开启近四十年来的第五次加息周期。之后美联储在2016年12月、2017年3月以及2017年6月分别升息25个基点,经过近两年的四次加息后联邦基金利率上升至1%~1.25%的水平。特朗普提名美联储理事鲍威尔担任下一届美联储主席,市场预期鲍威尔将延续耶伦的审慎货币政策,延续渐进式加息,同时市场预测美联储将在12月完成今年的第三次加息。除此之外,美联储宣布从今年10月份开始缩减规模为4.5万亿美元的资产负债表。

由于消费者支出和企业投资强劲增长,美国三季度经济数据走势较好,虽有部分数据暂时放缓但主要受飓风影响。美国第三季度GDP年率初值增长3%,高于预期的2.5%,预计四季度和2018年美国经济将保持强劲的实际增长。美联储主席耶伦重申了她对菲利普斯曲线机制在通胀方面的作用的信心,尽管当前通胀较低,但预计美联储仍将在12月加息。

(二)欧洲经济稳步复苏

欧元区经济复苏最为突出,欧元区三季度GDP季环比初值0.6%,预期0.5%,前值0.6%。欧元区三季度GDP同比初值2.5%,预期2.4%,前值2.3%。欧盟委员会大幅上调2017年欧元区GDP预期,将2017年欧元区GDP增长预期由1.7%上调至2.2%,将2018年预期由1.8%上调至2.1%,预计2019年为1.9%。

欧元区10月制造业PMI初值58.6,为2011年2月来最高,预期为57.8,前值为58.1。欧元区10月服务业PMI初值54.9,预期55.6,前值55.8。欧元区10月综合PMI初值55.9,预期56.5,前值56.7。IHSMarkit报告显示,企业投入成本增速为六个月最高,制造业和服务业层面的通胀均出现增长。需求持续改善意味着企业有能力将成本压力传导给客户,显示欧元区复苏情况乐观。

经季节性调整后,欧元区9月份失业率为8.9%,环比下降0.1%,同比下降1%,创2009年1月以来新低;欧盟9月份失业率为7.5%,与8月份相比基本持平,但同比则下降0.9%,创2008年11月以来新低。欧盟委员会将2017年失业率预期由9.4%下调至9.1%,预计2018年、2019年分别为8.5%、7.9%。将2017年CPI预期由1.6%下调至1.5%,将2018年预期由1.3%上调至1.4%,预计2019年为1.6%。

二、中国经济均衡增长,供给侧改革不断深化

中国1、2季度GDP增速均为6.9%,3季度GDP增速为6.8%,前三季度GDP增速为6.9%。国际货币基金组织(IMF)将今年中国经济增长预期上调0.1个百分点至6.8%,为今年第四次上调,这在IMF历史上非常罕见。中国再次成为全球增长最快的主要经济体。中国经济增长对世界经济增长的贡献接近三成。在世界经济复苏动能不足的背景下,中国经济的稳步增长尤为珍贵。

随着供给侧改革不断深化,个别地区需求端也受到一定抑制。加之房地产基建双双走弱,制造业投资和民间投资回落预警四季度。尽管消费稳定经济,但难以提供加速动力,预计四季度经济或小幅回落。2018年中国经济增速将小幅下行,预计全年6.7%的增速,固定资产投资和房地产投资将进一步下滑、消费对经济增长的贡献将加大。2018年国内环保督察是关键一年和审核验收年,环保力度将最为严厉,众多行业的工业增加值会下降。

总体上,2018年全球经济对世界大宗商品价格形成较强支撑,但国内经济对我国本土型的期货品种形成一定利空。

第三部分全球铜供需

一、矿端干扰严重,铜矿供应小幅下滑

今年受上半年矿山罢工、政企纠纷,加之新增产能投放减少等多重因素影响,预计今年全球矿山产量小幅下滑,加之冶炼产能稳定增加,铜精矿加工费处于较低水平。据国际铜业研究小组ICSG统计数据,全球1-8月铜矿山累计产量为1309.1万吨。2016年矿山铜产量为2035.8万吨,2017年矿山铜产量预期为1980.7万吨,较2016年减少55.1万吨或-2.7%。2018年预期为2031.1万吨,较2017年增加50.4万吨或2.5%。今年上半年受到众多铜矿干扰事件的影响,矿山产能利用率明显低于去年水平,随着罢工影响消退,8月产能利用率回升至84.8%。

铜矿行业集中度比较高,全球前19大铜矿企业2016年产量占比为70%。前19大铜矿企业1-3季度铜矿产量为926.75万吨,较去年同期减少61.82万吨。其中自由港麦克默伦减少32.5万吨、智利国家铜业减少4.6万吨,主要由于在产矿山品位下降,开采成本提高,需要大量投资来延长矿山生产寿命周期。嘉能可减少11.47万吨、必和必拓减少15.5万吨,主要由于全球第一大铜矿Escondida矿罢工43天,导致该矿一季度产量同比下降63%,使得必和必拓上半年产量较去年同期减少20.4万吨。力拓减少8.6万吨、Teck减少4.3万吨、美国纽蒙特矿业公司减少10.5万吨,加拿大哈德湾矿业公司减少1.47万吨。产量增加矿企明显少于产量下降的企业,主要包括哈萨克铜业增加10万吨,第一量子增加2.6万吨,俄罗斯诺里尔斯克镍公司增加2.7万吨,Boliden增加2.9万吨。安托法加斯塔增加2.3万吨,主要由于旗下Antucoya矿在2016年8月达产。五矿较去年同期增加8.9万吨,主要是由于旗下位于秘鲁的Lasbamas矿在2016年7月达产。

由于近几年铜价持续低迷,部分矿企将原定的扩产或新投资项目延后。据ICSG统计,2017—2018年全球仅有8个主要铜矿项目投产,合计新增产能85.7万吨;拟建项目有6个,新增产能也仅有48.2万吨。加之今年上半年铜矿供应端罢工干扰频频,因此今年全球铜精矿产量小幅下降。从今年1-3季度公布的一系列数据看,新增铜矿投产的增幅远低于因罢工及铜矿品位下降导致的铜矿供应端的降幅,随着时间的推移,罢工影响逐渐减弱,铜矿产量出现恢复性增长,但全年铜矿小幅下降已成定局。

图3-1:ICSG全球铜矿产量

图3-2:ICSG全球铜矿产能利用率

数据来源:Wind,方正中期研究院整理

二、精铜产量保持低速增长

据ICSG统计,1-8月原生精炼铜产量累计为1275.7万吨,1-8月再生精炼铜产量累计为276.7万吨。1-8月精炼铜产量为1552.4万吨,累计同比0.39%。2016年原生精炼铜产量为1934.9万吨,再生精炼铜产量为399.2万吨,2016年精炼铜产量合计为2334.1万吨。

ICSG预计,2017年和2018年全球精炼铜产量分别为2358.3万吨和2417.9万吨,分别较前一年增加24.2万吨/1.03%和59.6万吨/2.53%。因此从2015年开始精铜增产高峰已经过去,精铜产量趋于低速增长。

图3-3:ICSG全球原生精铜产量

图3-4:ICSG全球再生精铜产量

数据来源:Wind,方正中期研究院整理

图3-5:ICSG全球精铜产量(月)

图3-6:ICSG全球精铜产量(年)

数据来源:Wind,方正中期研究院整理

三、精铜消费增速放缓

据国际铜研究小组ICSG数据,2017年1-8月全球精炼铜累计消费1554.9万吨,2016年全年消费2344.1万吨,预计2017和2018年的消费分别为2373.3万吨和2428.3万吨,增速分别为1.3%和2.3%。全球铜消费高速增长已经过去,预计2018及2019年消费维持低速稳定增长。未来印度将是铜消费增长的主要国家之一。

图3-7:ICSG全球精铜消费量(月)

图3-8:ICSG全球精铜消费量(年)

数据来源:Wind,方正中期研究院整理

四、铜库存先增后降,但仍高于去年同期水平

今年以来,全球铜库存经历了先增后减的趋势,3月份的库存高点为144.62万吨,其中上期所库存为325278吨,LME库存为337600吨,COMEX库存为136300吨,三大交易所库存为799178吨,上海保税区库存为64.7万吨。上半年库存的高企,也是铜价表现不温不火的一个原因。

截止2017年11月17日,LME库存为24.77万吨,上期所库存为16.28万吨,COMEX库存为20.878万吨,三大交易所总库存为61.928万吨。上海保税区库存为45.07万吨,全球显性库存为107万吨,较去年同期增加12.92万吨,较去年年底增加6.13万吨。

图3-9:全球铜库存

图3-10:三大交易所铜库存

数据来源:Wind,方正中期研究院整理

五、全球铜市存在小幅缺口

国际铜业研究小组ICSG最新数据显示,全球精炼铜市场2017年预计供应短缺15.1万吨,2018年供应短缺10.4万吨,延续供应短缺格局,但缺口有所收窄。2016年精炼铜产量为2333.9万吨,2017年和2018年预期分别为2358.3万吨和2417.9万吨。2016年精炼铜消费量为2349.1万吨,2017年和2018年分别为2373.3和2428.3万吨。

图3-11:ICSG全球精铜供需平衡(月)

图3-12:ICSG全球精铜供需平衡(年)

数据来源:Wind,方正中期研究院整理

表3-1精炼铜供需平衡表

数据来源:ICSG,方正中期研究院整理

第四部分中国铜供需

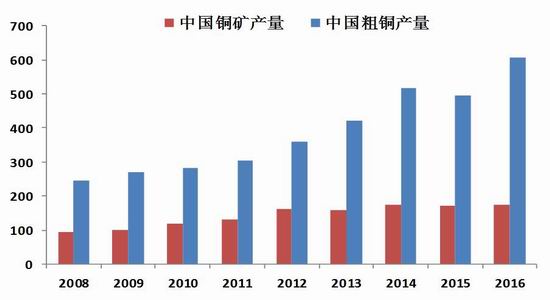

一、中国铜矿产量增速趋缓

中国1-7月铜精矿产量为105.5万吨,累计同比为13.6%。1-9月铜矿石及精矿累计进口1256.8万吨,累计同比为2.66%。受今年上半年国外主要矿罢工、政企纠纷及矿山品味下降的影响,全球铜精矿上半年产量出现小幅回落,从而限制了铜精矿进口量的增速。下半年随着国外主要矿山产量的恢复性增长,下半年进口量也随之提升。2016年全年进口量为1696.33万吨。铜精矿产量增幅自2015年开始大幅下滑,保持低速增长。

图4-1:中国铜矿产量

图4-2:中国铜矿进口量

数据来源:Wind,方正中期研究院整理

预计2017年和2018年中国铜矿产量分别为180.9万吨和188.6万吨。增速分别3.97%和4.26%。虽然中国精铜、铜加工材的生产和消费连续多年处于全球第一,是全球最主要的消费市场。但受制于中国铜矿资源匮乏,自给率不足,铜原料大量依赖进口的影响,铜冶炼利润持续低迷。这样的形势,逼使中国铜行业不断走出去,通过收购和参股控股等资本运作方式,加大对铜资源的投资力度。例如:五矿在秘鲁的LasBambus项目、中铝在秘鲁的Toromocho项目、中色集团在赞比亚的卢安夏铜矿和谦比希铜矿等。

图4-3:中国铜矿产量(年)

数据来源:Wind,方正中期研究院整理

二、加工费先抑后扬

加工费TC/RC可以直接反应矿山和冶炼厂的供需情况。今年3月份为全年最低水平71.5美元/吨。自9月以来,现货TC快速上涨,截止10月TC为88美元/吨,虽仍不及2016年的水平,但表明铜精矿供应紧张得到有效缓解。四季度现货长单地板价为95美元/吨,表明市场对于铜精矿供应的乐观预期。近期加工费TC的持续上涨主要有以下几个方面的原因:一是上半年出现罢工的铜矿恢复生产后,市场货源供给紧张逐渐缓解;二是印度、菲律宾以及烟台国润冶炼厂的检修停产导致更多的铜精矿流入到现货市场,充裕的货源抬高了TC;三是临近长单谈判,按往年惯例冶炼厂力挺TC的态度非常明显。因此预计至长单谈判前铜精矿市场货源将保持较为宽松,现货TC维持90美元/吨以上运行。预计2018年长单TC地板价在85-90美元/吨之间,低于2017年的92.5美元/吨。

图4-4:中国铜精矿现货冶炼费

数据来源:Wind,方正中期研究院整理

据安泰科统计,2000-2016年期间,中国的铜精矿和精炼铜产消缺口(产量和消费量的差额)都呈现不断扩大趋势,其中铜精矿的缺口量从42万吨扩大至389万吨;精铜的缺口从50万吨扩大至266万吨。中国铜精矿自给率自2012年以来持续下滑,2016年为29.56%,2017年1-7月为29.1%。预计2017-2020年期间,中国精铜产消缺口将逐渐回落,未来有望缩减至200万吨左右甚至更低,因产量增长超过消费;铜精矿缺口继续扩大,预计几年内就将超过500万吨。

图4-5:中国铜精矿供需缺口

图4-6:中国粗铜供需缺口

数据来源:Wind,方正中期研究院整理

三、中国精炼铜产量及进口量

中国1-10月精炼铜累计产量为731.7万吨,累计同比6.3%。2016年精炼铜产量为843.63万吨,较2015年增加5.95%。中国1-9月精炼铜净进口量累计值为212.8万吨,净进口累计同比-12.8%。

图4-7:中国精炼铜产量

图4-8:中国精炼铜净进口量

数据来源:Wind,方正中期研究院整理

四、废铜进口限制推动铜价上涨

今年下半年铜价快速拉涨,精废价差拉大,市场加大废铜采购量。中国1-7月累计生产再生精炼铜142.02万吨,累计同比3.54%。2016年再生精炼铜产量为229.94万吨,较2015年同比减少-4.18%。中国1-9月废铜进口量累计值为277.1万吨,进口累计同比12.8%。2016年废铜进口量为334.8万吨,较2015年减少8.5%。

图4-9:精废铜价差

数据来源:Wind,方正中期研究院整理

自2018年开始废杂铜进口的相关限制提振市场对于精铜需求的预期,推动了铜价的快速拉涨。进口废杂铜分为六类废杂铜和七类废杂铜,六类废杂铜(海关编码7404000090)为自动进口许可,主要包括高品位的1#光亮线、2#铜、紫杂铜、黄杂铜等,其中高品位的紫铜和分类明确、杂质较少的黄杂铜可以被直接加工利用;部分品位较低的紫杂铜和品位杂乱的黄杂铜则需要重新进行冶炼。七类废杂铜(海关编码7404000010)属于限制进口许可废料,要进口此类废料需要获得相关批文,主要包括品位较低的废旧线缆、废电机、废变压器和废五金等,必须经过拆解和分拣等再度加工处理才能被冶炼厂或铜加工厂使用。2016年我国进口废杂铜总量335万吨,其中六类废料和七类废料的含铜量分别为100万吨和30万吨,其中七类废料的含铜品位不到14%。

进口废铜贸易中有两个证书,一是国内收货人证,无论是进口废六类还是废七类,都需要申请此证;另一个是进口许可证(即环保批文),仅废七类进口需要申请此证。从2018年起,国内收货人证书中,加工利用单位与国内收货人必须统一,进口许可证中,进口商与利用商必须统一。目前进口许可证办理已经较之前严格,导致废铜进口量收缩。

据安泰科统计,随着铜冶炼产能的大幅扩张,冶炼厂对废杂铜的需求快速增长,同时,铜加工企业技术升级后对原料的要求提高,降低了废杂铜的直接使用比例,导致国内废杂铜间接利用比例持续攀升,至78-80%左右。对于明年开始禁止贸易商进口废铜,短期会影响进口量,但中期将改变贸易格局,贸易商可以作为中间人介绍业务,因此实际影响较小。且在年前废铜进口政策限制之前,废铜进口企业加快进口步伐,对国内精铜市场形成一定冲击。

图4-10:中国废铜产量

图4-11:中国废铜进口量

数据来源:Wind,方正中期研究院整理

五、中国铜消费增速将放缓

中国铜消费占全球50%左右,1-9月铜材产量1542.9万吨,累计同比5%。9月铜材产量为180.8万吨,当月同比为4%。中国10月未锻造的铜及铜材进口量为33万吨,低于9月的43万吨,为今年以来的次低点,但仍高于去年同期的29万吨。1-10月未锻轧铜及铜材进口量为376万吨,较2016年同期下降7.8%。

中国消费增速放缓,因有色冶炼及加工行业面临过剩压力,有色金属冶炼及加工行业固定资产投资自2015年开始下降。另外,我国铜材加工行业存在着无序竞争的问题,且所加工铜材以中低端产品为主,但高精尖端铜材加工依然薄弱。

图4-12:中国铜材产量

图4-13:中国未锻造铜及铜材进口量

数据来源:Wind,方正中期研究院整理

分具体行业来看,电力行业,虽然全年消费并无亮点,但电力行业占据铜消费的45%左右,是拉动铜消费的主要动力。今年配电网改造是电力行业主要的增长点。电网基本建设投资完成额累计值为4126.4亿元,累计同比0.64%。2017年1-10月电源基本建设投资完成额累计值为1977.33亿元,累计同比为-17.2%。10月发电设备产量为1033万千瓦,同比为7.3%。发电设备1-10月累计产量为10128万千瓦,累计同比为-3.5%。

图4-14:国家电网投资完成额

图4-15:发电设备产量

数据来源:Wind,方正中期研究院整理

今年铜消费行业中表现最为亮眼的应数空调,家电行业占中国铜消费的15%。1-10月家用空调产量和销量分别累计12305.6万台和12344.5万台,累计同比分别为32.25%和33.99%。虽然目前已经进入2018新冷年,空调市场有所降温,但也不必过于悲观,10月空调产量和销量分别为970.9万台和871.6万台,较去年同期分别增长18.3%和21.2%。1-10月电冰箱产量为813万台,累计同比18.6%。

图4-16:空调产量

图4-17:电冰箱产量

数据来源:Wind,方正中期研究院整理

汽车行业整体表现比较稳定,1-10月汽车产量和销量分别为2295.68万辆和2292.71万辆,累计同比分别为4.27%和4.13%。10月汽车产量和销量分别为2603565辆和2703531辆,累计同比分别为0.67%和2.02%。

受相关政策及国家支持,新能源汽车市场开展的如火如荼,产销均保持高速增长。近期多个国家纷纷出台禁止出售传统汽车的时间表,及新能源汽车积分政策。11月中国新能源汽车产销分别完成12.2万辆和11.9万辆,环比分别增长32.8%和30.5%,同比分别增长70.1%和83%。1-11月新能源汽车累计产销分别完成63.9万辆和60.9万辆,同比分别增长49.7%和51.4%。预计2017年全年销量将超过70万辆。新能源汽车是传统汽车用铜量的4倍左右,平均用铜量在80千克/辆左右,主要增量在锂电铜箔、电线电缆、电动机。因此新能源汽车及配套充电桩等基础设施的建立均将成为未来铜消费的一个新增长点。中国汽车业协会官员表示,预计2018年新能源汽车销量超过100万辆,销量同比增长40%-50%。我国预计到2020年、2025年及2030年新能源汽车销量分别达到200万辆、700万辆以及1500万辆。

图4-18:汽车销量

图4-19:新能源汽车销量

数据来源:Wind,方正中期研究院整理

受国家调控影响,房地产行业下行。销售面积虽然增速下滑,但仍处于增长态势,因此也不必过于悲观。2017年1-10月商品房销售面积累计值为130254万平方米,累计同比8.2%。房屋新开工面积累计值为145127.07万平方米,累计同比5.6%。

图4-20:商品房销售面积

图4-21:房屋新开工面积

数据来源:Wind,方正中期研究院整理

六、中国铜供需

据安泰科数据,中国铜市自2015年以来供应过剩量不断收窄,2017年预计过剩14万吨,2018年预计过剩5万吨。因统计口径的差异,不同机构统计的数据略有差异,但具有相同的变化趋势。

表4-12014-2018年中国精铜供求关系(万吨金属量)

数据来源:安泰科,方正中期研究院整理

备注:f代表预测值。

第五部分CFTC持仓分析

从CFTC可以看出,今年下半年COMEX持仓明显高于上半年水平,这主要是因为今年上半年铜价表现较为平淡,弱势震荡。随着其他有色品种如铅锌铝等的强劲带动,以及市场对于铜精矿短缺的预期,处于价值低位的铜在下半年走出一波补涨行情。9月5日为今年净多持仓最高点,非商业多头净持仓为172088张,创下逾六年来最高水平。

图5-1:COMEX持仓

数据来源:Wind,方正中期研究院整理

第六部分期货价格技术分析与展望

技术上看,LME铜价在周线和月线的双重支撑下反弹,我们认为2018年铜价依然维持上涨态势,预计伦铜运行区间为5500-7500美元/吨,重心为6900美元/吨。沪铜运行区间为52000-60000元/吨,重心为55000元/吨。

图6-1:LME3个月铜周K线

数据来源:文华财经,方正中期研究院整理

第七部分总结全文及2018年度操作建议

2017年铜市表现十分出色。从宏观来看,全球主要经济体同步复苏,中国作为最大的铜消费国,经济均衡增长,供给侧改革不断深化。从基本面来看,上半年逻辑主要围绕着矿端供应干扰,全球主要铜矿企业受到罢工干扰,导致全年铜矿供应小幅下滑,但受到库存高企的影响,铜价表现不温不火。铜价在下半年集中发力,逻辑主要围绕着环保政策对废铜进口的影响,从2018年底禁止废七类铜进口,今年下半年废七铜进口批文收紧,供应有所收缩。对于2018年,废铜贸易格局的变化可能影响未来二次铜的生产。当然除了供给端收缩,今年全球经济共振复苏,尤其全球最大铜消费国中国的经济强劲也拉动铜消费增长。在全球普遍看好铜需求下,投资者多头信心增强,增加多头持仓,也助力了铜价的上扬。

展望2018年,全球经济对世界大宗商品价格形成较强支撑,但国内经济对我国本土型的期货品种形成一定利空。基本面方面,预计铜精矿供应干扰减少,铜价的回升将增加矿端投入及关停矿山的复产,预计矿山产量将小幅增加。2018年铜市焦点将重新回归到需求端,预计全球消费维持低速增长,新能源汽车及配电网改造将是拉动铜需求增长的主要动力。废铜进口的限制也将对铜市有一定的利多支撑。预计2018年铜价重心将震荡上移,但不具备单边上扬的基本面支撑。

技术上看,LME铜价在周线和月线的双重支撑下反弹,我们认为2018年铜价依然维持上涨态势,预计伦铜运行区间为5500-7500美元/吨,重心为6900美元/吨。沪铜运行区间为52000-60000元/吨,重心为55000元/吨。

附录:铜相关行业股票表现

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏