摘要:

原油作为成本端,近两年重心不断走高,并对沥青价格的上行起到主要的推动作用。而国内沥青产能在经历了2017年的大幅扩充后,2018年新增产能相对偏少,但国内沥青市场整体产能过剩局面难有改观。虽然国内沥青炼厂常年维持较低开工水平,但供应保持充裕,然而国产沥青主要原料马瑞原油受委内瑞拉局势影响未来产出存在不确定性,并可能影响国内进口以及对国内炼厂原料的供应,因此,不排除未来出现阶段性供应趋紧的局面。从需求端来看,2018年为“十三五规划”的第三年,虽然从建设周期来看公路项目将进一步增加,但“十三五”时期整体建设项目偏少意味着沥青需求难有较大增长。综合来看,我们认为,沥青长期走势仍然来源于成本端的推动,原油的上涨将继续推升沥青运行中枢。

第一部分行情回顾

国内石油沥青期货于2013年10月11日上市交易,上市之初交易并不活跃,上市的第一年价格基本维持在4000元/吨上方震荡,但此后受到产能过剩和需求走弱的双重打压,沥青期现价格均出现连续回调,同时也伴随着交易量的萎缩。但从2015年9月份起,沥青期货量能逐步恢复,交易活跃度有所提升,至2016年2月中旬,随着原油价格的触底反弹,沥青价格也见底,最低点位于1624元/吨,较上市之初的价格下跌了64%,此后半年多时间沥青价格基本维持在低位运行,但量能进一步放大,而2016年底以来沥青价格整体运行重心逐步上移,2017年年初最高涨至接近3000元/吨,此后运行中枢有所回落。

图1-1:沥青期货上市以来走势图

数据来源:Wind、方正中期研究院整理

2017年以来,沥青期货交易量较2016年略有下降,但整体维持平稳,而沥青期价维持在2200-3000元/吨区间运行,上半年冲高回落,从最高2984元/吨跌至最低2244元/吨,下半年运行区间有所上移。

第一阶段:1月初-2月中旬,受成本端以及冬储备货需求支撑,沥青现货价格保持坚挺,期价也呈现震荡上行走势,最高涨至3000元/吨附近,与2016年9月份的低点相比上涨了74%。

第二阶段:2月下旬-6月底,随着需求的转淡,炼厂库存走高,市场供应压力凸显,现货价格连续下跌,沥青期价一路下行,同时国际油价重心走低也进一步加剧沥青的跌势,至6月底,沥青期价最低跌至2244元/吨。

第三阶段:7月初-8月底,上游原油连续上涨从成本端支撑沥青价格,同时国内随着公路项目逐步进入施工期,沥青需求稳步释放,加之进口偏低,市场刚性需求增长推动现货价格普遍上涨,沥青期价触底反弹,最高涨至2792元/吨。

第四阶段:9月初-10月上旬,环保检查对下游公路施工造成影响,沥青需求不温不火,旺季不旺的情况再度出现,同时市场整体供应充裕,贸易商持续去库存,沥青现货价格小幅回落,沥青期价也震荡走低,最低跌至2338元吨。

第五阶段:10月中旬-12月底,上游原油价格刷新近两年新高,对下游沥青市场形成提振,同时国内沥青需求出现明显的南北差异,北方需求逐步萎缩,而南方需求持续至12月份,并对现货市场形成较强支撑,沥青现货价格稳中小幅上涨,期价震荡走升。

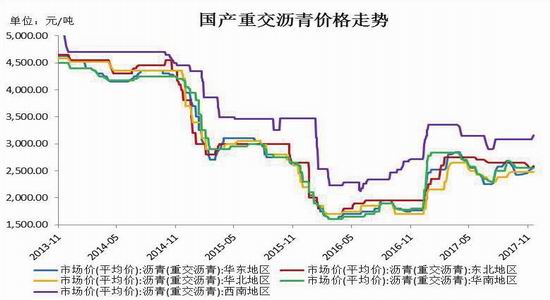

图1-2:国产重交沥青价格走势

图1-3:国产沥青价格与沥青期价走势

数据来源:Wind、方正中期研究院整理

第二部分宏观经济走势分析

一、国内经济增速放缓 公路建设投资平稳增长

宏观经济对沥青价格的影响机制主要体现在:国家经济增长速度加快时,一方面,交通运输需求增长进而提升对道路等基础设施建设的需求,另外一方面,交通运输的繁忙也将增加现有道路的损耗并提升道路修缮需求。因此,在经济形势较好时,沥青需求会相应增加,沥青价格也会出现上涨。反之,当国家经济形势不佳时,交通运输需求下降以及建设资金不足会导致公路建设规模下降,沥青需求也会相应减少并打压沥青价格。但从另一个角度来看,当国家经济低迷时,政府也会通过加大基建投资来拉动经济增长。

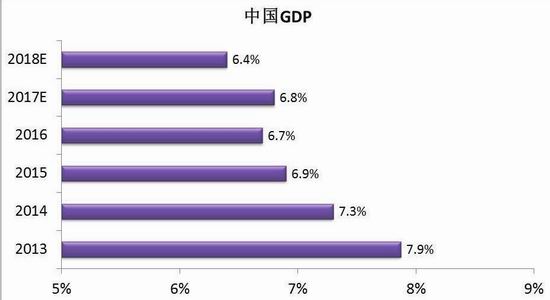

近几年,国内经济增长持续放缓,2015-2017年国内GDP连续三年低于7%的增长水平。而国内CPI从2017年2月份以来大幅下滑,此后逐步回升,但仍低于2%,PPI在近1年来一直保持强劲,表明原材料价格上涨明显,而国内制造业PMI维持在51左右,表明生产及需求仍在回暖。

而在近几年国内经济增速下滑的大背景下,国内道路运输业投资也出现放缓,道路运输业投资完成额累计同比增速从2009年前后的50%左右的增速平台回落至2013年以来20%左右的增速平台上,而从2017年来看,道路运输业投资完成额累计同比增速较2016年小幅提升,这与国家“五年规划”建设周期有一定关系。而交通固定资产投资在2017年增速提升明显,1-10月份累计同比增长18%,这其中,占公路建设投资约90%的交通固定资产投资1-10月份累计同比增长22%。分区域来看,西部地区仍是“十三五”期间国家投资的重点,投资占比达到50%,1-10月份西部地区公路建设固定资产投资累计同比增长31%,而东部地区投资占比在28%左右,2017年投资额也远高于2016年同期水平,中部地区投资占比为30%左右,投资额由2016年的负增长转为正增长。整体来看,2017年我国公路建设投资仍然呈现增长态势,且增速加快,东、西部地区为增长主力。

展望2018年,国内经济将以稳健为主,GDP增速预计仍将低于7%,货币政策将逐步退出宽松并转向中性,财政政策退出宽松的步伐将慢与货币政策,但资金收紧无疑将是未来的大方向。而从公路建设投资方面来看,“十三五”规划的第三年公路建设投资将进一步释放,预计2018年公路建设投资额将延续当前的增长水平,而西部地区投资增长潜力仍然最大。

图2-1:中国GDP走势

图2-2:道路运输业投资完成额累计同比

数据来源:Bloomberg、方正中期研究院整理

图2-3:公路建设投资累计同比

图2-4:西部地区公路建设投资累计同比

数据来源:Wind、方正中期研究院整理

二、“十三五”期间公路建设增速不及“十二五”

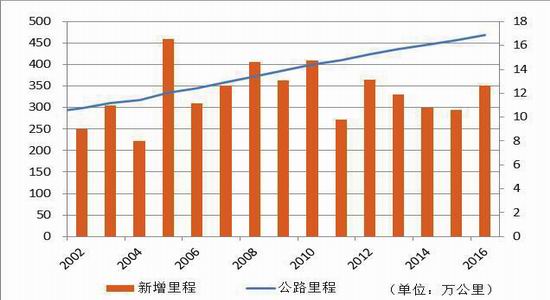

近10年来,我国公路网建设呈现快速增长局面,到2016年底我国公路总里程达到469.63万公里,其中高速公路里程达到13.1万公里,公路网整体建设已接近成熟,这也意味着未来我国公路建设的步伐将逐步放缓。根据2016年3月初国家公布的“十三五”规划方案,“十三五”期间新建及改建高速公路通车里程约4.6万公里,不及“十二五”完成的4.9万公里。到2020年,全国高速公路总里程将达到15-16万公里,“十二五”年均新增9900公里,“十三五”预计年均新增约6000公里。而根据交通部制定的目标来看,2017年新增高速公路5000公里,新建改建农村公路20万公里,2016年高速公路建设目标为4500公里,但实际新增6000公里。

而根据以往的建设周期规律来看,2018年为五年规划的第三年,公路建设项目将达到五年规划的高峰时期,同时从建设区域来看,2017年东部和西部地区仍是公路建设增长主力,但由于东部地区公路网建设逐渐趋于饱和,未来公路建设很难进一步增长,而在国家“一带一路”战略下,未来公路建设的重心仍将是西部地区。

图2-5:中国高速公路总里程及新增里程

图2-6:中国公路总里程及新增里程

数据来源:Wind、方正中期研究院整理

第三部分上游原油走势分析

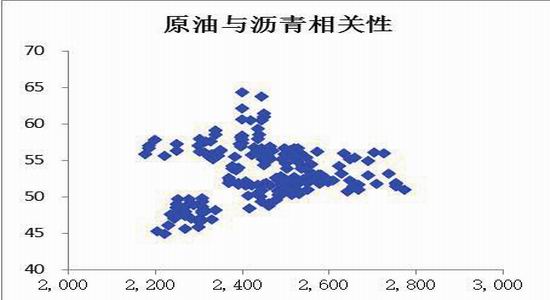

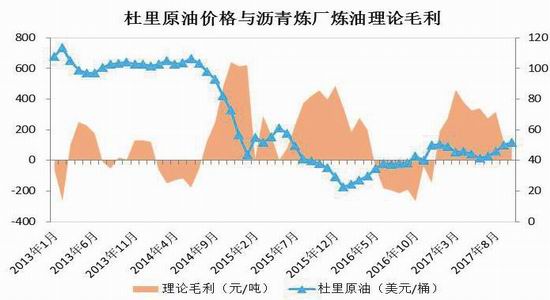

原油作为石化产业链的源头,是生产成品油及石油沥青的原料,而原油作为原料的成本在沥青生产成本中占比达到8成左右,因此原油的价格基本决定沥青的生产成本以及沥青的价格区间。从较长的周期来看,我们测算了近4年来国内石油沥青价格与原油价格的相关性,达到0.8以上,两者在大的趋势上仍然保持一致,但相对较短的周期相关性会有一些差异,由于价格传导需要一定的时间,理论上沥青价格的变动往往滞后于原油价格的变动。而近两年沥青与原油的走势关联性明显减弱,2017年年初以来,沥青与原油的走势相关性仅在0.3左右。

图3-1:Brent原油期货与沥青期货价格走势

图3-2:原油与沥青相关性分析

数据来源:Wind、方正中期研究院整理

2017年年初在产油国减产的提振下,国际油价最高涨至55美元附近,但随着美国原油产量的回升,市场对供应端的担忧再现,基金也在不断减持原油多头仓位并增加空头仓位,国际油价震荡走跌至40美元附近,跌幅达到30%。在此期间,沥青市场受到成本端以及现货需求较弱的双重“夹击”,沥青期价也从3000元/吨跌至年中时的2200元/吨附近,跌幅达到34%。而6月底至8月底,原油与沥青整体保持同涨态势,其关联性仍较强,但此后两者走势出现明显背离,原油价格在市场去库存、延长减产预期以及地缘政治因素的推动下继续上行且刷新近两年高位,而沥青价格却在8、9月份出现下跌,两者走势相关性明显减弱。

我们认为,从长期趋势上看,原油与沥青价格走势仍然会保持较高的关联性,2016年年初以来原油的触底回升也从成本端推动沥青价格重心逐步上移,但从相对较短的周期来看,两者关系呈现较大的不确定性。

第四部分石油沥青供给分析

一、产能进一步释放 炼厂维持低开工

表:2017-2018年沥青新增产能计划

数据来源:公开资料、方正中期研究院整理

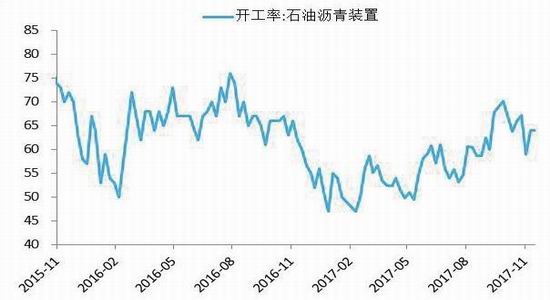

“十二五规划”时期,公路建设带动国内沥青产能经历了新一轮扩充,从2011年2400万吨增加至2015年4100万吨,“十三五规划”期间国内沥青产能继续增加,2016年国内沥青产能达到4210万吨,而2017年国内有多家炼厂有新增产能投放,其中已投产的企业包括岚桥石化、科力达、盘锦浩业、盛马化工、新疆美汇特,截止12月中旬,新增产能合计达到645万吨,云南石化也有部分投产,但要根据未来需求制定排产计划,预计2017年国内沥青产能将超过5000万吨,但2018年新增产能投放预计将少于2017年。而国内沥青产量及需求量仅达到产能的一半左右,沥青产能过剩严重,长期以来沥青炼厂产能利用率偏低,大量装置产能闲置,沥青炼厂装置开工率基本维持在50%-70%。而在国内沥青产能继续扩充的背景下,沥青产能过剩也将成为常态,未来炼厂产能利用率仍会保持偏低水平。

图4-1:中国石油沥青产能及产量对比

图4-2:国内沥青炼厂装置开工率

数据来源:百川资讯、方正中期研究院整理

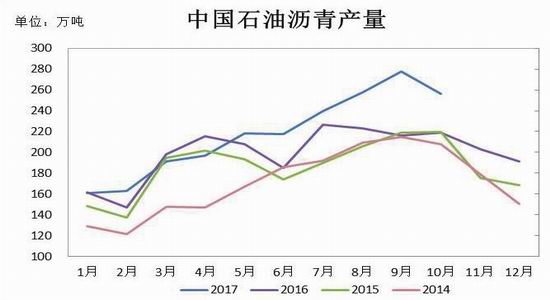

二、沥青产量平稳增长

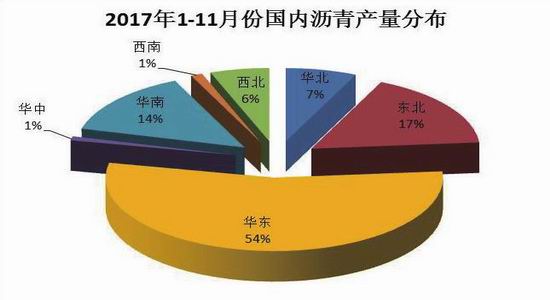

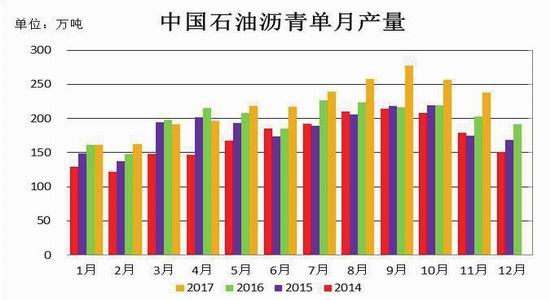

近几年国内沥青产量呈现逐年增长的趋势,年均增长率在8%左右。2017年1-11月份,国内沥青产量达到2416.68万吨,同比增长9%,预计2017年全年国内沥青产量将超过2600万吨,而2016年产量为2408万吨。分区域来看,华东地区是国内沥青主产区,产量占比达到55%左右,东北和华南地区占比均在17%左右,其他地区产量占比较少。分省份来看,山东省、江苏省、辽宁省、广东省、浙江省是沥青的主要产地,这5省产量占比达到80%左右。分炼厂来看,2017年1-11月份,中石油、中石化、中海油以及地方炼厂的产量水平分别为644.26万吨、736.69万吨、235.21万吨、800.52万吨,市场份额分别达到27%、30%、10%和33%,中石油、中石化及地方炼厂沥青产量较2016年同期有所增长,而中海油产量与2016年同期相比有所下滑,但三大集团与地方炼厂的产量结构占比整体较2016年变化不大。

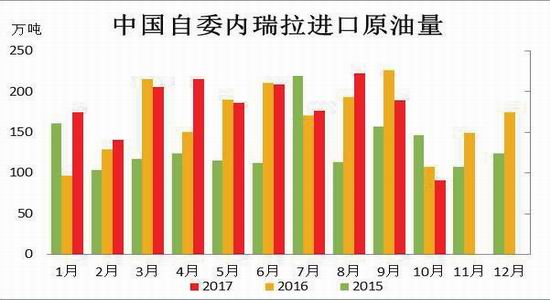

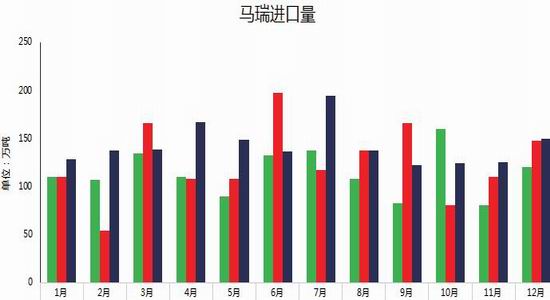

值得注意的是,在国产沥青原料中马瑞原油占比达到40%,且马瑞原油的收率达到60%,高于其他原料,马瑞原油是中石油以及地方炼厂生产沥青的主要原料,因此其供应情况对国内沥青的产量的影响较大。2017年1-10月份,国内马瑞原油进口量基本保持在140万吨上下,前10个月累计同比增长13%,马瑞原油供应量整体保持稳定。但马瑞原油产自委内瑞拉,而近两年委内瑞拉政治、经济动荡,其原油产量出现明显下滑,出口量同样受到影响,若2018年该国原油产量继续下滑,很可能影响马瑞原油对国内的供应,进而影响国内沥青产量。

图4-3:中国沥青产量区域分布

图4-4:中国沥青产量所属分布

数据来源:百川资讯、方正中期研究院整理

图4-5:中国石油沥青月度产量

图4-6:中国石油沥青年度产量

数据来源:百川资讯、方正中期研究院整理

图4-7:中国自委内瑞拉进口原油量

图4-8:中国马瑞原油进口量

数据来源:Wind、方正中期研究院整理

三、成本上涨令沥青炼厂利润萎缩

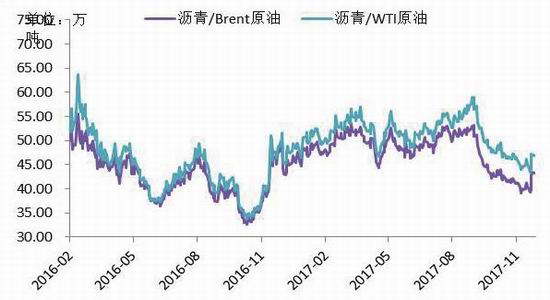

2017年年初以来,国内沥青炼厂扭转了2016年持续亏损的局面,大部分炼厂出现盈利,3月份炼厂炼油理论利润达到460元/吨左右,创年内新高,但此后利润持续下滑,尤其是下半年随着成本端原油价格的上涨,炼厂理论炼油利润大幅下滑,年底跌至100元/吨以下。此外,从沥青与原油的比价来看,上半年沥青与原油的比价维持在相对高位,但下半年因原油价格一路上行,两者比值持续下滑,沥青相对于原油来说被低估。而2018年原油价格仍可能延续上行局面,对下游沥青炼厂仍会带来成本压力。

图4-9:沥青与原油比价

图4-10:国内沥青炼厂炼油理论盈亏

数据来源:Wind、方正中期研究院整理

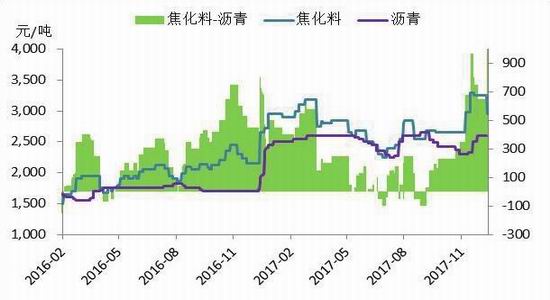

四、焦化料对沥青的分流作用增强

焦化料与沥青在生产上具有替代性,当减压渣油的性质符合道路沥青规格时称之为直馏沥青,否则称之为减压渣油,当减压渣油用于焦化装置原料时则被称为焦化料,沥青和焦化料的主要区别在于常减压蒸馏时的切割温度不同。炼厂会根据两者的生产效益灵活调整,一般来说,当焦化料与沥青的价差达到200元/吨以上时,炼厂生产焦化料更具有经济性。而从年内两者的价差来看,呈现年中低、年初和年尾较高的局面,3月初国内焦化料与沥青之间的价差最高达到580元/吨,炼厂焦化效益明显好于沥青,但5-9月份,焦化料价格跟随成品油价格下跌,两者价差也大幅走低,且一度出现焦化料价格低于沥青价格的局面,但四季度随着成品油价格的上涨,焦化料价格回升,两者价差一度达到900元/吨,炼厂转产焦化料的积极性提升,对道路沥青的供应也形成了分流。从近几年的情况来看,流向焦化市场的沥青量有所增加,而2018年原油价格大概率走高将进一步提振焦化市场,焦化料的分流作用将继续增强。

图4-11:沥青与焦化料价格走势及价差

数据来源:Wind、方正中期研究院整理

第五部分石油沥青需求分析

一、沥青需求难有突破

国内石油沥青主要用于公路建设,占比在80%左右,10%左右用于建筑防水,其他10%左右流向焦化和船燃市场。也就是说,国内沥青需求的主要流向是公路建设,非道路用量较少,但近几年由于国内沥青供应充裕,而道路用沥青需求一般,加之非道路用沥青销售利润好于道路沥青,使得流向非道路市场的沥青有所增加。根据百川资讯的统计,2010年非道路用沥青的消费占比仅为5%,2016年非道路用沥青的消费占比已上升至15%。

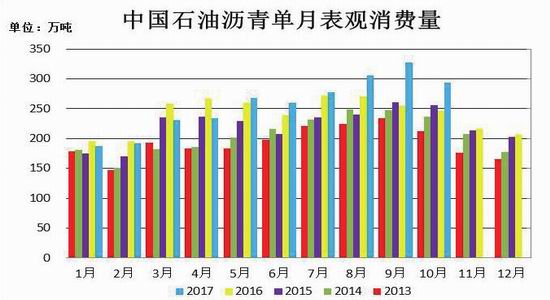

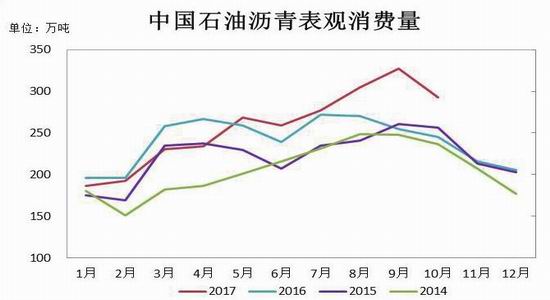

2017年国内道路沥青需求保持稳定,东北及山东等部分炼厂的高标号低硫沥青仍稳定的销往焦化、船燃市场,此外建筑防水市场对沥青的需求仍保持一定增长。数据显示,2017年1-10月份,国内沥青表观消费量达到2573.80万吨,同比增长5%。作为沥青的主要需求端,近几年国内公路建设方面没有大的起色,因“十三五”期间公路建设不再是我国基础设施建设的重点,虽然我国公路建设总规模以及高速公路建设规模在“十三五”期间仍有望维持逐年增长,但增幅将出现下降,2017年是“十三五”规划的第二年,公路建设规模仍然不大,尤其是2017年上半年受雨季以及资金紧张等原因,新开工的公路项目偏少,沥青需求持续疲软,而2018年为“十三五”规划的第三年,从五年规划的建设周期来看,公路建设项目将进一步释放,但从整个“十三五”规划年均新增约6000公里来看,公路建设项目难有较大增长,沥青需求也难有大的突破。

图5-1:中国石油沥青月度表观消费量

图5-2:中国石油沥青年度表观消费量

数据来源:百川资讯、方正中期研究院整理

二、沥青进口量前低后高 进口需求稳定

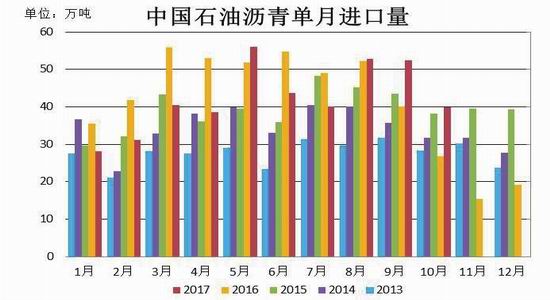

2017年国内沥青进口量出现明显回落,1-10月份国内沥青进口量达到423.55万吨,同比下降8.8%。从单月进口量来看,1、2月份进口量偏低,主要受春节因素影响,而5月份进口量达到55.97万吨,创历史最高单月进口量。而从进口来源上看,韩国仍然是我国最大的沥青进口来源国,1-10月份进口量占比达到70%,新加坡进口占比达到21%。虽然2017年前三个季度沥青进口量同比下滑明显,但一个重要原因是同比基数较高,而四季度同比基数较低,因此预计2017年全年国内沥青进口量仍可能达到500万吨以上,并超过2016年的水平。

国内沥青进口情况与国内需求、进口供应以及进口利润均有关系。国内部分公路项目指定使用进口沥青就属于刚性需求,而韩国、新加坡等国家沥青出口供应也会影响国内沥青进口量,而进口利润影响贸易商的进口意愿。根据我们的统计,2017年仅有6、7月份的华东地区沥青进口利润为正,其他时间均为亏损,尤其是上半年进口沥青价格相对国产沥青价格偏高,贸易商进口沥青将承担较大的亏损,这也影响了贸易商进口的积极性。

图5-3:中国石油沥青单月进口量

图5-4:韩国进口沥青理论成本及利润

数据来源:百川资讯、方正中期研究院整理

第六部分环保因素分析

近两年,随着国家对大气污染重视程度的提升,各城市大气污染治理也被提上日程。2017年年初,国家发布《京津冀及周边地区2017年大气污染防治工作方案》,明确了包括北京、天津、河北8市、山西4市、山东7市、河南7市在内的“2+26”城市的大气污染治理方案,其中包括对石化企业限产。2017年下半年环保部发布《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,部分城市明确采暖季(2017年11月15日-2018年3月15日)期间停止各类道路工程。

环保因素对沥青市场的影响体现在:一是对石化企业限产以及限制发货量令沥青供应下滑;二是影响下游公路项目施工,部分城市要求采暖季停止道路工程,减少了对道路沥青的需求。目前来看,环保因素对供应端影响相对较大的是山东地区,因山东地区石油化工产业相对集中,多家沥青主力及地方炼厂位于山东地区。2017年10月份山东主要沥青存储加工区淄博临淄区发布了《临淄区2017年度工业企业冬季错峰生产调控措施实施方案》,明确了对石油炼制企业在2017年12月1日-2018年2月28日期间限产50%,其中规模以上石油化工2017年12月1日-2018年1月31日实施停限产,其他石油化工企业2017年11月1日-2018年2月28日实施停产。这其中涉及到部分沥青生产及贸易企业,包括中石化下属齐鲁石化以及山东高速物资储运有限公司,实施限产以及限制发货量。另外,山东滨州市也发布了《滨州市2017-2018年工业企业错峰生产实施方案》,涉及中海滨州、京博石化以及滨阳燃化三家沥青生产企业,11月初,中海滨州虽未限制发货量但100万吨/年常减压处于停工状态,沥青产量下降至3000吨/日,京博石化沥青产量从10月份的5000吨/日降至4000吨/日,滨阳燃化发货量缩减至1500吨/日。

2018年环保政策将继续实施,力度有增无减,对沥青市场的影响仍然体现在炼厂的供应以及下游公路项目的开工情况,但影响是阶段性的,且整体影响不会太大。

第七部分技术分析

2016年2月份,沥青期货在创出1624元/吨的上市以来的最低点后,整体运行中枢不断抬升,根据波浪理论,沥青期货指数已完成上升1浪、调整2浪、上升3浪和调整4浪,在完成调整4浪后走出对称三角形整理形态,且向上突破,并将走出上升5浪,此后将跟随三条下跌浪。

图7-1:沥青技术分析图

数据来源:文华财经、方正中期研究院整理

第八部分后市展望与操作建议

原油作为成本端,近两年重心不断走高,并对沥青价格的上行起到主要的推动作用。而国内沥青产能在经历了2017年的大幅扩充后,2018年新增产能不多,但国内沥青市场整体产能过剩局面难有改观。虽然国内沥青炼厂常年维持较低开工水平,但供应保持充裕,然而国产沥青主要原料马瑞原油受委内瑞拉局势影响未来产出存在不确定性,并可能影响国内进口以及对国内炼厂原料的供应,因此,不排除未来出现阶段性供应趋紧的局面。从需求端来看,2018年为“十三五规划”的第三年,虽然从建设周期来看公路项目将进一步增加,但“十三五”时期整体建设项目偏少意味着沥青年均需求难有较大增长。

综合来看,我们认为,沥青长期走势仍然来源于成本端的推动,原油未来大概率重心抬升将继续推升沥青运行中枢,预计2018年沥青价格运行区间在2500-3400元/吨。

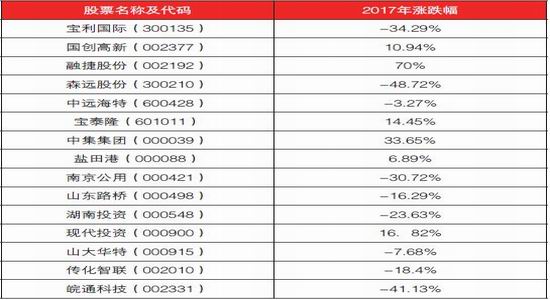

附:石油沥青相关股票

表:石油沥青相关股票及年度涨跌幅(截止12月8日)

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏