内容摘要

1、我国菜籽供应维持稳定。自2016年起,菜籽托市收储政策不在,价格受市场影响,农户对于失去保障的菜籽种植积极性降低。2017年国内油菜籽产量大幅减少,预计2018年国内油菜籽产量继续下降的幅度不会很大。2015年以来,菜籽政策的改变令主产区压榨方式有所转变,菜粕的集中供应向沿海地区转移,而国内菜粕的有效供应需要集中关注菜籽进口市场。2017年全球菜籽产量小幅回暖,加拿大菜籽丰产,但出口以及加工需求旺盛,使得进口成本增加,2018年我国内菜籽进口数量预计保持稳定。总体来说中长期菜籽供应预期将维持稳定。

2、需求预期偏暖。2015-2017年以来,菜粕需求持续低迷,主要受到替代品的影响,2017年初以来,豆菜粕价差不断缩小,豆粕替代优势明显,菜粕需求放缓。11月初,美国总统特朗普访华,尽管对干玉米酒糟恢复免征进口环节增值税,但预计未来五年,双反政策或将继续实行,本次下调增值税对DDGS进口量不会有太大影响,未来进口量少将成为常态。在未来拉尼娜现象大概率发生的情况下,大豆价格有回暖预期,或将提振豆粕价格。未来随着豆菜粕价差的扩大,同样有助于菜粕市场需求份额的回归,中长期需求预期形势维持偏暖。

3、油粕比需关注。2017年第一季度,菜油价格迅速回落,油粕比随之降低,压榨利润也迅速下滑。5月份以后,菜油价格开始回暖,油粕比也有了明显的上升。因而国产菜籽压榨亏损持续增加的状况也出现了好转,进口菜籽压榨利润明显好转。目前两广菜粕库存胀仓,并且叠加四季度需求淡季,令菜粕中期价格形势面临压力,短期缺乏大幅反弹的动力。油粕比是一个相对制约菜粕现货报价的一个因素。近期,油粕比在3附近承压震荡,但中期若突破,后期上行空间较为可观。未来,尽管菜粕供需预期好转,但仍不能放松对油粕比的持续关注,对菜粕的价格以及供应形势将产生重要影响。

第一部分2013-2017行情回顾

自上市以来,菜粕整体走势以宽幅震荡为主。在2013-2014年上半年,政策支撑菜籽价格偏高运行,导致菜粕生产成本偏高,并且下游饲料需求向好,菜粕价格走势偏强,并且由于菜粕合约规模较小,投机资金较为活跃,期价波动幅度较大。在2013、14年,9月前期期价发生多头逼仓行情,菜粕期价连续两年出现大幅攀升,特别是2014年9月前期的大幅攀升,不过由于现货价格过高导致进口菜籽价格优势明显,沿海地区开工大幅增加,并且邻池豆粕的弱势令豆菜粕价差偏低,豆粕替代作用发挥,令菜粕的高价难以为继,在2014年菜粕期价出现深幅下挫,一度从上市以来的高点2957下跌至2100元/吨附近;深幅下挫后,深加工成本支撑了弱势的菜粕期价,2014年四季度,菜粕止跌震荡,尽管在2015年上半年之前,受到沿海地区开工率降低以及需求旺季前期的备货影响,菜粕期价存在阶段性试探反弹整理,但是受到饲料市场的弱势以及豆菜粕价差偏低影响,菜粕期价很难打破2350附近压力,在2014年四季度至2015年上半年,菜粕期价维持区间低位震荡;而进入2015年下半年,上游菜籽政策支撑不在,加工成本大幅回落,下游需求极度低迷,菜粕期价继续破位下行,最低下探上市以来低位1722一线。进入2016年,菜粕行情波动幅度加大,2016年上半年,菜粕期价大幅上涨。豆粕现货大幅上冲,豆菜粕价差扩大令市场对菜粕需求预期有所复苏,其次,进口新规政策影响下,市场预期进口量大规模降低,远期菜粕销售停报,并且,国产菜籽减产预期达到三成,菜粕库存大规模减少,令市场供应形势紧张;最后,随着气温的上升,水产养殖行业进入旺季,综合基本面因素供需收紧,菜粕现价大幅飙涨,而期货市场资金形势宽松,在邻池豆粕的强势上行影响下,菜粕期价加大了上行幅度,最高上行试探2931历史次高点。2016年下半年,菜粕期价快速回落整理。美豆的丰产以及国内大豆的抛储令豆粕期价明显回调,在很大程度上拖累期价快速回调,并且进口新规无限期延迟,进口预期恢复下菜粕期价持续回落整理,2016年底,随着菜粕供应紧张,豆菜粕价差拉大以及DDGS进口反倾销征税等因素影响,期价止跌后震荡有所反弹。

2017年以来,郑商所菜粕主力合约走势处于明显的下行通道。上半年,受到春节因素影响,沿海地区菜籽加工企业开工率有限,大部分加工企业停报现象较多,需求方面主要受到饲料养殖行业拖累,环保政策令生猪养殖受阻,禽流感再发力,5月饲料南方持续降水令整体养殖行业淡季雪上加霜,上游饲料行业难以独善其身,菜粕现货报价走低,加之豆菜粕价差过小也对需求形成压制。同时受到美豆大幅下挫的拖累,国内菜粕盘面弱势下滑。下半年,菜粕主力合约走势主要是受到美豆盘面的带动,小幅上扬后大幅回落,随后震荡偏暖。现货方面,随着美豆价格大幅上涨,进口大豆成本走高,带动豆粕价格攀升,豆菜粕价差逐步拉大,加之菜粕库存不断减少,菜粕价格小幅回暖。10下半月至今,沿海菜粕库存趋增,加之美豆丰产,未来进口大豆到港量趋增的利空压制,国内菜粕走势偏弱。

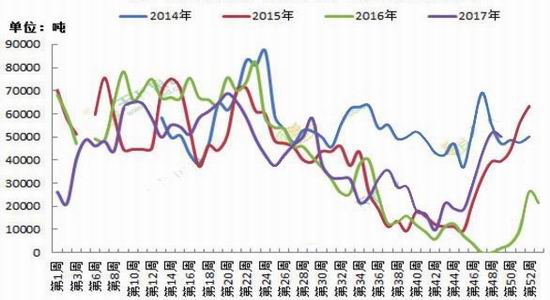

图1-1:菜粕指数周k线图

资料来源:文华财经、方正中期研究院整理

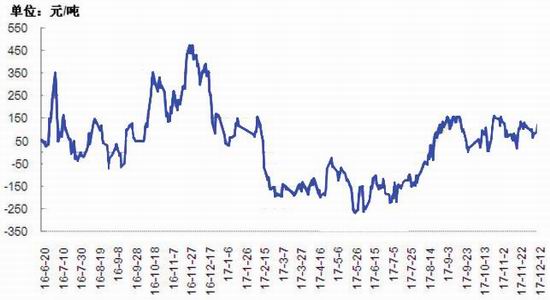

图1-2:菜粕报价(元/吨)

资料来源:Wind、方正中期研究院整理

第二部分国际油菜籽市场情况

一、全球油菜籽供需依旧紧张

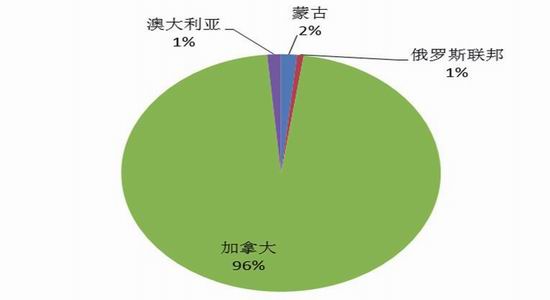

全球市场来看,美国农业部11月份供需报告显示,2017/2018年度全球油菜籽产量预计7206万吨,预计较2016/2017年度的7027万吨增幅2.55%,2015/2016年度全球油菜籽产量为6996万吨,2017年全球供给量得到了恢复性的增长。全球油菜籽产量增长主要原因在于欧盟、乌克兰、俄罗斯、加拿大、印度等国的产量调增。其中2017/2018年度欧盟油菜籽产量预计为2210万吨,较上年的2054.3万吨增加7.58%。2017/2018年度乌克兰油菜籽产量预计为210万吨,较上年的125万吨增加68%。2017/2018年度俄罗斯油菜籽产量预计为150万吨,较上年的99.7万吨增加50.45%。2017/2018年度加拿大油菜籽产量预计为1990万吨,较上年的1960万吨增加1.53%。2017/2018年度印度油菜籽产量预计为720万吨,较上年的709.1万吨增加1.54%。另外,2017/2018年度澳大利亚减产明显,产量预计为300万吨较去年413.5万吨减少了27.45%,中国、美国产量也有小幅调减。我们从全球油菜籽主要生产国家来看,欧盟、加拿大、中国和印度虽同为菜籽主产国,但出口情况却存在很大差异。由于四国人口及产业的差异,对菜籽的消费多寡也有所不同,因而并不是主产国都是主要出口国,其中印度、中国由于人口众多,国内的菜籽基本处于自产自销状态,出口很少,甚至还需要大量进口。此外,印度主要以出口菜粕为主,由于菜粕进口政策的限制,我们在全球菜籽供应中不做多分析;欧盟虽然有着很高的菜籽产量,但其生物柴油产业发达,生产出的70%的菜油被用于生物柴油消费,对菜籽的需求超过产出,每年还需要额外进口;而加拿大由于地广人稀,产大于需,每年均会出口大量菜籽,成为全球第一大菜籽出口国。近些年来,我国的菜籽进口从澳大利亚逐步转向加拿大,截至当前,国内进口的绝大多数菜籽均来源于加拿大,加拿大成为我国菜籽供应和菜油走势的重要影响变量,因而对国内菜油走势的分析重点就在于加拿大菜籽的供应变化情况。

图2-1:全球主产国供应情况

图2-2:2017年全球油菜籽主要生产国占总产量比值

资料来源:Wind、方正中期研究院整理

二、加拿大油菜籽供应情况

加拿大是我国油菜籽进口的主要来源国,加拿大油菜籽供需在很大程度上影响国内菜籽进口。2017年12月6日,加拿大统计局发布的产量预测报告显示,今年秋季加拿大农户收获的粮食产量超出预期,其中油菜籽产量创下历史新高。加拿大统计局称,2017/18年度加拿大油菜籽产量预计为2130万吨,比此前9月份的预测值提高8%,比路透社调查的分析师平均预期的产量高出100万吨。

2017年加拿大菜籽产量预期一波三折。种植初期,市场普遍认为菜籽种植面积调增,产量增加。6月底加拿大统计局基于农户调查的主要大田作物播种面积报告显示,2017年加拿大油菜籽播种面积将达到创纪录的2280万英亩,高于4月份预测2240万英亩,比上年提高12.1%,也高于市场预期水平,然而种植面积的大幅增加并不意味着产量的相应增加,当时干燥天气正在威胁着加拿大菜籽的单产。而菜籽生长期遭遇干燥天气,从NOAA的北美干旱监测可以看到,截至7月底加拿大菜籽三大主产区——阿尔伯塔省、萨斯喀彻温省和马尼托巴省均存在不同程度的干旱,其中以萨斯喀彻温省干旱最为严重,部分地区甚至达到极度干旱的程度。USDA在8月10日的全球油籽贸易报告中将2017/18年度的加拿大菜籽产量从此前的2100万吨下调至2050万吨,并顺势下调加拿大菜籽出口20万吨,而部分机构则预计2017/18年度加拿大菜籽产量在1800万吨或者更低。11月,据加拿大统计数据显示,加拿大的油菜籽产量预计将在2017年达到创纪录的1970万吨,比上年增加0.5%。2017年油菜籽产量远远超出前历史纪录,但是也不能算是出人意料,因为很多地方的油菜籽单产高企。不过,阿尔伯塔南部以及萨斯喀切万省南部的油菜籽单产仍然受到炎热干燥天气的损害。所以,市场对加拿大统计局的油菜籽产量数据仍然会有一些争议,但今年油菜籽增产大局已定。

出口方面来看,2017/18年度加拿大油菜籽出口预计为1120万吨,上年为1100万吨。但是需求增加也可能造成加拿大油菜籽供应吃紧。库存方面,2016/17年度加拿大油菜籽期末库存大幅降至32.7万吨,2017/18年度的期末库存可能仅略微增加,达到55万吨。在加拿大,油菜籽供应一直很紧张,而小麦和大麦库存大幅增加。美国农业部预计2017/2018年度加拿大油菜籽播种面积和产量均会增加。加拿大期初库存减少,将会制约新季油菜籽供应增幅。从库存形势来看,由于加拿大菜籽近两年消费形势乐观,库存持续调降,目前降至2013年以来的低点水平。加拿大菜籽供应形势的变化对中国市场影响更为直接;

由于全球油菜籽供应吃紧,消费速度强劲,加拿大菜籽库存极其紧张也反映出农户交货数量急剧下滑,下半年,加拿大油菜籽CNF价格重心上移后窄幅偏弱震荡走势。加籽价格重心上调影响国内菜籽进口的预期也将有所改变。

图2-3:加拿大油菜籽供需形势

图2-4:加拿大菜籽库存消费比

资料来源:Wind、方正中期研究院整理

三、加拿大油菜籽需求情况

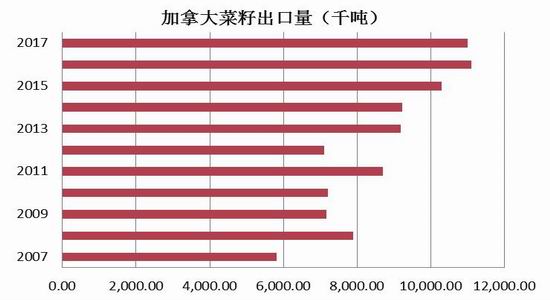

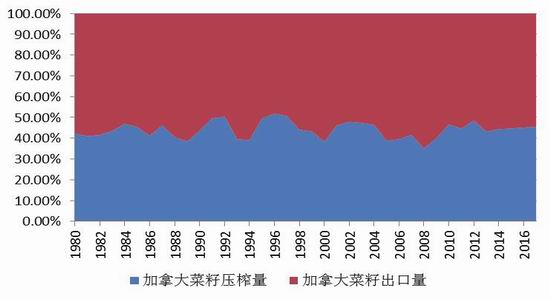

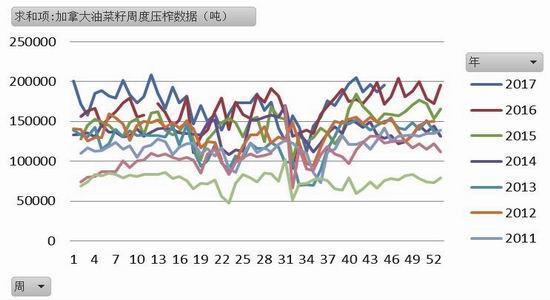

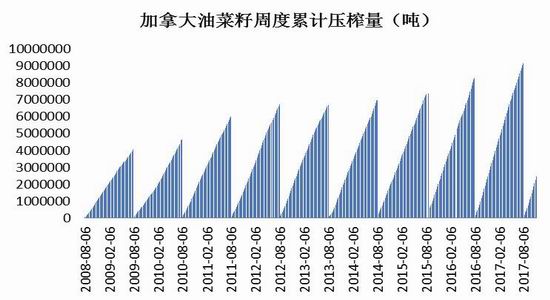

加拿大油菜籽需求主要以出口和压榨为主。从出口数据来看,加拿大近两年出口需求旺盛,wind数据显示2015年以来,年度出口数据均超过1000万吨,基本上占总产量超过50%的比例,出口预计将维持稳定。而国内压榨情况来看,加拿大油籽加工商协会(COPA)发布的油籽周度压榨数据显示,截止到2017年11月15日的一周,加拿大的油菜籽压榨量为176517吨,去年同期为195151吨,减幅9.55%。截至2017年11月15日,2017/2018年度油菜籽压榨量为2629075吨,去年同期为2677245吨,减幅1.80%。2016/17年度(8月份至7月份)的油菜籽压榨量为9191373吨,较2015/16年度的8315351吨增长10.5%。2016/17年度产能利用率为88.1%,2016/17年度为84.0%。

总体来看,2017/2018年度加拿大菜籽供需逐渐呈现收紧的态势。2018年澳大利亚减产将会导致加拿大菜籽进口需求强劲,预计加拿大菜籽价格走势偏强,进口成本维持坚挺,加拿大国内压榨和出口需求将保持强劲态势。

图2-5:加拿大油菜籽年度出口数量(截至11月)

图2-6:加拿大油菜籽需求构成因素

资料来源:Wind、方正中期研究院整理

图2-7:加拿大油菜籽周度压榨数据(吨)

图2-8:加拿大油菜籽周度压榨累计值(吨)

资料来源:Wind、方正中期研究院整理

第三部分进口情况分析

一、进口市场对菜粕供应意义非凡

我们关注近十年来国内菜籽供应与进口菜籽量对比来看,国内菜籽市场供应对进口菜籽的依赖度越来越高。自2008年以来,菜籽产量逐年下调,而进口量却逐年攀升,市场普遍认为菜籽会步大豆后尘。尽管近期进口菜籽优势已经有所降低,但由于失去政策扶植后的主产区压榨方式影响,中长期国内菜粕市场的供应依然依赖于进口。经过两年时间的产业调整,菜粕主要供应区域已经逐渐从产区向进口集中的沿海地区转移。并且,2016年以来菜粕进口数量明显回暖,2017年进口量较2016年减少了17.5万吨,但2017年菜粕进口量依旧保持在70万吨的较高水平。进口市场的变化将对国内菜粕市场产生重要意义。wind数据显示,2017年进口量占菜籽总供应量的约44%的水平。

图3-1:我国菜籽进口量与国内菜籽产量对比

图3-2:菜籽和菜粕进口量

资料来源:Wind、方正中期研究院整理

图3-3:油菜籽进口来源国

资料来源:中国汇易网、方正中期研究院整理

二、人民币升值对进口成本的影响

近两年美元兑人民币平均汇率在2016年12月达到峰值,为6.92本币/美元。2017年,随着美国地缘事件不断,特朗普效应消退以及欧洲英国等经济体经济复苏势头强劲,3月至今一直呈下滑趋势。截止到11月24日,来自中国外汇交易中心的最新数据显示人民币对美元汇率中间价报6.5810。结合11月24日进口菜籽CNF报价468美元/吨,年内由人民币升值带来的成本减少了近173元/吨,当然由于我们未使用FOB报价计算,而菜籽海运运费以加元为单位,CNF报价计算仍有一定的误差,但不可忽略的是,人民币汇率波动对进口菜籽成本而言影响巨大。

图3-4:美元兑人民币

图3-5:加元兑人民币

资料来源:Wind、方正中期研究院整理

三、菜籽进口情况

2016年受到国内对输华加拿大油菜籽1%的杂质要求的影响,进口杂质要求对货船的装卸有一定阻碍,外商也长期停报了加拿大油菜籽成本,导致2016年下半年我国菜籽进口量大规模萎缩,直至当年8月底,政策宣布无限期延迟进口新规,外商才恢复报价,进口政策逐渐顺畅。2017年,我国进口油菜籽数量较2016年有了明显的增加,海关数据显示,10月份我国进口油菜籽30.6万吨,略高于上月的29.5万吨,也明显高于去年同期的6.1万吨。2017年1-10月份我国累计进口油菜籽395.8万吨,高于上年同期的356.5万吨。8月份以来进口菜籽压榨利润丰厚,国内企业采购积极,预计11-12月将有70万吨左右的油菜籽到港,远高于去年的55万吨,但随着临储菜油的消化,目前市场菜油供应开始逐渐趋紧,预计2017/18年度我国油菜籽进口量将维持在420万吨水平。

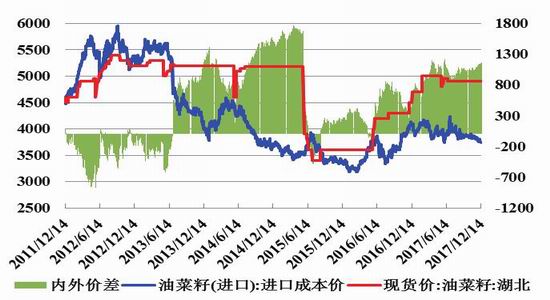

2016年底加拿大菜籽CNF中国报价显著增加以来,2017年CNF报价整体呈现窄幅震荡态势,较去年平均水平高出9%。截至2017年11月29日,CNF报价459美元/吨,较去年同期基本持平。总体来说油菜籽进口成本较去年有了明显的增加,但2017人民币的升值多少缓解了进口成本的增加。未来加拿大报价受需求因素提振而偏强,人民币汇率继续升值压力较大的综合情况下,中长期进口菜籽成本或将维持高位。虽然进口成本增加,但是目前进口菜籽压榨依旧存在不小的利润,截至11月30日,广东地区进口菜籽压榨利润为127元/吨。

预计2018年度菜籽进口数量或维持稳定,但进口实际情况还需要考虑国内油厂压榨利润情况,我们将在第四部分展开。

图3-6:油菜籽月度进口数量

图3-7:油菜籽月度进口数据累计值

资料来源:Wind、方正中期研究院整理

图3-8:进口菜籽价格对比

资料来源:Wind、方正中期研究院整理

四、菜粕进口情况

根据海关数据显示:2017年10月我国进口菜粕到港数量为4.89万吨,较上月大幅减少41.2%,同比则也减少28.6%,并因此创下了今年年内最低水平。至此,今年1—10月我国累计进口菜粕76.87万吨,较因进口政策受限的去年同期暴增82.1%。2017/18年前5个月我国累计进口菜粕40.91万吨,较2016/17年度同期大幅增加30.9%。另据海关数据表明:2017年10月我国进口菜粕全部来自于加拿大。至此,今年1—10月我国累计进口了74.20万吨加拿大低芥子酸菜籽粕与1.99万吨的澳大利亚低芥子酸菜籽粕。另外,今年1—10月我国总计进口了1.19万吨的埃塞俄比亚菜粕其他油菜粕。

今年10月我国进口菜粕平均成本为316美元/吨,较上月下跌5美元/吨。菜粕进口数量持续减少的主要原因在于,进入第四季度以来我国各地气温进一步下降,水产养殖业进入淡季,菜粕消费市场弹性减弱有关。由于国内菜籽压榨利润持续亏损,导致菜粕供应减少,长江流域饲料企业大多从外区采购。并且以成本角度考虑,从长江下游地区采购进口菜粕较从南方沿海地区采购国产加籽菜粕更具优势。不过,后期而言,进口成本或将抬升,长期菜粕进口仍受到进口利润的制约。

图3-9:油菜籽粕月度进口数量(万吨)

图3-10:菜籽粕年度进口数据(万吨)

资料来源:Wind、方正中期研究院整理

第四部分国内菜粕现货市场分析

一、供应市场分析

(一)国内菜籽中长期供应维稳

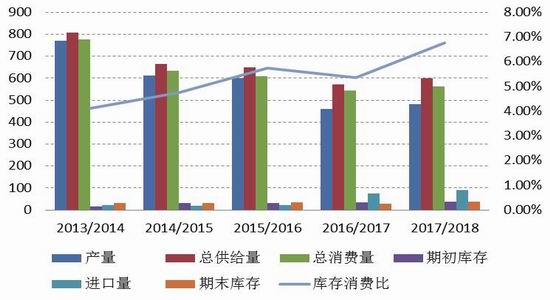

自2016年起,菜籽托市收储政策不在,价格受市场影响,而处于政策调控过后的阵痛期,农户对于失去保障的菜籽种植积极性降低。2015年冬菜籽种植面积大幅缩水30%左右,2016年产量也大幅下降了34.54%。由于2016年降幅较大,期末库存有了明显的下降,2017年国内油菜籽产量基本保持稳定。国内机构对于菜籽的供应预期大都不乐观,中国汇易网预计2018年产量513.5万吨,2017年产量522万吨。天下粮仓预测2018年国内产量410万吨,较2017年450万吨也是有所调降。总体来说,预计2018年国内油菜籽产量会保持稳定,继续下降的幅度不会很大,同时预计2018年进口菜籽数量稳定,中长期菜籽供应预期将维持稳定。

通常受到油菜籽存储期较短的因素影响,我们不对菜籽库存进一步分析,并且,我国主要因冬菜籽为主,上市期为5、6月份,通常该时期国产菜籽供应充足。

图4-1:国内菜籽供需情况(千吨)

资料来源:Wind、方正中期研究院整理

表4-1:国内菜籽供需平衡表(千吨)

资料来源:Wind、方正中期研究院整理

(二)菜粕供应维稳

菜粕供应节奏通常受到进口以及国产市场影响。国内来看,由于失去政策扶持,国内压榨企业由纯粹挣政府补贴向市场竞争转移。受此影响,菜籽压榨方式多为浓香小榨压榨模式,菜粕质量大幅调降,很难满足市场需求。菜粕供应逐渐向沿海地区转移,国产菜籽的减少在一定程度上影响菜粕市场。

国际市场来看,我们在前期预判加拿大菜籽偏强,进口成本增加以及前期政策影响下,2018年油菜籽进口成本偏强。2017/18年度菜籽进口量预期稳定,这对年内菜粕的有效供应具有重要影响。后期菜粕供应的变量因素个人认为在两点,其一,菜粕进口政策以及进口成本方面,尽管目前判断菜粕持续大量进口可能性相对较弱,但如果进口存在优势下,菜粕进口市场不排除增加的可能。而菜粕进口优势能否出现,还需进一步判断国内菜粕价格走势情况。其二,是菜油价格走势情况,关系到油厂压榨利润进一步影响菜籽进口情况。

图4-2:菜粕供需情况(万吨)

资料来源:天下粮仓、方正中期研究院整理

表4-2:菜粕供需平衡表(万吨)

资料来源:天下粮仓、方正中期研究院整理

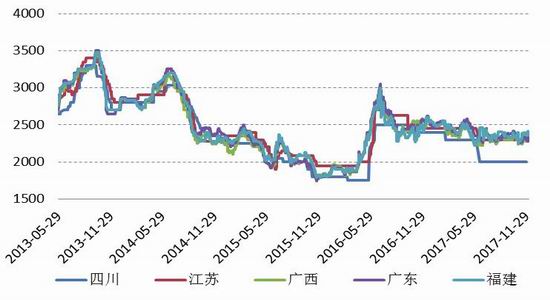

(三)沿海地区供应分析

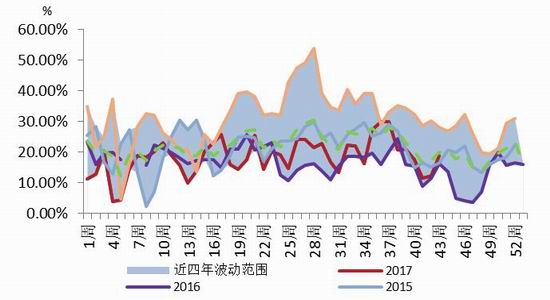

由于国产菜籽的加工压榨方式,菜粕市场的主要供应集中在沿海地区,而沿海地区加工形势将决定国内菜粕市场的供应;短期来看,沿海地区菜粕库存持续增加,截至2017年11月24日当周,两广及福建地区菜粕库存增加至4.35万吨,去年同期油厂基本无库存。菜籽库存截至11月24日当周,国内沿海进口菜籽库存回落至31.65万吨,较去年同期的31.4万吨小幅增加了0.8%,其中两广及福建地区菜籽库存下降至18.4万吨,较去年同期26.9万吨减少了31.6%。总体来说,短期内菜籽到港量基本处于正常水平,原料供应无忧。不过中期来看,菜油报价上行以及菜籽进口成本的降低,驱使加工厂积极采购加拿大菜籽,天下粮仓预计11、12月份菜籽到港总量约为80万吨。目前菜粕库存处于较高水平,按照55%的折粕率,80万吨的菜籽到港量折合成菜粕约44万吨,菜粕供应充足状态短期内难以改变。加之12-1月份水产旺季前的集中采购备货尚未开始,短期菜粕报价会有不小的压力。春节假期过后,进入旺季前的备货阶段,届时关注菜籽以及菜粕的进口情况,需求走强的情况下,菜粕价格或有所回暖。

图4-3:国内菜籽压榨总量

图4-4:菜籽压榨开机率

资料来源:天下粮仓、方正中期研究院整理

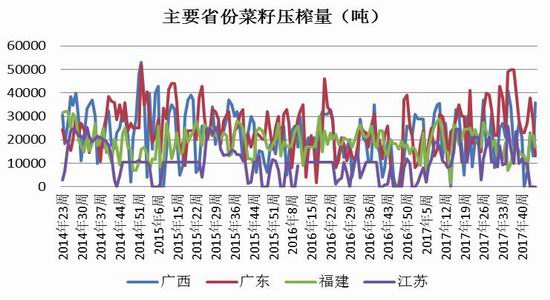

图4-5:主要省份菜籽压榨量

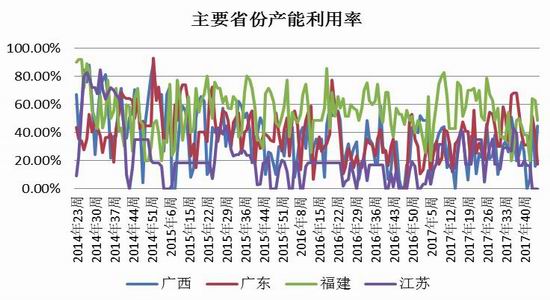

图4-6:主要省份产能利用率

资料来源:天下粮仓、方正中期研究院整理

图4-7:国内两广以及福建地区菜籽库存

图4-8:沿海地区菜粕库存

资料来源:天下粮仓、方正中期研究院整理

(四)进口菜籽加工利润逐渐改善

2017年3月份以后,受到棕榈油和豆油的拖累,菜油价格大幅回落,加之进口菜籽成本价提升,沿海地区压榨利润大幅下滑至亏损。8月份以后,市场预计加拿大油菜籽产量增加,并且加元兑人民币汇率走低,进口菜籽成本下降,加之菜油价格回暖,沿海地区压榨利润扭亏为盈。菜粕报价年内整体平稳。中期市场来看,2017年加拿大产量增加,但由于全球菜籽需求强劲,未来菜籽进口成本维持稳定难有大幅涨跌。中期市场来看,受到全球需求转暖,菜籽进口成本或稳中小涨,但未来预计菜油市场较为乐观,加工利润或将维持偏强水平。

不过,更需要注意的是进口压榨利润回暖后,国内菜籽主产区加工方式是否会发生转变,目前我们对小榨方式了解有限,具体盈利情况更难以说明,一旦小榨模式改变,菜粕供应将大幅增加,对菜粕走势会造成明显的影响。

图4-9:国产菜籽压榨利润

图4-10:进口菜籽压榨利润

资料来源:天下粮仓、方正中期研究院整理

(五)油粕比

菜油与菜粕是菜籽加工的下游产品,二者价格之间有一定此消彼长的情况。由于年内需求疲软,2017年菜粕价格整体偏弱走势。2017年第一季度,菜油价格迅速回落,油粕比随之降低,压榨利润也迅速下滑。5月份以后,菜油价格开始回暖,油粕比也有了明显的上升,国产菜籽压榨亏损持续增加的状况也出现了好转,进口菜籽压榨利润明显好转,8月份以后进口菜籽压榨利润变为正值。在利润的驱使下,沿海菜籽压榨量增加,11月两广菜粕库存胀仓,并且叠加四季度需求淡季,令菜粕中期价格形势面临压力,短期缺乏大幅反弹的动力。菜油替代品方面,国内11月至1月大豆到港量预计超过2600万吨,油厂压榨利润良好,豆油库存达到历史高位的167万吨,棕油库存增至50万吨,菜油承压,节前备货尚未开始,油脂出库缓慢,油粕比能否持续攀升,还需要考证。但是,经过2016年的拍卖消化,至2017年末临时储备菜油库存降至140万吨左右。2018年开始只进行轮储,此后又传言100多万吨的菜油全部定向给中储粮。无论如何,菜油拍卖对于市场的影响已经成为过去式,未来大方向将是国产产量及库存的减少,2018年菜油报价或将偏强,那么油粕比是一个相对制约菜粕现货报价的一个因素。近期,油粕比在3附近承压震荡,但中期若突破,后期上行空间较为可观。

图4-11:国产菜籽油粕比

资料来源:Wind、方正中期研究院整理

二、需求市场分析

(一)水产养殖需求有望回暖

菜粕是一种重要的饲料蛋白原料,在水产饲料使用中最为广泛,菜粕的最主要需求用于水产饲料生产,能够占总生产比重一半以上的水平,在鱼类养殖的配合饲料中菜籽粕的添加量可达到30-40%,部分养殖户甚至直接将菜粕用来喂鱼。其次在家禽、猪以及反刍动物饲料中也有使用,但是由于菜粕含有有毒有害物质,在畜牧养殖中菜粕使用量有限;一般幼雏不会使用菜粕,鸭饲料中菜籽粕用量在10-15%,肉鸡用量在10%以下,蛋鸡以及种鸡在8%左右,未经脱毒处理的菜粕在猪饲料中在5%以下。

相对于2016年华中地区发大水以及沿海多台风的恶劣天气,2017年风调雨顺一些,天气对于水产养殖业来说比较有利。然而2017年养殖业的回暖并没有对菜粕构成明显的需求,据悉2017年上半年我国饲料总产量9568万吨,同比增长2.9%,但水产饲料不及预期,下降1.3%。主要原因在于2017年内我国豆菜粕价差处于历史较低水平,豆粕价格优势明显。菜粕在饲料中的添加比例正处于历史低位水平,绝大多数饲料企业已经仅剩在水产饲料中使用最低的刚需部分,比例多数低至不足10%,最少的更是接近5%。所以2017年水产饲料产量的下降对我国菜粕市场消费可谓是雪上加霜。另一方面,未来拉尼娜现象大概率发生的情况下,大豆价格有回暖预期,或将提振豆粕价格。未来随着豆菜粕价差的扩大,菜粕需求或将有明显的好转。

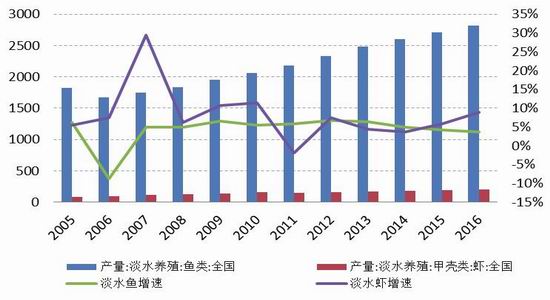

图4-12:淡水鱼产量及增速

图4-13:整体水产品产量及增速

资料来源:Wind、方正中期研究院整理

图4-14:整体饲料生产形势(万吨)

资料来源:Wind、方正中期研究院整理

(二)替代品情况优势减弱

2017年菜粕市场的弱势很大程度受限于替代品的影响。

分品种来看,豆粕而言,2017年上半年,菜粕价格持续平稳弱势下滑,而豆粕价格下降明显。豆菜粕价差持续低于正常水平,6月份价差曾一度低至300元/吨,导致在饲料需求中对菜粕的挤占,令菜粕需求大幅调降,特别是挤占了几乎在水产饲料需求以外的其他需求,包括水产饲料需求之外最为重要的鸭饲料,替代情况影响下,菜粕价格在2017年偏弱整理。下半年,受到美豆价格的带动,国内豆粕价格小幅回暖,其中第四季度,由于前期美国飓风天气,美豆到港延期,加之近期我国海关对于进口大豆转基因安全证书延迟发放,使得我国进口大豆到港量下降,豆粕产出减少,挺价豆粕,提振菜粕价格。但随着后期进口大豆转基因安全证书审查通过,我国进口大豆到港量会有明显的增加,豆粕产量回暖或将打压菜粕价格。豆菜粕价差或将维持低位。全球大豆市场来看,美豆丰产已成定局,虽然产量同比略微下滑,但依旧处于历史高位。但巴西大豆在大概率的拉尼娜气象条件下减产的概率较大。价差拉大的形势能否持续,后期仍需关注国内大豆进口情况,毕竟,菜粕需求预期的好转更多的是建立在豆粕强势的基础之上。

另一个对菜粕需求有较大影响品势是DDGS。2016年1月我国商务部对美国DDGS反倾销、反补贴正式立案调查,随后DDGS现货价格大幅上涨。截至2016年9月底,商务部已经明确裁定原产于美国的进口DDGS存在倾销,美国DDGS出口中国需缴纳33.8%反倾销税以及10-10.7%的反补贴税,将大幅提升DDGS进口成本,对于菜粕需求市场份额回归有一定的利好支撑。据海关总署统计,2015年DDGS进口总量为682万吨,2016年进口总量为306万吨,2017年1-9月进口量累计为40万吨,进口量降幅明显。2017年11月8日至10日,美国总统特朗普访华,随后我国外交部网站发文写到,对干玉米酒糟在进口环节和国内环节实施相同的增值税政策,恢复免征进口环节增值税。但是如果取消双反税率,意味着美国DDGS又将会大量涌入中国市场,会严重影响我国玉米去库存进程。预计未来五年,双反政策将继续实行,本次下调增值税对DDGS进口量不会有太大影响,未来进口少将成为常态,本次增值税下调对豆菜粕价格并无太大影响。从目前价格来看,进口DDGS完税价格在2400元/吨上方,基于蛋白含量的限制,很难对菜粕产生影响;而国内DDGS主要生产在北方,报价在1600-1800元/吨附近,蛋白含量偏低以及年内运输成本偏高,很难对南方沿海地区菜粕产生影响。

综合而言,替代品种DDGS的优势降低,豆菜粕价差逐步扩大提振菜粕需求,总体来说菜粕需求有回暖迹象。

图4-15:豆粕与菜粕价格走势

图4-16:DDGS与菜粕价格走势

资料来源:Wind、方正中期研究院整理

第五部分套利与套保

一、期现套利与套期保值

综合来看,目前期价基本属于贴水或勉强平水的状态,如果按照持有成本理论,或有反向期现套利的机会,但是,我们观察二者价差近年走势不难发现,通常期价均处于贴水的状态,反向期现套利面临较大风险;目前二者价差走势不建议期现套利。对于菜粕的需求企业而言,目前菜粕期价贴水或勉强平水,并不适宜卖出保值操作。饲料养殖方面,随着后期温度下降,水产养殖需求偏弱。不过另一方面,即将进入水产旺季前的集中采购期,或将对菜粕价格有一定的支撑。我们对于菜粕中长期价格走势偏强的预期下,贴水的期价是很好的买入套保时机,不过由于交割库的不同分布以及运输成本的增加,需要结合企业自身条件买入为宜。

图5-1:湖北菜粕基差走势(元/吨)

资料来源:Wind、方正中期研究院整理

图5-2:福建菜粕基差走势(元/吨)

资料来源:Wind、方正中期研究院整理

二、跨品种套利

对于跨品种来看,目前盘面的压榨利润继续回落,目前处于相对平稳状态。由于预计后市菜油库存减少,后市菜油价格或将回暖。鉴于我们现货市场对于压榨利润的良好预期,中期盘面利润有震荡反弹的可能,可试探考虑做多盘面利润,也就是买入菜粕菜油而卖出菜籽,不过油菜籽期货市场成交有限,建议谨慎。

图5-3:菜系品种盘面压榨利润

图5-4:期货盘面菜籽油粕比

资料来源:Wind、方正中期研究院整理

三、跨期套利

目前市场来看,三个合约基本上处于平水状态,1月合约价格偏低,分合约价差来看,1-5月合约价差截止至11月30日,5月升水7元/吨,从持有成本理论来讲,5月合约升水偏小,但从历年价差走势来看,可操作空间并不大,并且临近交割期,贸然介入1月合约并不适宜;1-5月合约基差综合近四年来看,历史最高价差181,最低价差-567;历史价差通常在下半年平稳在-100至100之间整理。5-9月合约价差来看,远期略有贴水,近期收敛态势明显,5-9目前价差-3,成本理论而言可以卖出5月合约同时买入9月合约,不过从历史基差走势来看,虽然价差相对于往年来说偏小,但走势基本符合往年同期水平,二者价差短期来看,可操作空间不大,历史最高价差在400,最低价差近-800。排除第一年上市走势之外,通常在年初二者价差会有震荡下行的可能,届时逢高沽空,上方200附近是止损价差。9-1月合约价差走势来看,目前价差10,通常价差运行在-200至400之间运行,在上市第一年上行至800历史高点,结合历史价差走势来看,上下空间皆有限,并且1月即将进入交割期,建议谨慎,而年后9-1价差通常在正向运行。

图5-5:菜粕1-5月合约价差走势

图5-6:菜粕5-9月合约价差

资料来源:Wind、方正中期研究院整理

图5-7:菜粕9-1月合约价差

资料来源:Wind、方正中期研究院整理

第六部分2018年市场展望和操作策略

从国际市场而言,全球减产而加拿大需求良好将令进口成本攀升,并且人民币升值周期未来或难以持续。综合影响下,未来菜籽进口成本将有所抬升。2017/18年度我国菜籽进口量和国内产量预期维持稳定,受此影响国内菜粕供应将维持稳定。需求来看,水产需求总体保持稳定,替代品优势降低使得菜粕需求有回暖迹象,菜粕整体供需形势收紧。目前对于菜粕价格的走势相对较为乐观,基于以上几种因素判定,2018年菜粕报价偏强运行。

2018年度报告

从菜粕指数周线走势图形来看,2017年菜粕走势平稳震荡整理,处于上市以来的中间价位水平,同时也是以往的成交密集区。目前来看,持仓量成交量较为低迷,反弹缺乏量的配合,并且现货市场短期供应压力依然较大,期价在年前或仍有震荡整理的可能。在不出现突发性重大题材的情况下,菜粕打破震荡格局的可能性也不大。可以考虑在2060~2620元进行区间操作。

图6-1:我国菜粕指数周K线走势图

资料来源:文华财经、方正中期研究院整理

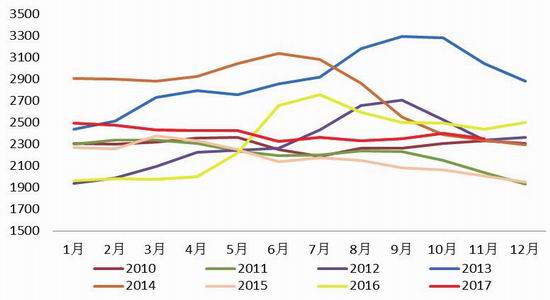

但在上行的基础上,也不能忽略采购节奏对价格的影响。我们简单总结历年情况总结小的规律:通常,在一季度,是水产饲料备货的旺季,而由于通常该时段进口相对放缓,国产菜粕难以上市的情况下,现价会小幅走高;第二季度,进口量增加以及国产菜籽上市,菜粕报价通常走低;在三季度水产旺季影响下,价格通常展开震荡反弹走高;而进入第四季度,水产传统淡季到来,现价通常回落。当然这是我们根据供应与需求对价格走势的简单总结,若遇到供应与需求剧烈变动,该规律也通常并不适用。

图6-2:国内菜粕历年价格走势对比

资料来源:Wind、方正中期研究院整理

综合来看,菜粕市场2018年供应预计维持稳定,需求受到替代品优势降低而有所复苏,供需收紧的同时,资金流动性较为充裕,我们对菜粕价格长期走势的预判较为乐观。不过,市场并非一成不变,仍有一些不确定性因素需要我们关注;

1、冬菜籽的播种面积情况,以及在2018年收获季前期的气候因素,将对新一年度菜籽菜粕的供应产生重要影响。

2、进口方面影响,进口成本增加是否会影响长期进口情况,而油厂压榨利润能否持续乐观,进口积极性如何,对菜粕的供应影响较大。

3、油粕比情况,油粕比影响油厂压榨利润,影响沿海地区开工率,2018年若菜油持续攀升,或将是制约菜粕价格的一个重要因素。

4、下游需求变化,下游需求关注整体饲料养殖中对于菜粕使用配方是否有所调整,并且关注豆粕、DDGS与菜粕价差方面的变动。需重点关注邻池大豆市场情况,明年南美产量形势对豆类价格的影响、南方沿海地区豆粕库存变动等多因素都将对菜粕价格产生影响。

5、开工率方面,沿海地区开工率以及库存关系菜着粕市场短期的有效供应,对于掌握波段行情是必不可少的影响因素。

第七部分相关股票情况

表7-1:相关的股票(1月3日-12月11日)

资料来源:Wind、方正中期研究院整理

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏