棕榈油:生产恢复供应增加,压制期价弱势运行

全球植物油、棕榈油供需格局转松,国内油脂消费需求低速增长,供需格局表现平衡,缺乏亮点,预计2018年棕榈油承压向下寻底的可能性较大。

第一部分

2017年整体市场回顾

2017年马来西亚毛棕榈油指数与国内棕榈油指数具有同向性,因此统一进行分析。2017年国内外棕榈油指数运行重心明显下移、并在低位振荡筑底,可以分为三个阶段:第一阶段(1月至4月下旬),因预期棕榈油产量增加,而且出口需求疲软,南美大豆丰产前景愈发明朗,国内消费需求清淡,库存不断累积,这些共同压制国内外棕榈油盘面在1月至4月期间形成下跌通道,马来西亚毛棕榈油指数由最高点3107令吉/吨下跌至2449令吉/吨,跌幅达到21.17%,国内棕榈油指数由6358元/吨跌至5052元/吨,跌幅达到20.5%。第二阶段(4月下旬至9月中旬),斋月备货活动开展,国内油脂到港水平偏低,库存见顶小幅下降,报价坚挺,国内外棕榈油期价构筑双重底走势,随后在节前备货需求预期以及油粕跷跷板效应下,棕榈油指数突破双重底形态,向上冲高,国内棕榈油指数最高涨至5818元/吨,马棕榈油指数最高涨至2856令吉/吨。第四阶段(9月中旬至12月份),生产恢复令马来西亚棕榈油库存回升超过预期,豆粕库存下降令油粕效应反转,加上油脂供应压力较重,棕榈油消费需求低迷,库存缓慢回升,这些因素共同制约国内外棕榈油指数构建双重顶后,向下突破,期价不断逼近年内低点。

(图1:马来西亚棕榈油期货指数和大连棕榈油期货指数日K线图,资料来源:文华财经)

第二部分 2018年行情展望分析

一、主要影响因素分析

(一)全球植物油基本面

根据美国农业部数据显示,2017/18年度全球植物油产量为19689万吨,比上一个年度增加830万吨,幅度4.4%,创出历史新高,消费量为18994万吨,比上一个年度增加620万吨,幅度3.36%,表现稳步增长,损耗575万吨,当年度供应富余120万吨,结转库存从1953万吨上升至2073万吨,库存消费比为10.9%,比上一个年度略抬升0.3个百分点。其中,棕榈油、豆油、菜油产量在所有植物油中占据前三,三者产量分别为6933万吨(占比35%)、5620万吨(占比29%)、2845万吨(占比14%),三大植物油产量总占比达到78.2%。

(二)全球棕榈油供应方面

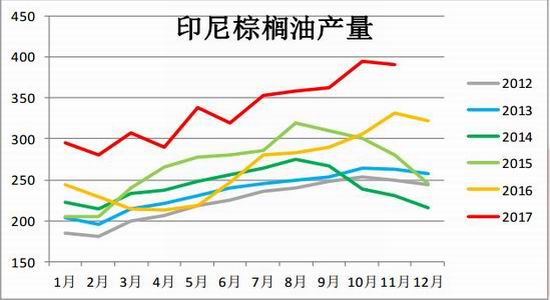

印尼和马来西亚是棕榈油的两大主产国家,产量总和约占全球85%,其中印尼产量最高,而马来西亚次之,加上马来西亚棕榈油期货市场是国际定价中心。因此重点分析两个国家的供应情况:2015年下半年至2016年全球棕榈油生产笼罩在厄尔尼诺,2015/16年度全球产量出现18年来首次负增长的状态,随着时间的推进,2017年全球榈油生产在逐步走出厄尔尼诺滞后作用带来的阴影。从两大主产国棕榈油月度产量图可以看出,印尼率先出现产量恢复,于2016年11月开始至2017年11月,该国棕榈油月度产量恢复至历史同期高位,2017年10月产量更是一度逼近400万吨超高水平。马来西亚则在2017年2月份开始呈现增产趋势,并在本该是减产周期起始的11月实现同期最高水平。

另外,要考虑的是拉尼娜的影响,据全球主要气象机构表示,2017年底至2018年春季拉尼娜的发生和延续是大概率事件,这种天气现象通常会使东南亚地区降雨增加,有利于油棕树生长,提振棕榈油产量,印尼、马来西亚棕榈油产量大多数同比增长。

表2.拉尼娜发生年份里棕榈油主要主产国产量变化

随着单产的恢复以及拉尼娜天气利好于生产,印尼和马来西亚2017/18年棕榈油产量有望快速升高,预估印尼产量为3850万吨,同比增长6.94%,马来西亚产量预计2050万吨,同比增长8.7%,两大主产国均将创出历史最高记录,推动全球棕榈油产量攀升至6933万吨,同比增长7%。

(三)全球棕榈油需求方面

2016/17年全球棕榈油国内消费量为6271万吨,其中消费量比例超过10%的国家油印度、印尼、欧盟,比例依次为16%、15%、11%。以下具体分析这三个主要消费国家(或地区)的需求情况:首先是全球头号食用油进口国——印度,其对进口食用油的依赖程度已经增至近70%。2016/17年印度进口棕榈油、豆油、菜籽油、椰子油分别为940万吨、353.4万吨、31.7万吨、0万吨,这几个品种进口量总和为1325.1万吨,同比下降1.95%。印度和我国在部分农产品存在相似性,都是因为受到油脂油料进口量激增冲击,国内现货价格下跌,导致农民种植油籽种植收益降低,油籽产量出现下滑。为了支持国内油籽种植户,2017年11月印度政府公告称,毛棕榈油进口关税提高一倍,达到30%;精炼棕榈油进口关税从25%提高到40%,豆油进口关税从17.5%提高到30%,精炼豆油进口关税从20%提高到35%。印度10份植物油进口量环比明显下降,11月份再度抬头上升,处于历史同期次高水平,可见虽然印度提高进口关税,可能多少影响贸易商的采购积极性,从而造成进口量下降,但是印度平均油脂消费量低于世界水平,该国需求旺盛,进口量下降空间有限。印度食用油进口商――Sunvin公司总经理表示,即便关税上调,印度在2017/18年度仍需要进口约1550万吨食用油,虽然低于早先预测的1590万吨,但是高于上一年的1500万吨。美国农业部预估2017/18年度印度进口棕榈油940万吨、豆油410万吨、菜籽油43万吨、椰子油0.5万吨,这四个品种总共预估1443.5万吨,同比增长8.9%。

还有印尼和欧盟。近几年来,印尼政府一直致力于提高生物柴油掺混率,因此工业用量增速保持增长趋势,预估2017/18年同比增长1.5%至360万吨,食品用量则保持低速平稳态势,增长1.5%至540万吨,总消费量为935万吨,同比增长3.43%。欧盟棕榈油食品用量从2015/16开始出现下降预期,美国农业部预估2017/18年度280万吨,同比减少3.45%,工业用量同比下降1.47%至335万吨,总消费量为635万吨,同比减少2.31%。

小结:随着单产的恢复以及拉尼娜天气利好于生产,印尼和马来西亚2017/18年棕榈油产量有望快速升高。需求方面,以印度为代表的食用消费为主的国家进口量保持小幅增长,而且原油价格上涨,有利于生物柴油竞争优势,推动棕榈油工业用量恢复增长,全球棕榈油消费量较2016/17年度稳定增长。故而预计供应增速超过需求,从绝对量来说,也是如此,因此库存得到累积,预计增加205万吨库存效费比抬升1.6个百分点至17.2%,供需格局偏松。

(四)国内棕榈油基本面

供应方面,我国棕榈油完全依赖进口,2017年1-11月份到港量累积451万吨,比2016年1-11月份同比增加18.8%,其中棕榈液油进口量为301.33万吨,占比达到66.8%,同比提高17%。主产国生产恢复,库存趋于增加,进口报价存在调低压力,有助于提振进口利润,但是2014年贸易融资监管后,贸易商买船更多考虑套盘以及需求,国内油脂消费低速增长,去库存进程缓慢,油脂价格缺乏上行动力,全球大豆供应宽松,豆棕价差保持始终在低位波动,抑制棕榈油消费,这些因素均不利于棕榈油的进口需求,预计2017/18年度进口4800万吨,同比减少81万吨。

由于棕榈油凝点较高,消费具有一定的季节性,夏季常温下为液态,消费量较大;冬季由于气温较低,易形成固态,对消费产生较大的影响,但是在节前一般会有集中备货需求。消费的季节性也直接表现为进口的季节性:春节前我国有补库需求,上一年度的11-12月期间,进口量不断攀升,1月份相对平稳,2月份春节期间进口量淡季,3-4月份节后稍许补库,二季度南美大豆上市到港,豆油供应骤增,抑制棕榈油消费需求,从而使得国内到港量出现下滑趋势,直至6-8月份气温升高,棕榈油消费需求回升,9月份有双节备货需求,进口量有所放大,国庆节后需求阶段性放缓,直至旺季再度到来,提振进口需求。

需求方面,根据国家统计局数据,2017年3月至11月,我国餐饮收入29703.3亿元,同比增长10.85%,与2016年同期同比增速相近。在经历2013-2014年的低速增长期后,行业发展有所回暖,2016年餐饮业将迈入稳定发展阶段,2017年也没有可圈可点的表现,预期2018年延续这种稳定趋势。

2016/17年度包括豆油、菜籽油、棕榈油、花生油、棕榈仁油、椰子油在内的植物油消费总量为3327万吨,较上一年度增长3%,之前两个年度的增长率亦为3%,可见油脂消费增长趋于低速发展。其中三大油脂豆油、菜籽油、棕榈油产量占比分别为51%、24%、14%,总和为89%。按照这个3%增速发展和三大油脂消费占比,2017/18年度预计我国植物油消费量为3426.8,其中豆油1750万吨,菜籽油815万吨,棕榈油483万吨。而美国农业部对植物油的需求增幅偏悲观,预计植物油同比增长 2%,豆油消费1740万吨,菜籽油810万吨,棕榈油480万吨。

库存方面,2017/18年度国内进口预期小幅下降,而需求出现低速增长,当年度供需平衡,预计库存波动幅度缩小,库存消费比由上一个年度的5.19%微幅上升至5.21%。从季节性来看,春节前进口量受节日推动而增加,棕榈油消费则受制于与其他油脂价差偏低,库存回升趋势有望至少延续至2月份。春节后消费需求处于消费淡季,若内外价差没有严重倒挂,5月前棕榈油库存将小幅回升。一般来说,第三季度棕榈油替代效应增加,棕榈油进入去库存状态;第四季度因节前备货需求,到港量上升,但是棕榈油消费随着气温下降受到制约,第四季度库存易出现回升态势。

4、其他油脂情况

(1)豆油:需求表现平平,去库存进程受阻

从短期来看,2017年12月底豆油库存攀高至160万吨以上,创下2012年10月以来的高位水平,供应压力凸显,春节前的备货需求有望阻止2018年年初库存继续上行,但是盘面表现疲弱,下游企业采购态度谨慎,恐难像往年形成一波集中备货局面,豆油的上行空间受到限制。从作物年度来看,国内大豆进口超过9500万吨,折算豆油产量继续创纪录,而消费需求则无亮点出现,增速可能平稳,甚至略有放慢,2017/18年度国内豆油库存消费比则保持之前的水平,没有表现出进一步去库存的状态。

(2)菜籽油:国内外持续去库存

全球菜籽油总产量达2845万吨,增幅1.6%,大于需求的0.8%,但因之前产量增幅偏小,消费量的绝对值超过产量,故而库存实现第三个年度的下滑,库存消费比为11.4%,这是连续第四个年度下降,全球菜油去库存进程顺利进行。国内菜油在经过2015-2017年度的大量抛储,国储库存压力逐步被消化,国内油菜籽产量及进口油菜籽的节奏成为影响国内菜籽油的重要影响因素。

二、2018年棕榈油市场展望

国外方面,随着单产的恢复以及拉尼娜天气利好于生产,印尼和马来西亚2017/18年棕榈油产量有望快速升高。需求方面,以印度为代表的食用消费为主的国家进口量保持小幅增长,而且原油价格上涨,有利于生物柴油竞争优势,推动棕榈油工业用量恢复增长,全球棕榈油消费量较2016/17年度稳定增长。故而预计供应增速超过需求,从绝对量来说,也是如此,因此库存得到累积,预计增加205万吨库存效费比抬升1.6个百分点至17.2%,供需格局偏松。国内方面,国内油脂消费低速增长,去库存进程缓慢,油脂价格缺乏上行动力,全球大豆供应宽松,豆棕价差保持始终在低位波动,抑制棕榈油消费,这些因素均不利于棕榈油的进口需求,2017/18年度国内进口预期小幅下降。而需求出现低速增长,当年度供需平衡,预计库存波动幅度缩小,库存消费比由上一个年度的5.19%微幅上升至5.21%。综上所述,全球植物油、棕榈油供需格局转松,国内油脂消费需求低速发展,供需格局表现平衡,缺乏亮点,预计2018年棕榈油承压向下寻底的可能性较大。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏