郑棉:国内棉市增产预期,长期重心料将下移

2017年,优质棉产不足结构加上季节性需求旺盛的局势下,郑棉指数从年初的14900元/吨附近冲高至16590元/吨;随后储备棉的抛售以及新年度棉花集中上市,使得供需逐渐由紧转松的局面;展望2018年,国储棉去库存效应提前消化,并且距离新一轮棉花轮出时间不到3个月,市场供应充足叠加小于需求疲软的态势下,预计郑棉期价长期重心走势或略微下移。

一、2017年棉花市场回顾

2017年,国际棉价在美棉出口净销售数据利好、全球库存进入下降周期等因素影响下,持续走高,但随着17/18年度增产预期明显,国际棉价持续回调;但是全球棉花产销缺口依旧存在以及产区棉受到病虫害的提振,进一步推高美棉价格,而国内棉花价格因储备棉的轮出,整体上供给处于偏松状态,但由于下游需求转好以及优质棉花供给的结构性矛盾下方支撑明显。

(一)国际棉花期货回顾

2017年国际棉价走势主要分为三个阶段。1、1月—5月份中旬,振荡走高2017年1-5月份,国际棉价总体呈现上升态势,主要因为本年度美国棉花出口大幅增长,全球棉花需求量上调,库存呈下降的趋势的背景下,棉价持续走强;最后以主流资金大增导致美棉大幅上涨创近年来新高。

此期间,美棉期货指数从1月初的71.68美分/磅振荡上行到5月中旬的81.24美分/磅,涨幅约13.33%。

2、5月中旬—7月份,高位回落

进入2017年5月份中旬-7月份,国际棉价受全球棉花种植面积大幅增加,天气良好,预计增产的影响,美国棉花出口增量减慢等因素影响,美棉期货价格从高位持续回落至66.24美分/磅附近。此期间,美棉期货价格指数从高位的81.24美分/磅回落至66.24美分/磅,跌幅为18.46%。3、8月初—12月份,筑底反弹

步入8月份之后至10月,美棉产量库存及全球棉花期末库存均上调的节奏或美棉产需下调,使得美棉期价在70美分/磅附近宽幅震荡,11月份后国际棉花周度出口数据强劲,叠加部分产区棉受到病虫害影响而减产的预期,国际棉价进一步推高。

整体上看,此期间国际棉价先冲高回落后筑底,再次延续反弹的大趋势;美棉期货指数价格从5月中旬的近年来高位81.24美分/磅持续回落至7月的66.24美分/磅,跌幅高达18.46%。随后在70美分/磅附近宽幅盘整,最后临近年末美棉期价再次延续反弹至79美分/磅附近徘徊,此阶段涨幅约在13.2%附近。

(下图为美国棉花指数日线走势图)

数据来源:文华财经

(二)国内棉花期货回顾

2017年国内郑棉期货价格走势大致前半年走出一个先涨后跌的M型走势后,后半年大体呈现冲高回落态势。2017年上半年郑棉期货价格整体上走势在15000--16500元/吨区间宽幅振荡。影响期货价格主要因素是年度的产销缺口、储备棉轮出以及外棉价格走势等各种因素交织的结果。最终呈现棉花价格的宽幅波动。2017年下半年郑棉期货价格整体上走势在14600--16000元/吨区间冲高回落,此期间,郑棉指数价格从该阶段低点14600元/吨冲高至16000元/吨,涨幅为9.58%,随后逐渐震荡下行,主要是因为进入下半年储备棉成交有所滞后,以及新年度棉花供应大增的情况下,贸易商等接货能力不足等原因,使得郑棉期价重心逐步下移。

(下图为郑州棉花指数日线走势图)

数据来源:文华财经

二、基本面因素分析

(一)供需方面

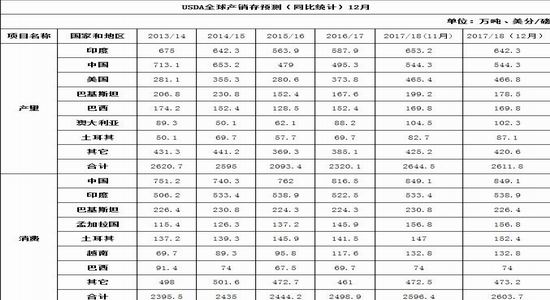

1、USDA报告:2017/18年度全球产量、库存均调低

对于12月USDA报告而言,美国农业部发布了全球棉花供需预测月报,分别下调了2017/18年度期初库存、产量以及期末库存。巴基斯坦、印度、布基纳法索、阿根廷和澳大利亚分别较上月下调了各自产量,尽管部分被土耳其和中亚地区的产量上调所抵消,但全球棉产量仍然下调32.6万吨。印度期初库存下调21.8万吨,全球期初库存下调量相同。印度期初库存的调整反映了自2015/16年度以来棉花消费量调增。印度与全球2017/18年度棉花消费预测均上调;其中,全球消费上调7.4万吨。2017/18年度,全球棉花消费较上年度增长4.2个百分点,增幅较长期水平翻了一番。期末库存较11月下调了62.7万吨达到1916万吨,但预计较上一年略有增加。

关于美棉数据,报告上调了美棉出口量与产量,下调期末库存。西南地区产量调增幅度大于其他地区调减幅度,美棉产量上调了1.3万吨。国内用棉量保持不变,但由于其他国家产量削减,美棉出口量上调了6.5万吨。期末库存预计为126.3万吨,较11月下调6.5万吨,但仍比2016/17年度翻了一番。年度内棉农获得的销售价格范围上下限均上调了3美分,中间值达到66美分。

数据来源:中国棉花协会

数据来源:USDA、瑞达研究院

2、全国棉花产量及采收情况

11月,全国棉花采摘基本结束,面积产量双增已成定局,总体进度快于去年同期,交售价格略降。棉农植棉意向基本持平。本月,加工进入高峰期,市场资源充裕,棉花现货价格小幅下滑。受美棉出口形势较好的影响,国际期现货市场价格回升,月末国内外棉现货价差明显缩小。年末,纺织行业运行趋弱,纱和布产量同比均有所下降,同时,新棉价格较高,企业采购谨慎。截止11月30日,全国累计加工皮棉362.6万吨,同比增长17.36%,其中,新疆皮棉加工总量约为355.78万吨,同比增长16.82%;内地收购进度相对缓慢,皮棉加工量约为6.83万吨,但较去年同期增加2.4万吨,涨幅约为54.9%。

据中国棉花协会统计,截止11月30日,全国标准级籽棉平均收购价格为6.84元/公斤,同比下跌5.91%。其中,新疆受霜后花质量下降的影响,收购价格下降,月均价6.75元/公斤,较上月减少6.25%,手摘棉价格在6.8-7.3元/公斤之间,机采棉在6-6.4元/公斤之间。内地本月因雨水增多,收购加工受到影响,收购进度较慢。其中,黄河流域棉花品质较好,收购价格为7元/公斤,环比下跌0.73元/公斤,跌幅9.44%。长江流域棉花品质较差,收购价格为6.9元/公斤,环比下跌0.62元/公斤,跌幅8.24%。

另外国内棉花公检陆续进行中,截止到12月18日,2017棉花年度全国共有942家棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验,检验量约1383.7万包,共计313.06万吨,同比增长17.67%。其中:新疆777家加工企业,公证检验达1353.0万包,共计306.17万吨,同比增长17.24%,占比为97.76%;内地165家加工企业,公证检验达30.71万包,共计6.895万吨,同比增长44.06%,占比为2.24%。据棉花公检数据统计,截止到11月30日,全国棉花以白棉3级为主,占比56.6%,白棉3级及以上占比91.1%,同比提高4.8个百分点;主体长度为29mm,实际平均长度达29.11mm,较去年同期增加0.09mm,29mm及以上占比59.22%,同比提高5.78个百分点。另外,今年北疆地区受阴雨天气影响,落叶剂效果不佳,导致北疆大部分机采棉公检含杂率在3.0%以上,稍高于往年。

根据对全国31个省(区、市)的统计调查(新疆棉花播种面积通过遥感测量取得),2017年全国棉花播种面积3229.6千公顷(4844.5万亩),比2016年减少146.6千公顷(219.9万亩),下降4.3%,全国棉花总产量548.6万吨,比2016年增加14.2万吨,增长2.7%。2017年12月,中国棉花协会棉农合作分会对内地12省和新疆自治区20个地区共2290户棉农首次进行2018年植棉意向面积的调查。调查结果显示:全国植棉意向面积为4419.08万亩,同比增长0.13%;其中,新疆棉农种植意向增加3.12%,长江流域和黄河流域同比分别减少2.21%和9.2%。2017年棉花市场有所回暖,棉农对棉价的期望值较高,但新棉收购价格低于去年,植棉意向基本持平。分区域看,新疆棉花单产和棉农收益均有所提高,意向小幅增长。内地棉区收购价格一路走低,交售进度缓慢,植棉积极性不高,意向面积减少。

数据来源:WIND,瑞达研究院

按照国内棉花预计产量569.8万吨(国家棉花市场监测系统2017年11月份预测)测算,截至11月24日,全国累计交售籽棉折皮棉460.1万吨,同比增加54.3万吨,较过去四年均值减少15.5万吨,其中新疆交售籽棉折皮棉413.1万吨;累计加工皮棉344.3万吨,同比增加22.4万吨,较过去四年均值减少17.3万吨,其中新疆加工皮棉321.3万吨;累计销售皮棉74.5万吨,同比减少19.7万吨,较过去四年均值减少90.7万吨,其中新疆销售63.0万吨。

从上面的数据可以看出,新年度棉花的收购成本较高,加上储备棉延期原因导致今年棉花销售进度相对缓慢。按现阶段郑棉期货15000元/吨以下运行,北疆棉交割预期收益要高于南疆棉。棉花集中上市后叠加公检棉的不断积累,市场供应逐渐宽松的态势下,后期郑棉跌势格局仍不变;另外受CotlookA指数走跌影响,总体而言,预计棉花供应量或将增加态势。

数据来源:USDA,瑞达研究院

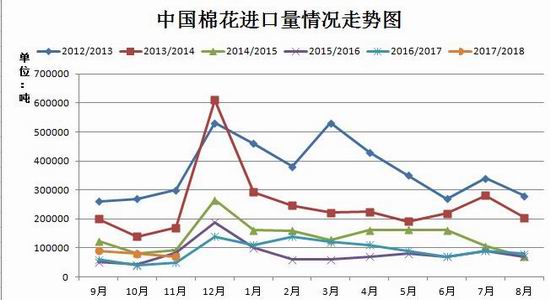

(二)进出口方面

最新海关总署公布的数据显示,2017年11月,我国进口棉花7万吨,环比减少1万吨,减幅12.5%;同比增长2万吨,增幅40.00%。2017年1-11月,我国累计进口棉花105万吨,同比增长7万吨,增幅7.14%。此外,截止2017年12月25日棉花滑准税计税进口利润较上个月下滑了919元/吨至105元/吨,配额计税方式的进口利润较上个月下滑1296元/吨至1144元/吨。总体上而言,无论滑准税计税方式的进口利润还是配额计税方式的进口利润仍然开始大幅回落,主要是临近交割,现货价格延续回调,使得国外棉花价格的缩窄从而导致国内利润开始反转,继而看出国外棉花占据市场的竞争力开始减弱。综合看,按照棉花的进口周期性原理可推算棉花进口仍然呈现小幅减少的趋势。2018年棉花进口关税配额量仍维持在89.4万吨,其中国营贸易比例为33%,与去年保持不变的额度。因此适用4%-40%的滑准税税率,进口棉花价格越低,滑准税税率就越高,那么进口配额外的棉花就很难进入到国内,由此预计,在棉花进口配额政策保持不变的情况下,2018年我国的棉花进口形势将保持平稳状态。

数据来源:海关总署、瑞达研究院

数据来源:海关总署、瑞达研究院

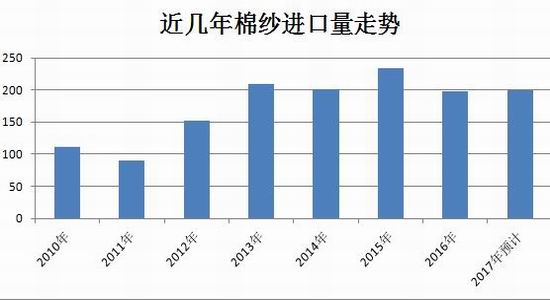

另外据海关总署最新统计数据显示,2017年11月我国进口棉纱约19万吨,同比增加5.55%,环比增加11.76%;2017年1-11月,我国累计进口棉纱180万吨,同比增加15.23%;以上数据看出国内棉纱进口开始进入企稳回升的新周期,国内进口利润处于正挂状态,国产纱竞争不足,预计后期棉纱进口量仍持稳为主。以上数据看出国内棉纱进口开始进入新年度周期当中,今年3月份以来,棉纱进口同比增速保持在-20%-0%范围,趋于比较平缓的状态。2016年开始,从棉纱进口国产看出,越南排列第一,巴基斯坦次之,主要受到地域的交通便利以及别国经济的发展,使得越南棉纱进口到国内的比例逐渐提升,再者越南棉纱比较受到国内居民的偏好。

数据来源:WIND、瑞达研究院

数据来源:布瑞克、瑞达研究院

12月底,国内棉纱现货价格受到需求疲软的影响普跌,导致进口纱现货价格开始转为高于国产纱40元/吨,进口纱价格优势不复存在,也就意味着进口纱优势逐渐褪却,后期国内棉纱价格竞争力将有所提高。

(三)替代品方面

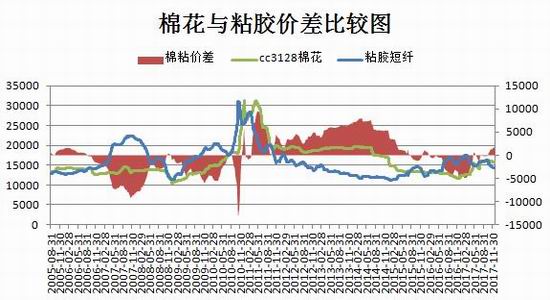

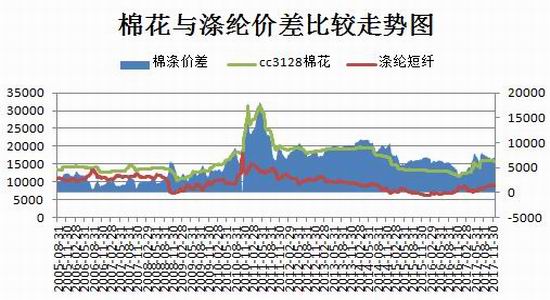

从服装的原料的角度看,最具备代表性的莫过于涤纶和粘胶,其中涤纶主要是化学纤维,而粘胶主要是短绒棉经过添加化学物质后的形态,从以下图中可以看出来今年粘胶短纤行业弱势明显,由于前期价格较高,市场份额受到棉、涤等产品冲击,现在粘胶市场气氛偏淡,涤纶也难以避免受到影响,目前棉粘短纤的价差在1500元/吨,而棉涤价差在700元/吨,明显涤纶相比粘胶更占优势,但是今年棉花现货价格在下半年持续下调,与此同时替代品的现货价格疲弱,对棉纱价格有所拖累。

数据来源:布瑞克、瑞达研究院

数据来源:布瑞克、瑞达研究院

(四)中下游纺织行业

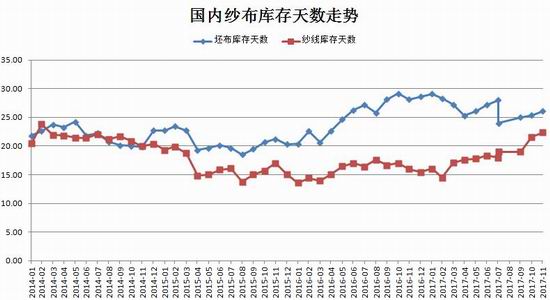

纱布产销方面,11月,棉纺织市场逐步进入淡季,纱和坯布产量有所下降,月用棉量环比下滑,市场需求呈走弱态势。据中国棉花协会调查数据显示:11月纱产量和布产量同比分别下滑0.33%和1.09%;环比下滑0.44%和0.28%。据海关统计,我国出口纺织品服装231.15亿美元,同比增加6.90%,环比增加6.61%;其中,纯棉纱占比为69.55%,较上月减少1.33个百分点,混纺纱占比为25.82,较上月增加1.3个百分点;布产量环比减少0.28%,其中,纯棉布占比减少1.23个百分点。当月,纱线销售率为94.40%,较上月下滑1.03个百分点。月底,纱线库存约22.33天,较上月增加0.76天;坯布库存约26.76天,较上月增加1.42天。总而言之,11月纺织行业运行趋弱,产销数据走弱,叠加月用棉量较上月有所下滑。从用棉结构来看,新疆棉使用比重有所上升、进口棉使用比重小幅下降,纱布库存明显上升,进入2018年,下游需求延续前期弱势整理,加上上游库存压力承压的形态,后期纱布产销将延续持稳态势。

数据来源:WIND、瑞达研究院

国内纺织企业原料的库存方面,11月,纺织企业棉花库存明显下降。根据被调查企业棉花库存量和用棉量计算,截止11月30日,全国纺织企业棉花工业库存数量为70.46万吨,较10月底减少11.66万吨。其中,38%的企业减少在库棉花库存,12%增加在库棉花库存,50%库存保持基本稳定。当月,企业用棉结构基本维持稳定。据调查,纺织企业新疆棉占总用棉量的75.94%,较上月增加2.82个百分点。被调查企业中,15%增加新疆棉使用比重,10%减少新疆棉使用比重,75%的企业维持稳定。纺织企业使用进口棉比重为12.89%,较上月下降0.78个百分点。被调查企业中,6%增加进口棉使用比重,15%减少进口棉使用比重,79%使用比重持平。

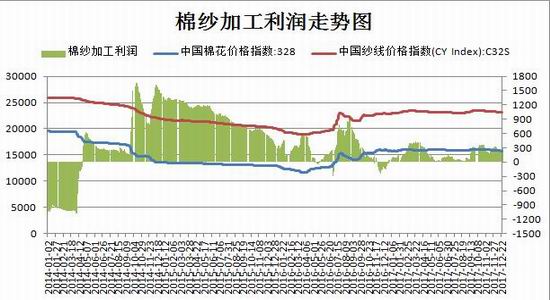

对于下游棉纱成本利润角度看,按照棉纱的成本计算是按照原料皮棉价格减去32支普梳棉乘其支数占比系数再减去相关费用之后的总利润,截止2017年12月25日棉纱的加工利润在298元/吨附近,出现微幅减弱的态势,主要是因为今年棉花的收购价格高于往年,但是销售棉花质量差与往年,轧花厂和贸易商获取利润偏低,销售压力凸显。

数据来源:WIND、瑞达研究院

纺织品服装出口来看,海关总署最新数据显示,2017年11月,我国出口纺织品服装231.15亿美元,同比增加6.90%,环比增加6.61%。其中出口纺织纱线、织物及制品99.89亿美元,同比增加10.62%,环比增加8.76%;出口服装及衣着附件131.26亿美元,同比增加4.23%,环比增加5.03%。2017年1-11月,我国累计出口纺织品服装2445.86亿美元,同比微增0.16%,其中出口纺织物1003.28亿美元,同比增加3.26%;出口服装1442.58亿美元,同比减少1.88%。整体来看,今年全国纺织工业有所恢复,棉纺织整体趋势向好,纺纱行业好于纺布环节。今年市场较去年更稳定,主要得益于国家政策的稳定,得益于储备棉轮出的合理安排。储备棉轮出以来,纺织原料进口有明显下降,特别是随着国外棉花价格上升,国内纺织行业优势更加凸显。综合上阐述,我国纺织品服装出口额延续了上个月的良好局面,各项数据继续回升。今年以来,我国外贸发展面临的环境略好于过去两年,近期外贸进出口有望继续回稳向好,但不稳定不确定因素依然较多。加上在“一带一路”倡议之下,我国纺织品服装企业也将迎来更大的市场和机遇。

数据来源:海关总署、瑞达期货

(四)全国棉花库存情况

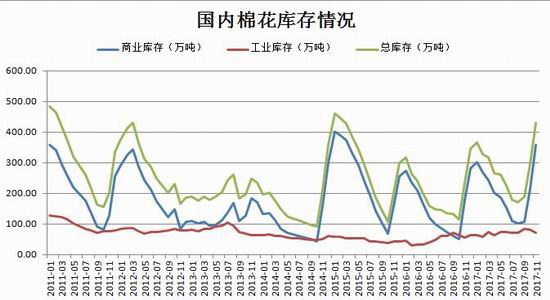

11月,新棉集中上市,纺织企业坚持随用随买,不进行过多备货,市场内资源供应充裕,主要集中在加工企业、仓库以及流通企业手中,月末全国棉花周转库存大幅增加。据中国棉花协会棉花物流分会对全国18个省市的182家仓储会员单位库存调查:11月底全国商品棉周转库存总量约293.95万吨,较上月增加133.41万吨,增幅45.39%。

图表来源:WIND、瑞达研究院

其中内地商品棉而言,截至11月底,中国棉花协会棉花物流分会监测的内地140家棉花仓库的商品棉周转库存41.76万吨,环比增加3.67万吨,包含新疆棉25.74万吨,已通关进口棉4.34万吨,地产棉11.67万吨。

从各省库存分布情况看,山东省库存量排首位,为15.83万吨;江苏省8.14万吨,居第二位;河北省5.6万吨,居第三位;河南5.19万吨,湖北2.9万吨,其他省份在万吨以下。从库存量变化情况看,山东省库存量增加2.18万吨,江苏省增加0.52万吨,河南省增加1.58万吨,江苏省增加0.52万吨,福建、江西和广东省分别增加0.52、0.49和0.15万吨。河北省库存环比下降0.63万吨,安徽省下降0.37万吨,湖南省下降0.23万吨,陕西省下降0.17万吨,天津、陕西省均下降0.11万吨。

图表来源:WIND、瑞达研究院

工业库存方面:国家棉花市场监测系统抽样调查显示,截至12月11日,被抽样调查企业棉花平均库存使用天数约为41.3天(含到港进口棉数量),环比减少0.3天,同比增加10.6天。推算全国棉花工业库存约91.9万吨,环比增加2.4%,同比增加46.1%。全国主要省份棉花工业库存状况不一,广东、河北、山东、福建省棉花工业库存折天数相对较大。接受调查的纺织企业纱、布产销率下降。

(五)储备棉轮出结束

大体上影响郑棉走势主要是储备棉轮出行情。2017年3月6日至9月26日,累计计划出库428.73万吨,累计出库成交313.25万吨,成交率为73.07%;成交平均价格为14728元/吨,折3128价格15278元/吨,成交最高价16790元/吨,最低价11990元/吨,累计成交平均长度为28.2mm,累计成交889家。目前,纯棉纱行情总体回暖,价格继续呈上升趋势。市场人士纷纷看涨现货市场,贸易商计划近期增加储备棉竞拍力度,但纺企反映,由于下游市场消费不旺,他们只能采取随用随买的策略,高质量的棉花依然难求。另外新年度的棉花轮出政策公布将在明年3月份开始,也就意味只有将近3个月不到的时间销售棉花,新年度的销售压力将大大增加。

市场结构性矛盾将逐渐显现,一方面,国内高品质新棉资源趋于紧张;另一方面,国储新规的限制,导致竞拍主体减少,使得轮出新疆棉的成交率仍然保持高位,非棉纺企业禁止竞拍国储棉花,短期储备棉供应将难以满足市场需求的可能性减弱。此外,加上一波环保的结束,港口纱库存处于中等水平,纱库存折天数回升但是工厂坯布库存折天数小幅下滑,叠加下游纱布开机率处于中低水平,纱线及坯布库存回升,棉纱市场需求量疲软态势难以改变。

我们估算,2017/18年度国内棉花当季供需缺口不大,并且已经公布了明年储备棉抛储时间,以当前储备棉成交率推算,截止9月底储备棉累计成交量或将达到260-280万吨,后期棉价或将面临压力。

每日棉花轮出情况

数据来源:中国棉花网

(六)现货市场

12月份,国内棉花供应压力增大加上临近新年度棉花轮出仅2个月多时间;加上棉纱需求受到环保安全升级等影响而受限;国内棉花现货价格呈现延续下调。2017年11月底,标准级皮棉价格约15860元/吨,较10月底下跌138元/吨。国产32支纯棉纱月均价为23294元/吨,较上月下跌132元/吨,跌幅约0.56%;进口纱现货32支纯棉纱现货月均价为22983元/吨,较上月下跌72元/吨,跌幅0.31%。月底,进口纱现货价格低于国产纱345元/吨,进口纱价格优势依然存在,但价差正在逐步收窄过程中。截止12月21日,中国棉花价格指数(CCIndex3128B)收于15782元/吨,较11月21日下跌817至14965元/吨;2129B级收于16295元/吨,下跌了162元/吨;2227B级收于14733元/吨,下滑了146元/吨。整体棉花现货价格呈现下滑趋势,但是目前期货价格仍贴水于现货价格。

数据来源:WIND、瑞达期货

(七)郑商所仓单情况

截至2017年12月25日,郑交所棉花仓单加有效预报总量为4706张,较上个月明显翻倍,共计20.22万吨,随着新年度棉花加工完成后新棉仓单逐渐加速流入,相较于上个月速明显加快,目前仓单处于增长周期,说明这段时间仓单延续流入量增加,预计后期将延续增长趋势。其中新疆库的有效预报量要大于内地库的有效预报量。主要原因一方面是因为内地棉花产量本来就比较小,期现货倒挂使得地产棉注册仓单失去动力;另一方面是因为新疆棉运至内地交割预期利润少,风险较大。

数据来源:郑商所、瑞达研究院

(八)期价走势技术分析

首先从郑棉前20名资金持仓量来看,从2017年4月底开始到5月郑棉净空持仓从前期的开始郑棉资金持仓减幅明显,主要受到消费旺季的提振以及优质棉追捧热情的高涨,从而导致市场看空

情绪有所减弱,随后7月开始空头稳占明显的优势,并且郑棉前20名净空头呈现明显的增长趋势。一方面是受到抛储延期一个月市场供应高于前期预估值,另外一方面,是全球棉花供需过剩的担忧等因素主导的。

数据来源:郑商所、瑞达研究院

郑棉指数在2017年呈现宽幅震荡的格局,但是相对于去年指数价格重心有所下移,在供需转宽松的格局下,郑棉期价震荡下跌,但是受到外盘利好以及需求旺季的提振,价格呈现波段式的反弹;

对于1805棉花期货合约而言,中长期上方压力位看至16500元/吨;下方测试14300支撑。技术面带动的上涨并没有配合基本面,国内棉花加工基本结束,产量有望突破480万吨,在供应大于需求的宽松局面下,需求无明显的好转的情况,因此中长期郑棉1805合约仍然稳步震荡趋势,若冲高至15000元/吨之上,可于此高位继续逢高估空,预测波动为14300-16500区间。

(郑棉1805合约月K线图)

数据来源:文华财经

三、2018年分析与展望

2018年全球棉花在大面积种植面积扩大的预测下,除了中国外全球棉花产量与消费值预估值均较高,创下历年来新高;其中美国棉花产量增幅较为乐观,创11年以来的新高;另外受到美棉强劲的出库销售数据的带动,美棉价格延续走高,CotlokA指数从10月底开始震荡回升,美棉期价一路走高,但是在增产的预期下,后期将回归弱势。

国内方面,在国家政策的实行下,2017-2019年新疆棉花目标价格维持在18600元/吨,对于棉价产生一定的支撑;再者经过4年多的去库存,国内棉花库存量维持常态,但是国内棉花产量大增9.89%,供应相对充足,但是该利空因素在前期已基本被消化。国内棉花的供需缺口将逐渐缩窄,缺口将用储备棉以及进口量来弥补,鉴于缺口的缩窄,预计,在新的一轮抛储前,国内棉花供应充足,企业采用随买随卖为主,明年的储备棉轮出将低于2017年的出库量的预期;另外我国棉花进口依旧维持在稳定的状态;总体棉花销售压力增大,植棉的积极性有所下降,整体上而言销售进度慢于往年;国内外纱线价差从高位回落后,进口纱成本优势逐渐退却,基本面仍宽松的格局下,中长期郑棉期价上涨空间不足,不过郑棉下方支撑较为明显,国内棉市将预计区间震荡的格局。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏