沪镍:供需格局维持短缺 星星镍火可以燎原

2017年镍价延续2016年的反弹走势,运行重心有所抬升,年内先抑后扬,波动率较往年有所加大。展望2018年,全球镍市仍维持供应短缺状态,将利于镍价走高,但鉴于需求增速或不及产量,因此反弹高度需谨慎看待,不确定性在于供应方面,尤其是中国环保限产对镍铁和精镍的影响或存在变数。同时资金对镍价的投资情绪亦将影响镍市行情,因其仍处于历史较低水平附近,镍价下跌空间暂有限,建议年内维持逢低建多为主。

一、2017年伦沪镍行情走势回顾

1、镍价先抑后扬,实现两年上涨

2017年镍价延续2016年的反弹走势,运行重心有所抬升,年内先抑后扬,其中截止12月22日,沪镍主力合约报96860元/吨,较2016年末上涨13.21%,伦镍则报12080美元/吨,较2016年末上涨20.14%,涨幅高于沪镍。伦镍年内较沪镍呈现抗跌但不滞涨特征,其年内波动率为50%,亦高于沪镍(44.6%)。根据沪镍月K线图划分,2017年镍价走势可大致分为两个阶段:第一阶段:1月初-6月2日,镍价承压重挫,表现远弱于其他有色金属,沪镍主力合约收跌至72080元/吨,较去年12月末暴跌13480元/吨或15.7%,同期伦镍下滑11.4%至8905美元/吨,其下跌主因在于镍市供应端表现不及其他有色金属,无供给侧改革炒作题材,同时菲律宾环保部长替换,原本严厉的环保措施有所松动,同时中游镍铁和精镍供应相对充足。

第二阶段:6月3日-12月末,镍价强势走高,主要涨幅由6-8月和10月录得,其中沪镍主力合约6-8月累计涨幅高达20660元/吨或28.3%;10月单月暴涨逾12.2%,助推沪镍相继突破8万和9万整数关口,11月一度触及年内高点103420元/吨,创下2015年5月来的高点,截止12月26日,沪镍主力合约报95450元/吨,较去年12月末上涨逾11.5%,同期伦镍上涨19.39%至12005美元/吨,镍市延续内弱外强格局。镍价上涨的主要动力在于:一是,铜铝锌强势走高带来有色金属投资气氛的好转;二是,下游不锈钢涨价传导至镍价。

图表1,资料来源:瑞达期货,文华财经

2、电解镍

期限结构方面,沪镍上市以来一直维持近低远高的正价差排列,因现货供应相对充足。因此年内现货镍涨幅低于期货,上海金属网1#电解镍年内交投于72450-102650元/吨,截止12月28日,1#电解镍均价报94350元/吨,较去年12月末上涨10.54%,同期沪镍主力合约录得的13.5%。在镍价上涨过程中,金川镍较上海1#电解镍的升水幅度冲高回落,运行范围为升水2550元/吨-贴水650元/吨,最新升水报300元/吨,升水较镍价走势呈现背离,显示金川镍表现滞涨抗跌。此外,由于国内镍库存持续下滑,保税区镍现货升水稳步走高,最新均价报375美元/吨,高于去年12月末的150美元/吨。国内镍的上下游产业链价格表现方面,大体呈现为上游镍矿价格表现最弱,主流菲律宾高镍矿最新报350元/吨,较去年12月末下滑5.4%;中游精炼镍现货价上涨10.54%和山东地区的高镍铁上涨3.17%。下游钢厂采购招标价不断走高,其中2017年304热轧不锈钢卷(佛山)较去年12月末上涨近6%,6-9月累计涨幅达40%。外盘方面,由于伦镍库存继续高企,0-3月LME现货镍较期货继续维持贴水状态,运行中轴为贴水55美元/吨附近,年内运行范围为-93至-24美元/吨。

图表2,资料来源:瑞达期货,文华财经

二、镍市基本面分析

关于宏观基本面的详细情况,可参观沪铜年报,在此不再赘述,以下就镍市本身供需展开分析。

1、2018年全球镍市供需缺口或收窄

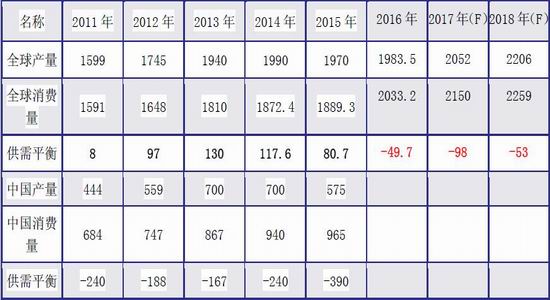

世界金属统计局(WBMS)最新数据显示,今年1-10月全球镍市供应短缺4.99万吨,其中全球精炼镍产量为150.85万吨,需求为155.07万吨。2016年全球镍市供应短缺6.82万吨,2015年全年过剩7.35万吨,显示2016年是全球镍市的供需拐点,2017年继续处于供应短缺状态,但缺口小幅缩窄,因需求减幅超过产量,1-10月全球镍表观需求同比减少6.5万吨,同期全球镍矿山产量为166.5万吨,同比增加9.3万吨。中国方面,冶炼/精炼厂镍产量同比减少1.2万吨,表观需求同比下滑14.3万吨,因从俄罗斯进口镍减少。同时,国际镍业研究组织(INSG)报告显示,今年1-10月全球镍市供应短缺6.57万吨,稍高于去年同期的4.74万吨,因需求增幅超过产量。1-10月全球精镍产量为171.9万吨,同比增加8.85万吨;需求量为178.3万吨,同比增加10.68万吨。展望后市,INSG预计2018年全球镍需求为225.9万吨,同比增加10.9万吨,而供应为220.6万吨,同比增加15.4万吨,显示需求增幅低于产量,从而导致2018年精镍供应缺口达5.3万吨,较今年的9.8万吨明显缩窄。虽然两者统计口径有所不同,但都传达出明年镍市维持供应短缺状态。

图表3,数据来源:瑞达期货,安泰科

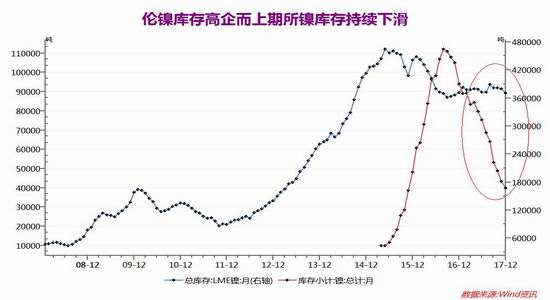

2、供需体现-LME镍库存仍相对高企

伦镍方面,截至12月28日,LME精炼镍库存报370836吨,较去年12月末减少444吨或0.12%,为连续第二年减少,且较年内6月4日创下的记录高点470376吨大幅减少99540吨或21.16%,但该库存仍处于历史较高水平处,2007年-2017年伦镍库存均值为20.8万吨。而且鉴于目前高企的库存,2016年镍市仍需进一步推进去库存化进程。上期所库存方面,年内持续减少,截止12月22日,跌至40031吨,较去年12月末减少53881吨,创下两年来的低点,其记录高点为2016年9月14日创下的112078吨。

图表4,数据来源:瑞达期货,WIND资讯

3、中国镍市供强需或弱

1)、供应-印尼矿将部分弥补菲矿的下滑

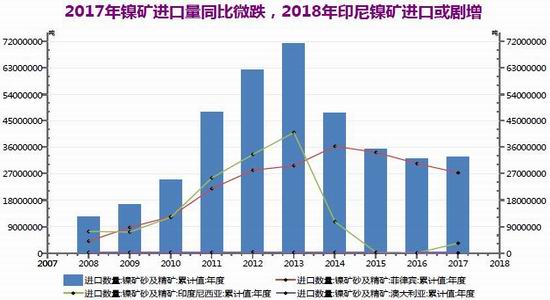

全球镍资源储量非常丰富,根据美国地质调查局2014年的数据显示,全球镍储量7400万公吨,其中澳大利亚有1800万公吨,排列全球第一,占比高达25%,其次是新喀里多尼亚1200万公吨(占全球比16.2%,且主要是红土镍矿)。中国镍储量为300万吨,仅占全球镍储量的4.05%,且主要是硫化物型镍矿,红土镍矿资源比较缺乏。而红土镍矿是镍铁的主要原料,镍铁又是不锈钢的主要原料,因此每年我国需要进口大量的红土镍矿来发展不锈钢工业。今年11月镍矿砂进口量277.5万吨,同比下滑2.84%,跌幅明显缩窄。1-11月镍矿砂累计进口量为3249.6万吨,同比增加253.6万吨或7.48%,其中进口自菲律宾的镍矿为2738.7万吨,同比减少143.9万吨;进口自澳大利亚的镍矿为85690吨,同比减少5.6万吨,但印尼镍矿累计进口331.2万吨,同比增加320.6万吨,因印尼镍矿放开出口禁令。同时,进口自新喀里多尼亚和危地马拉的镍矿同比分别增加117.18%、207.59%至844052吨、354796吨。

展望2018年,菲律宾方面,由于菲总统杜特尔多次强调将继续禁止露天采矿,环保政策将持续影响菲律宾镍矿产出,同时菲律宾主产区的雨季也将影响镍矿生产,由此预计2018年菲律宾产出继续缩减,供应给中国镍生铁工厂的原料将下滑。此外,由于菲律宾供应的镍矿主要由低镍高铁组成,伴随着中国环保标准的调高,一些高品位的镍矿供应需求可能会越来越多,这部分供需缺口将由印尼镍矿进行弥补。印尼出口至中国的镍矿将进一步增加,出口禁令实行前如2014年1-11月我国进口自印尼的镍矿为1064万吨,是2017年的3.2倍,因此受禁令重新放开,2018年进口量有望增加至今年的3倍左右,约占国内镍矿总需求量的40%。新喀里多尼亚方面,由于嘉能可和青山控股两家公司和新喀里多尼亚的4家矿山签署了长协合同,合同规定在2017年中-2018年里将向中国出口120万吨中品位镍矿,也将部分弥补菲律宾镍矿造成的短缺。

图表5,数据来源:瑞达期货,同花顺

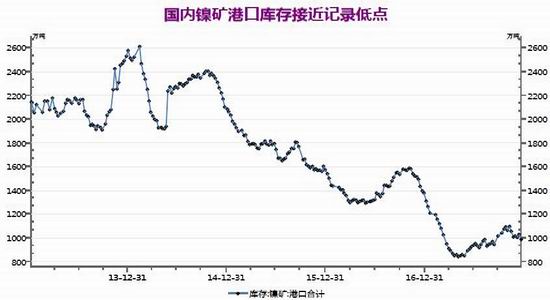

2)、供应—国内港口镍矿库存自记录低点回升

在进口镍矿同比下滑的背景下,国内镍企只能继续消化港口的镍矿库存,从而造成镍矿库存持续下滑,屡创历史新低水平。截止12月22日中国沿海31个港口的镍矿库存减至984万吨,较去年12月末减少393万湿吨,该库存接近于年内4月21日创下的记录低点851万湿吨,且较记录高点2613万吨减少1629万吨或62.3%。其中,港口占比最高的红土镍矿库存减幅更大。展望2018年,由于目前镍矿库存接近历史较低水平,未来或面临补库需求。

图表6,资料来源:瑞达期货Wind资讯

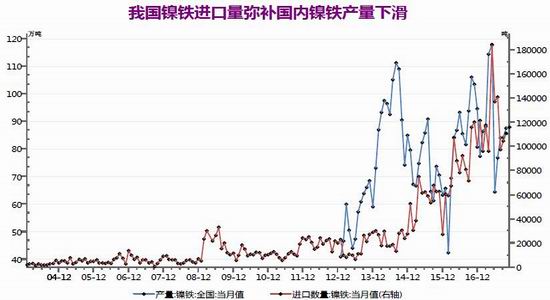

3)、供应-国内镍铁产量因环保受限,但印尼镍铁进口将增加

因印尼对红土镍矿执行原矿出口禁令,镍企加快在印尼镍铁投资建厂的脚步,目前青山集团的印尼镍铁项目已成功投产,不仅大量向中国输送高镍铁,更提高了国内企业去印尼投资建厂的意向和速度,从而也导致了今年镍铁进口量的持续攀升,部分抵消掉国内镍铁产量和镍矿进口量的下滑。2017年中国1-11月镍铁累计进口量升至129万吨,同比增加25.6万吨,镍铁出口为2240吨,因此1-11月镍铁累计净进口量为128.78万吨。其中进口自印尼的镍铁增幅最大,高达93.2万吨,同比增加25万吨或36.6%,保持我国镍铁第一进口大国的地位,占比高达72%。主要进口国还有新喀里多

尼亚(占比8.4%)、哥伦比亚(占比5.0%)、缅甸、日本、巴西、前南斯拉夫马其顿等。产量方面,今年1-11月国内镍铁累计产量(金属吨)约39.13万吨,同比减少0.52万吨,2016年同期减少8.24万吨。据统计,江苏,山东和南方地区占据镍铁产量供应的80%的比例,今年各地镍企的开工率持续下滑,11月全国镍铁企业开工率仅为25.5%,接近于年内6月创下的记录低点22%,主产区山东镍铁企业更跌至13%,内蒙和江苏也仅为19%、27%。今年为新环境保护法执行的第三年,政府对污

染的高压常态做法推动行业企业升级转型的态度带来随时关停的风险。通常在镍生铁的过程中,会产生重金属废物,并向大气中排放一氧化碳和镍、铁和焦炭等微粒,同时镍生铁生产过程中还耗费大量的电力。展望2018年,环保检查仍将限制国内镍铁企业开工率。但在镍铁扩建方面,中国在印尼投资的NPI项目将逐步放量,印尼镍铁进口量将增加,对国内镍铁构成冲击。

图表7,资料来源:瑞达期货,Wind资讯

4)、供应-我国电解镍产量下滑而增加硫酸镍产量

中国镍供应量约占全球总供应量的25%。据我的有色网数据显示,10月国内电解镍产量12143吨,环比增加1493吨,1-7月累计产量为10.59万吨,同比减少3万吨,2016年电解镍累计产量近22万吨,累计同比减少9.39万吨。截止2017年底,我国电解镍生产企业有金川、新鑫矿业、广西银亿、烟台凯实、浙江华友等,部分厂家因成本原因处于停产状态。同时,由于市场看好新能源汽车对硫酸镍的需求,大型镍企开始减少纯镍生产而加大硫酸镍生产。硫酸镍主要用在电镀和电池,2016年电池占比约50%。2016年我国硫酸镍产量为15万吨,远高于2015年的6.53万吨,主要受三元正极材料出货量增加提振,其中电池级用量7.4万吨。2017年电池级硫酸镍需求为12.6万吨,而受未来新能源汽车产销继续扩张,预计2018年新能源汽车销售将破100万辆,2018年-2019年需求将分别增至16万吨、20万吨,复合增速可达30%,由此预计2017-2019年硫酸镍总需求为23万吨、29万吨、36万吨。

图表8,资料来源:瑞达期货,Wind资讯

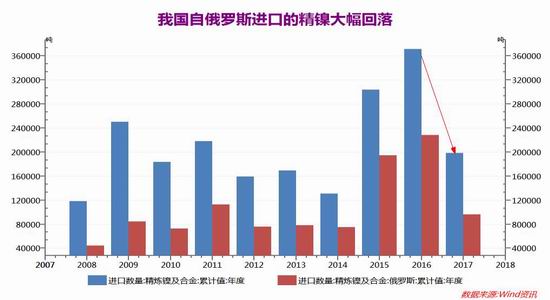

5)、供应-俄镍进口量减少推动镍库存下滑

今年1-11月未锻造镍及合金累计净进口量为197970吨,同比减少15.36万吨或43.7%;出口量为18471吨,同比增加28.32%,进出口一减一增导致净进口量进一步减少。主要因进口自俄罗斯的精炼镍及合金为96119吨,同比下滑12.2万吨或55.93%,2016年同期增加5万吨,俄罗斯精炼镍供应的减少也推动了上期所精镍库存的持续减少。截止12月22日,上期所镍库存跌至40031吨,较去年12月末减少53881吨,创下两年来的低点,其记录高点为2016年9月14日创下的112078吨。

图表9,资料来源:瑞达期货,国家统计局

6)、需求-2018年不锈钢产量增速或下滑

从国内终端需求来看,镍的主要消费集中在不锈钢行业(消费比例高达66%)。今年前三季度全球不锈钢粗钢产量为3602万吨,同比增加243.9万吨,增速为7.26%,中国不锈钢粗钢产量为1966.93万吨,占全球比高达54.61%,产量同比增加145.13万吨或7.97%,成为全球不锈钢产量增加的主要贡献国。今年前三季度我国不锈钢表观消费量为1502.79万吨,同比增加140.01万吨或10.27%,高于同期6.7%的中国GDP增长,但增速较往年有所缩窄。2016年不锈钢粗钢产量为4577.6万吨,中国不锈钢产量为2493.8万吨,占比高达逾54%,预计消费镍为105.67万吨。展望2018年,由于我国建筑活动有望减速,从而导致不锈钢消费疲软,2018年不锈钢产量增速将下滑,镍消费将减少,同时不锈钢产能目前有向印尼转移的趋势。2017年青山在印尼的两期合计200万吨的不锈钢项目已投产,明年青山在印尼的第三期100万吨及太钢不锈的100万吨较可能投产。受此影响,明年不锈钢的出口需求将明显受制。不锈钢库存方面,截止12月10日,佛山和无锡不锈钢库存为82400吨、187480吨,分别较去年12月末减少59490吨、增加36977吨,其中佛山不锈钢库存创下记录低点,而佛山不锈钢库存处于多年高点,整体库存水平处于均值附近。

图表10,资料来源:瑞达期货,国家统计局

7)、需求-房地产新开工面积增速下滑不利于拉动镍需求

中国不锈钢有60%用在房地产行业。今年我国房屋新开工面积161679万平方米,同比增加6.9%,增速略低于去年同期的8.1%;房屋竣工面积同比下滑1%,创下2015年12月来的新低,去年同期为增长6.4%。

展望2018年,因房地产调控基调不变,政府将加快住房制度改革和“租购并举”等长效机制建设,保持销售端限购、限贷力度不变的房地产行业政策以及趋严的信贷政策,将令商品房销售面积、新开工面积和房地产开发投资呈中低速增长态势。明年我国新开工面积增速或降至4.5%-6.5%区间,投资增速范围为5.1%-7.1%。从历史数据来看,传统的房地产复苏传导链大致为:房地产销售面积增加带动房地产开发投资完成上升,而房地产开发投资的上升将带动房屋新开工面积的上升,最终新屋开工转化为可销售的商品房屋一般领先18-21个月。此轮国内房地产销售面积增速回落在2016年5月,而房地产开发投资增速回落在2017年5月,滞后约一年时间,未来新开工面积增速下滑将不利于镍需求增速上升。

图表11,资料来源:瑞达期货 同花顺iFinD

三、2018年镍价展望及操作策略

首先考虑全球经济增长前景,2018年全球经济增长预期好于2017年,但新兴经济体和发达国家之间的增长差异将扩大,尤其是中国经济结构化调整持续,经济增速或进一步放缓,国内第二产业占GDP的比重进一步下滑,使得工业品的需求堪忧。在此背景下,全球货币政策进一步收紧,即美国延续加息周期,英国央行加息需求上升,且欧央行购债规模缩减,这将给新兴经济体带来一定的冲击。美元指数受制于减税计划,吸引力或有望下滑,而其他竞争性货币有望进一步反弹,全年反弹或乏力,弱势振荡为主。整体而言,2018年宏观面因素对镍价的影响相较2017年而言,利多减少,利空显现。

至于镍本身的基本面,2018年全球镍市维持供应短缺状态,供需缺口略低于2017年。供应方面,由于全球镍矿储量丰富,印尼镍矿和新喀里多尼亚镍矿出口增加,将弥补菲律宾镍矿严格的开采禁令,从而使得镍矿供应保持增加。但中游镍生铁和精炼镍生产方面,作为主产国,中国环保限产持续,将影响镍市供应。不过同时需关注印尼镍铁的进口冲击。需求方面,因房地产新开工面积将放缓,从而使得不锈钢粗钢产量增速受限,而新能源汽车需求基数仍较大,难成大气候,因此镍市需求的增速极大可能低于产量增加。不过同时也需关注镍价的技术表现,因在其他有色金属多反弹至多年来的高点之后,镍价仍处于历史相对低点,表现相对滞涨,因此其回调空间亦十分有限,明年仍需关注资金对镍价的关注,警惕出现超基本面的行情出现。

在此背景下,笔者认为2018年镍价的高点将有望超过2017年,低点则高于2017年,整体运行重心上移,10万多的镍价或成常态,沪镍主力合约的运行区间关注86000-109000元/吨,年内以寻找机会逢低建立战略多单为主,若能跌至9万以下,则可提供良好的买点,相应的伦镍关注10500-14500美元/吨。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏