要点提示:

1、经济企稳,投资有望回升

2、政策导向平稳,煤价波动趋平缓

3、优质产能不断释放,供应稳步回升

4、煤炭需求端提升空间有限

市场展望与投资策略:

尽管经济复苏具有内外诸多不确定因素,但2018年中国的经济增长仍有望保持稳定,在平稳增长的同时将更加注重质量和效益。2018年煤炭政策方面将围绕保供应、释放优质产能、加强环保检查和安全监管,推动煤电改革,完善煤电定价机制等施行。政策已由控产量转向保供应,同时产能置换加速,在供应的抬升和需求相对稳定的背景下,煤炭价格从供给端向需求端的传导也将趋于平缓。2018年上半年国内动力煤现货面仍可能延续局部偏紧的局面,供应端或有小幅缺口;随着优质产能的不断投放,2018年下半年供应面有望趋宽松,而下半年需求端难有明显的改善,预计上半年动力煤仍维持高位偏稳走势,下半年动力煤价格走弱可能性较大。

一、行情回顾

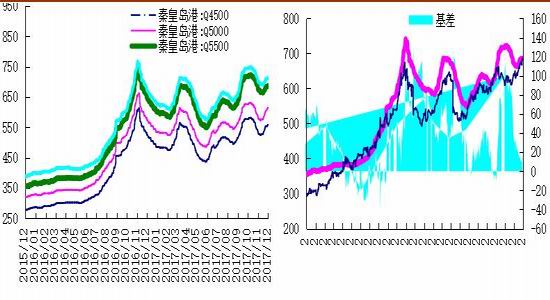

综观2017年全年,动力煤现货及期货均维持稳步攀升格局,从基差角度来看,基差巨大的振幅也表明2017年的动力煤现货及期货市场并不平静,价格波动剧烈且频繁。截至到2017年12月8日,秦皇岛港Q5500K的动力煤平仓价为686元/吨,全年最高价位722元/吨,全年涨幅12.27%,最高涨幅达18.17%;文华财经动力煤指数报收660.4元/吨,最高指数为672.2元/吨,期货全年涨幅为31.45%,期货最高涨幅为33.80%。

图1:秦皇岛港动力煤平仓价 单位:元/吨 图2:动力煤基差图

资料来源:华安期货投资咨询部;Wind

二、宏观面分析

经济企稳,投资有望回升

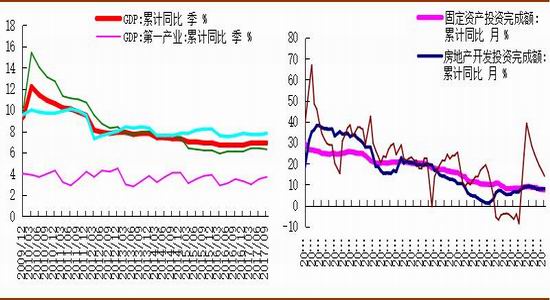

2017年全球主要经济体经济均有不同程度的复苏,在外需明显好转、新旧动力共同发力、供给侧结构性改革不断推进、“一带一路”政策落实较好以及国企改革进程加快等因素的推动下,2017年中国经济复苏较为明显,经济景气指数明显上升。2017年前三季度,中国经济增长6.9%,预计全年经济增长达6.8%左右,增速预计比上年回升0.1个百分点,全年GDP总量将超过80万亿元大关。

2018年全球经济复苏有望延续,但美国税改政策落定、特朗普基建政策也有望落实、特朗普其他新政、英国脱欧、朝鲜及中东地区地缘政治等因素将对全球增长带来较大的不确定性。2018年是全面贯彻十九大精神、全面建设小康社会的第一年,也是政府换届之年,各方面发展都将加快。新时代、新常态、新周期下国家将加快实施创新驱动战略,新兴行业有望得到快速增长,经济新动能将不断注入;受政策扶持力度增大,消费非物质化加快等促进,服务业将继续较快发展;“补短板”力度加大,政府在扶贫、农村、环保等领域将继续增加投入。而同时房地产市场的调整、传统动能减弱、金融政策易紧难松、环保督查力度加大等将对经济发展带来一定的不确定性。

2018年的投资有望企稳回升,主要是由于:1、工业企业盈利改善刺激企业扩大投资;2、新一届政府上任后,政策性因素将有利于各地扩大投资,预计基建、民生、扶贫等领域将有明显的支持力度,地方政府、国有企业也将提高PPP落地率;3、服务业有望获得较快的发展;4、房地产投资仍有一定的支撑。

总体可以预计,尽管经济复苏具有内外诸多不确定因素,但2018年中国的经济增长仍有望保持稳定,在平稳增长的同时将更加注重质量和效益。

图3:国内GDP累计同比 图4:固定资产投资完成额

资料来源:华安期货投资咨询部;Wind

表1:2017-2018年中国经济主要金融指标预测

资料来源:华安期货投资咨询部整理

三、产业链分析

3.1 政策导向平稳,煤价波动趋平缓

2016-2017年底动力煤价格总体维持强势上行格局,期价波动剧烈,主要因素是政策导向的。煤炭的供给侧改革、“停、减、限产”、环保检查、煤电供给侧改革、公路超载治理、港口汽运煤拒收、276工作日以及安全监管等将煤炭价格层层推高,一度出现煤炭市场供应短缺,贸易商积极囤货不卖,下游电厂亏损严重。

2018年煤炭政策方面将围绕保供应、释放优质产能、加强环保检查和安全监管,推动煤电改革,完善煤电定价机制等施行。政策已由控产量转向保供应,同时产能置换加速,在供应的抬升和需求相对稳定的背景下,煤炭价格从供给端向需求端的传导也将趋于平缓。

3.2 优质产能不断释放,供应稳步回升

发改委在4月份的两份文件《关于进一步加快建设煤矿产能置换工作的通知》、《关于做好符合条件的优质产能煤矿生产能力核定工作的通知》直接推动了置换工作的加速。发改委层面审批速度加快。

据统计2017山西、陕西和内蒙三省新批产能20270万吨,同时由于置换而退出的产能14860万吨,到目前为止实际净增产能5410万吨。同时审批和核增仍在加速,虽然核增的产能并未能在今年放量,但按照建设工期推算,明年后半年可投产的煤矿产能或将超过1亿吨。估算截止2017年底合法合规产能或将提升至36.3 亿吨,2017年难改供应偏紧的局面,但国内仍有约8.3亿吨(5.6亿吨核准矿井和2.7亿吨未核准矿井)矿井已基本建成等待审批,随着发改委核准进度加速,这部分矿井作为储备产能释放潜力巨大,预计2018年合法合规产能或将提升至37.5亿吨左右,供应偏紧的局面将会有所缓解。

表2:2017年底各类煤炭产能估算

资料来源:华安期货投资咨询部整理

《2017年煤炭去产能实施方案》中提到要严控劣质煤生产流通和进口使用,认真落实《商品煤质量管理暂行办法》,严格进口检验标准和程序。但前期通过控制进口煤质量和恢复关税并未对进口量的抑制起到太大的作用,今年来的主要手段是通过延长进口煤通关时间和禁止部分口岸接卸进口煤等手段,通过放缓进口煤采购控制进口煤量,同时环渤海地区禁止汽车疏港也将抑制进口煤的到港量。在政策限制进口和国内供应恢复的背景下,2018年中国煤炭进口量或将有所回落,预计全年进口量将下降9.7%至23310万吨,其中,动力煤进口量降12%至16893万吨,炼焦煤进口量降3%至6417万吨。

预计2018年煤炭有效供应量348703万吨,同比增加4.5%,其中,动力煤供应量302766万吨,同比增加5%,炼焦煤供应量45937万吨,同比增加1.5%。

3.3 煤炭需求端提升空间有限

电力行业“十三五”规划要求,到2020年煤电装机容量将控制在11亿千瓦, 而目前火电负荷偏低,火电机组增加潜力有限。从电源和发电量构成来看,火电和水电仍是电力供应的主要渠道,虽然新能源装机规模逐步增加,但新能源发电效率有待进一步提升,相对来讲核电发电效率较高,但风电和太阳能发电效率较低,这与其电源供给相对不稳定有关。

新能源装机虽增速较快,但效率不高,十三五期间火电仍是电源供给主力,但根据《电力行业“十三五”规划》,到2020年现役煤电机组平均供电煤耗将将降至310g/kwh,新建煤电机组的平均供电煤耗将降至300g/kwh,而目前火电行业供电耗煤为311g/千瓦时,单位耗煤量仍将减小。

图5:发电量 图6:全社会用电量

资料来源:华安期货投资咨询部;Wind

《建材工业发展规划(2016-2020 年)》 提出随着经济发展方式不断转变,需求结构不断升级,传统建材产品需求量保持基本平稳或略有下降的态势,其中,水泥需求量会出现下降,绿色建材和先进无机非金属材料、复合材料等需求量继续增长。其中水泥熟料产量在2020年将降至12亿吨,年均增速-2%。

《石化和化学工业发展规划((2016-2020年)》,化工产品的需求在“十三五”期间仍将高速增长,其中甲醇需求量年均增长率或将达到8%。而根据中国石油和化学工业联合会发布的《现代煤化工“十三五”》发展指南,预计到2020年,将形成煤制油产能1200万吨/年,煤制天然气产能200亿立方米/年,煤制烯烃产能1600万吨/年,煤制芳烃产能100万吨/年,煤制乙二醇产能600-800万吨/年。从两部门的规划可以看出,政策制定层面对煤化工的期望较大,但新型煤化工仍面临经济性和环保、技术等方面的问题,预计较难完成规划目标。预计2018年化工行业耗煤18177 万吨,同比增加5%。

表3:2018年煤炭供需预测

资料来源:华安期货投资咨询部整理

四、市场展望与投资策略

尽管经济复苏具有内外诸多不确定因素,但2018年中国的经济增长仍有望保持稳定,在平稳增长的同时将更加注重质量和效益。2018年煤炭政策方面将围绕保供应、释放优质产能、加强环保检查和安全监管,推动煤电改革,完善煤电定价机制等施行。政策已由控产量转向保供应,同时产能置换加速,在供应的抬升和需求相对稳定的背景下,煤炭价格从供给端向需求端的传导也将趋于平缓。2018年上半年国内动力煤现货面仍可能延续局部偏紧的局面,供应端或有小幅缺口;随着优质产能的不断投放,2018年下半年供应面有望趋宽松,而下半年需求端难有明显的改善,预计上半年动力煤仍维持高位偏稳走势,下半年动力煤价格走弱可能性较大。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏