1.缅甸锡矿弹性已小:

2017年的进口数据有所下降,但是品位提升,主要是缅甸选矿能力的提升,总进口金属量差不多环比持平,但是这是以库存消化为代价。

2.下游需求仍处上升期:

2017年,中国主要领域锡需求量同比增加14%,主要是有电子电工领域需求拉动;并且体现为前高后低的特征,另外,新一轮电子行业需求或在2018年底才能显现端倪,因此预估2018年整体需求增速或比较低,但预估2019年需求会有所回升。

3.2018、2019年供需:

未来几年,由于缅甸锡供应弹性已经有限,因此国内总体供应弹性区间较小,总供应难形成过多的增量。而下游锡需求,特别是电子领域锡需求仍然处于上升通道,而按照国家十三五规划,电子行业锡需求量十三五期间的增量或接近20%。整体未来平衡表预期容易倾向短缺,镍价中长期看涨不变。

锡品种:2018年策略

1.2018年锡主要策略:逢低买入

2.2018年锡价关键价格区间:130000元/吨。

3.2018年锡策略预期空间:锡价格长期最高看至16万元/吨上方。

4.2018年锡策略主要时间:一、二季度季度

5.2018年锡策略主要关注基本面:缅甸锡矿进口、需求变化

锡品种:2018年策略风险

1.2018年锡主要风险:电子电工行业锡需求增量较低,目前的状况无法排除较低的可能性。

2.2018年锡主要风险关注基本面:电子电工行业锡需求环比变化。

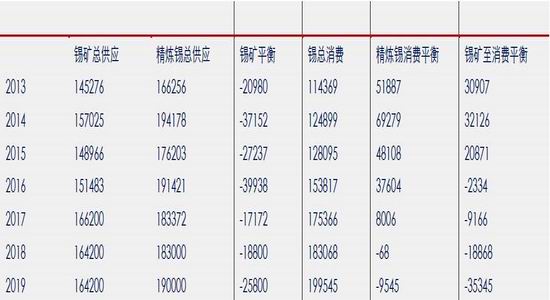

中国锡产业链供需平衡:

我们的研究表明,未来几年,由于缅甸锡供应弹性已经有限,因此国内总体供应弹性区间较小,总供应难形成过多的增量。

而下游锡需求,特别是电子领域锡需求仍然处于上升通道,而按照国家十三五规划,电子行业锡需求量十三五期间的增量或接近20%。整体未来平衡表预期容易倾向短缺,镍价中长期看涨不变。

表格1:中国锡产业链供需平衡表

资料来源: 华泰期货研究所

中国锡产业链供应变化走向展望:

2018年中国锡精矿供应展望:

自2014年开始,中国锡矿进口量连年快速增加,主要因素是缅甸锡矿的崛起,不过,我们认为缅甸锡矿经过近几年的发展,缅甸锡矿供应能力或已经至顶峰。

而国内锡矿供应预计受到环保的限制,以及资源的逐步枯竭,整体供应弹性较小,这种情况之下,我们认为整体锡矿供应弹性比较小。而再生锡虽然逐步增多,但是我们认为再生锡有其对应的更换需求,真实的增量弹性有限。

表格2:中国锡矿总供应以及展望单位:金属吨

资料来源:Wind国家统计局中国海关 华泰期货研究所

图1:中国锡矿供应构成 单位:吨 图2:中国锡矿总供应和增速 单位:吨

数据来源: 华泰期货研究所

(1):2018年国内锡精矿产量展望:

2017年,中国国内锡矿产量整体处于低位,比较平稳,主要是国内锡矿缺乏有效的新增矿山产能,并且环保压力比较大,国内锡矿开采已经进入有序阶段,在价格不过度变化的情况下,国内锡矿产量也总体稳定。

预估2018年,国内锡矿或整体维持平稳格局,整体锡矿供应的弹性比较低。

图3:中国锡矿产量年度数据 单位:吨 图4:中国锡矿产量月度数据 单位:吨

数据来源:Wind 华泰期货研究所

(2):2018年锡精矿进口展望:

2013年以来,中国锡矿进口逐年增加,主要是国内锡矿产量受到较多限制;而进口的增量主要来自于缅甸。

从2016年的进口特征来看,缅甸雨季结束之后的进口增量,并未大幅度的提升,因此核实了2016年1月份的增量主要是库存所致。

2017年的进口数据有所下降,但是品位提升,主要是缅甸选矿能力的提升,总进口金属量差不多环比持平,但是这是以库存消化为代价。

因此2018、2019年缅甸锡矿的供应能力将成为整个锡矿供应的关键,我们认为比较容易出现短缺的情况。

图5:中国锡矿进口年度数据 单位:吨 图6:中国锡矿进口月度数据 单位:吨

数据来源:Wind 华泰期货研究所

2018年中国精炼锡供应展望:

2017年,由于中国精炼锡出口增加,抵消精炼锡的产量,并且进口有所下降,导致2017年实际总供应环比有所下降。

而预计2018、2019年,我们预计由于锡矿增量比较难以寻找,并且缅甸锡矿随着库存的消耗,预估供应将比较不稳定,总供应的弹性比较低。

表格3:中国精炼锡供应以及展望单位:金属吨

资料来源:Wind国家统计局中国海关 华泰期货研究所

图7:中国精炼锡供应结构 单位:吨 图8:中国精炼锡供应和增速 单位:吨

数据来源:Wind 华泰期货研究所

(1):2018年国内精炼锡产量展望:

由于锡矿供应增量有限,2017年国内精炼锡产量增量比较有限;而预计2018、2019年,缅甸锡矿供应可能更为吃紧,锡矿加工费可能维持在低位甚至或进一步降低,依然限制精炼锡的产量,我们认为未来两年精炼锡产量可能没有增量。

图9:国内精炼锡产量年度数据 单位:吨 图10:精炼锡产量月度数据 单位:吨

数据来源:Wind 华泰期货研究所

(2):2018年精炼锡进口展望:

从中国进口结构来看,精炼锡的进口以玻利瓦尔为主,印尼中国出口量较小,因此2018年进口精炼锡来源比较受到限制。

图11:进口精炼锡年度数据 单位:吨 图12:进口精炼锡月度数据 单位:吨

数据来源:Wind 华泰期货研究所

(3):2018年精炼锡出口展望:

由于出口关税的取消,中国精炼锡和其他类型锡出口同比大幅增加,但中国自身供应预期比较紧张,加上关税取消刺激因素已经体现,因此,预估2018年锡出口量环比可能难以过度增加。

图13:出口精炼锡年度数据 单位:吨 图14:出口精炼锡月度数据 单位:吨

数据来源:Wind 华泰期货研究所

2018年中国精炼锡需求展望:

2017年,中国主要领域锡需求量同比增加14%,主要是有电子电工领域需求拉动;并且体现为前高后低的特征,另外,新一轮电子行业需求或在2018年底才能显现端倪,因此预估2018年整体需求增速或比较低,但预估2019年需求会有所回升。

表格4:中国主要领域锡需求量单位:吨

资料来源: 华泰期货研究所

图15:中国锡需求构成 单位:吨 图16:中国锡需求和增速 单位:吨

数据来源: 华泰期货研究所

(1):2018年电子电工行业锡需求展望:

2016年中国电子电工行业锡需求爆发性增长,主要是中国在芯片、电子消费等领域取得较好的成就。2017年电子行业锡需求维持较高的平均增速,不过主要是上半年贡献,而下半年,由于此前的基数较高,需求同比增速快速下降

而按照国家十三五规划,电子电工领域锡需求还有很大的增长空间。但目前从产业产能建设周期来看,2018年电子行业锡需求或保持自然增长,我们预计全年需求增速或在5%左右。不过,预计2018年年底开始新一轮产能需求可能会逐步到来,2019年预估需求增速有望再度上升至10%以上。

图17:电子行业锡需求年度数据 单位:吨 图18:电子行业锡需求月度数据 单位:吨

数据来源: 华泰期货研究所

(2):2018年玻璃行业锡需求展望:

2017年浮法玻璃锡需求增量在4%附近,小幅超出去年年报中的预期,整体是由于2017年地产表现尚可,而预估2018年综合各方观点,预估玻璃对锡需求可能维持较低速度的增长,2019年预估以平稳为主,整体需求波动对锡年度需求变化影响很小。

图19:玻璃行业锡需求年度数据 单位:吨 图20:玻璃行业锡需求月度数据 单位:吨

数据来源: 华泰期货研究所

(3):2018年玻农药行业锡需求展望:

近年来,农药领域锡需求整体趋势保持偏弱格局,2017年农药领域锡需求整体是以下降为主,随着农业有机化,对于农药的需求展望是偏弱的,预计2018、2019年维持偏弱格局。

图21:化工行业锡需求年度数据 单位:吨 图22:化工行业锡需求月度数据 单位:吨

数据来源: 华泰期货研究所

(4):2018年镀锡板行业锡需求展望:

2017年镀锡需求数据曾一度有超预期表现,但从近几个月数据来看,重新归于平静,而预估2018年锡需求或不超过近几个月的平均水平,总需求量环比基本持平,2019年预期维持自然增长。

图23:镀锡板锡需求年度数据 单位:吨 图24:镀锡板锡需求月度数据 单位:吨

数据来源: 华泰期货研究所

华泰期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏