概述:

2017年沥青整体供给呈现较快增长趋势,高于五年均值24.89%,预计全年产量将达到2632万吨,同比增长9.3%。其中地方炼厂的沥青产能占比名列第一位,2017年地炼沥青产能达到1555万吨/年,占比达到35%,位列市场第一,其次中石油集团增速也较为投资咨询号:Z0013188明显,2017年,中石油先后与多家炼厂签订代加工协议,沥青产能累计增加445万吨/年,产能占比达到29%。2017年沥青产量和产能的不断增加,国内沥青市场整体保持供应充分的状态。

沥青是石油加工工业的副产品,基本面供给端宏观受到我国不断增长的原油加工量的影响,而下游需求端主要是受到道路固定资产投资规模的宏观影响。从沥青产业链上游的供给与需求两端来看,2017年均呈现较快速增长的局面,2017年中国原油加工能力增长迅速,预计新增产能达到4600万吨,同时2018年随着云南石化(原油加工能力2000万吨,沥青产能40万吨)产能陆续释放以及浙江石化与恒力石化等民营项目陆续投产新增产能预计达到4800万吨,同时预计2018年华东及山东仍将会有新的地方炼厂加入中燃油代加工体系,沥青产能有望进一步扩大;而下游道路施工投资规模2017年经历的较快速度的增长,高于五年均值水平34%,截至2017年11月份,公路交通固定资产投资累计完成1.98万亿元,同比上涨17.43%,沥青市场整体规模在不断扩大。

具体2018年,展望基本面供需以及库存仍然有以下趋势值的关注:供给层面,在经历过2017年产量快速增长后,2018年受到原料来源限制和汽柴油利润走好的影响,增速预计在7.5%,年产量为2829万吨,较2017年9.3%的同比增速有所放缓;需求层面,2018年“十三五”计划中期,西部公路投资增速提升,同比有望超过今年1-10月的18.01%达到18.5%,达到2.48万亿元的水平,西部沥青需求存在缺口;库存情况,贸易商对明年道路施工需求较为乐观,西部地区拿货积极,中石化若不再次进行挺价措施,2018年炼厂库存整体维持30-40%正常水平。华东、山东运往西北地区沥青流向增多。

会对沥青市场构成扰动:1、环保督察继续进行,扰动下游季节性开工节奏2、焦化料和船燃继续分化沥青产能3、委内瑞拉国内局势不稳定,原油产量持续下降。地炼和中石油沥青原料来源受限。整体来看,主导2018年沥青期现市场的矛盾仍以供需错配为主,东部区域内沥青供应过剩与西部沥青增加的供需错配。

在供需库存等基本面情况的决定影响之外,预计在2018年将会有以下几个驱动因素

年度平衡表分析

2017年沥青产量和表观消费量都有了较快的增长,特别是产量增速较高,延续了2015年以来快速增长的趋势,一方面这同近年来我国成品油消费总量逐年提高,原油加工量进入快速增长区间的大背景相关。另外从沥青市场本身来看,2017年沥青产量受到上半年度汽柴油利润相对较差以及中石油旗下中燃油积极开展马瑞油代加工业务,沥青产量增速较高,达到9.3%E的水平,但是2018年,预计沥青产量增速或有所放缓至7.5%E的水平。概况来看的因素,地炼和中石油产沥青的主要原料马瑞原油明年供应或会趋紧,同时从汽柴油等轻质油品特别是柴油从2017年下半年以来需求和价格进入快速上涨空间,预计2018年上半年加工轻质成品油利润向好的趋势应会延续,对炼厂沥青产能会有所分流,同时随着船燃市场的不断发展,相关开发政策不断出台,保税船燃市场的进一步发展,也将从重质油的部分进一步分流炼厂沥青产能。从平衡表中我们可以看到,在沥青消费量中,主要用于焦化和船燃的高标号非道路沥青需求占不断增加,产量整体同比增速有所放缓。

图表1:沥青年度平衡表

数据来源:Wind 百川资讯 华泰期货研究院

进出口从外部供给方面对于国内沥青市场的整体影响处于相对稳定的水平。我国进口沥青的两个主要市场韩国与新加坡,其中韩国占比较大超过70%的水平,但同时国外炼厂的沥青与燃料油切换生产,相对于沥青,燃料油与国际油价的联系更为紧密,在油价大幅上涨的过程中国外炼厂更倾向于生产燃料油,这一特征在2016年第四季度表现的较为明显。总体来看,2017年国内进口沥青月均维持在40万吨左右水平,其中8月与9月的进口量超过50万吨,全年总量预计可达502万吨。同时从平衡表中可以发现,出口沥青的占比也有逐步增加的趋势。中石化和中石油炼厂积极开拓海外市场,对外输出沥青相对过剩产能。其中茂名石化加大对“一带一路”国家的沥青出口,今年1-8月对“一带一路”国家沥青产品出口量达9.64万吨,同比增销7.62万吨。中石油旗下炼销工业也在拓宽对东南亚市场和非洲市场的沥青出口,2018年对外沥青出口量预计仍将保持小幅稳定增长的趋势。

供给:明年增量较今年将有所放缓

通过上文中的平衡表分析,我们以及发现2017年沥青产量总体增长幅度较大,这其中中石油和地炼的增幅速度较快。2017年1-11月份,中石油沥青产量达到634.76万吨,占比26.27%,中石化沥青产量达到736.69万吨,占比30.49%;地方炼厂的沥青产量达到了810.02万吨,占比为33.53%;中海油的市场份额进一步萎缩,2017年1-11月份产量为235.21万吨,占比从2016年的11%回落至9.74%。

图表2沥青月度产量数据 单位:万吨 图表3沥青产量分所属 单位:万吨

数据来源:百川资讯 华泰期货研究院

图表4沥青产量数据同比 单位:百分比 图表5沥青产量数据环比 单位:百分比

数据来源:隆众资讯 华泰期货研究院

2017年地炼和中石油产量的快速增加主要由两个方面的原因:第一,上半年国内汽柴油需求相对较差,炼厂加工轻质原油的综合利润不高,而沥青需求较好,特别是6-7月份国内沥青价格快速上涨;根据卓创资讯的报道,2017年1-10月份山东独立炼厂沥青生产综合利润均值为325.42元/吨。而同期山东独立炼厂以海洋油为原料主产汽柴油的综合利润均值仅为64.61元/吨,远低于生产沥青的利润,山东地区地炼企业在上半年生产沥青积极性较高其二,中石油旗下中燃油公司联合河北鑫海、盘锦浩业、日照岚桥、四川盛马、金澳科技、珠海华丰、宁波科元、新疆美惠特等地方炼厂开展马瑞油代加工业务,扩充了整体的沥青产能,2017年新增产能805万吨/年,至5694万吨/年,同比增长16.47%。

但是进入2018年后,以上两个原因会有所改变。首先,2017年下半年,特别是第三季度末至第四季度,国内柴油标号升级,市场上柴油紧缺现行明显,柴油价格一路走高,汽柴油价格出现倒挂现行,预计明年国内汽柴油在油价的支撑下走强趋势明显,炼厂加工轻质成品油利润有所回升,更具卓创资讯的报道,从9月份之后,山东地炼加工海洋油主产汽柴油方案的利润就出现持续增长的趋势,从不足300元/吨,升至550元/吨价位,而同期马瑞油主产沥青方案下滑至300元/吨水平,炼厂生产焦化料积极性增高,这会分流部分沥青产能。

其次,目前国内加工沥青所有油种主要有三大类:中海油是绥中36-1原油,出率在56%,中石化用的中东的油,出率在10-30%,中石油和地炼主要采用马瑞原油,出率在60%。2017年主要沥青增量集中在地炼和中石油炼厂,而且所采用的马瑞油在2017年第四季度不断出现含水量过高的品质问题。委内瑞拉国内局势持续恶化,国有石油公司PDVSA面临债务违约风险,融资能力严重削弱,支付油服公司服务费用大幅削减,国内CPI指数一路飙升。目前其国内原油产量已经下滑至不足190万桶/天的历史低位。虽然由于种种特殊的政治经济因素,委内瑞拉对华石油出口在2017全年来看并未出现大幅度的波动。但是进入2017年第四季度后,委内瑞拉马瑞原油含水量的增多的主要原因是其国有石油公司缺乏相应资金购买添加剂,这反应出PDVSA的经营困境可见一斑。预计2018年,马瑞油对华供应将不可避免的的受到其整体产量下滑的影响,目前对华出口占委内瑞拉原油出口量大约为30%,仅次于美国位列第二位。同时根据彭博社2017年12月21日的报道,委内瑞拉位于Bonaire荷兰属地的石油终端因为资金周转问题,面临关闭的风险。BonairePetroleumCorporationN.V.(BOPEC),PDVSA的子公司将在2018年1月5日前给出评估报告,更具PDVSA官网公布的信息,BOPEC石油终端中转能力大约为1千万桶,可停靠VLCC,支撑双向传输,鉴于委内瑞拉石油公司及时补充资金的可能性较低,该终端大概率将会在2018年5月彻底关闭,届时运往中国出口的燃料油等重质油品将面临港口终端设施的进一步限制。2017年新增产量的主力地炼和中石油集团进一步扩大沥青产量面临重新选择油种的问题。

图表6 委内瑞拉原油产量 单位:千桶/天 图表7委内瑞拉原油进口量季节性 单位:万吨

数据来源:OPEC Bloomberg 华泰期货研究院

图表8中国原油进口量:委内瑞拉 单位:万吨 图表9中国原油进口分地区

数据来源:OPEC Wind 华泰期货研究院

供给:原油加工能力增加带动沥青产能上涨

沥青是石油加工产业链一个副产品,石油沥青产能的提高与国内整理石油产业链的整体发展息息相关。2017年中国原油加工能力增长迅速,根据隆众资讯预计新增产能达到4600万吨,同时2018年随着浙江石化与恒力石化等千万吨级民营项目陆续投产新增产能预计达到4800万吨,2016年全年中国原油加工量为5.41亿吨,同比增长2.8%,2017年1-11月份,国内原油加工量为5.186亿吨,累计同比增速5.2%,进口原油2017年1-11月份,累计3.8598亿吨,同比增速12%。随着中国炼化产能的不断扩充,原油加工量和进口量双双走高,沥青作为原油加工的一种副产品整体产量与产能也随国内炼化加工能力走强。

图表10 中国新增炼油产能 单位:万吨 图表11中国原油加工量 单位:万吨

数据来源:隆众资讯 华泰期货研究院

供给:焦化与船燃分流部分沥青产能

焦化料与沥青属于同根同源,都来自于减压渣油。石油沥青可通过蒸馏、氧化、调和等多种方式制得,其中最主要的方式是蒸馏法,即常减压蒸馏。蒸馏法生产的石油沥青约占沥青总量的70-80%。原油经过常减压蒸馏装置分离后可得到多个沸点不同的组分,减压渣油是其中最重的部分。当减压渣油的性质符合某种道路沥青规格时称之为直馏沥青,否则称之为减压渣油;当减压渣油用作焦化装置原料时则被称为焦化料。石油沥青和焦化料均来源于减压渣油,因性质和用途差异而有不同的名称。而燃料油的主要部分也来自于减压渣油,与沥青和焦化料共用原料。

相比较沥青来讲,焦化料与燃料油的价格变动与国际油价的变动更加紧密,相对价格波动幅度要大于沥青。随着2017年下半年国际油价进入上行区间,同时沥青销售进入季节性淡季,国外炼厂转产燃料油积极性较高,新加坡沥青与燃料油比价一度低于0.9-0.85的合理区间,结合图表13与图表15可以随着燃料油与沥青比价的下滑,沥青价格相对燃料油处于弱势区间,国外进口量出现加大幅度的下滑。同时据百川资讯的报道,韩国S-oil计划于2018年4月停止生产沥青,因炼厂上重油催化装置,中国进口韩国沥青数量将因此减少60-70万吨,若同时期国际油价处于相对高位,国外炼厂生产燃料油积极性较高的话,进口量面临大幅滑落,或会造成国内沥青区域内供应紧张,值得之后持续关注。此外近年来国内柴油标准升级加速,2017年11月1日升级柴油国五标准,2+26”城地区升级国六标准,我国成品油标准升级提速,部分地区柴油资源紧张,柴油价格快速上涨,出现汽柴油价格倒挂的局面。预计2018年,柴油价格应处于高位走稳的阶段,具有生产符合国家标准要求油品炼厂的经济性走强,炼厂通过将减压渣投入焦化装置生产成品油的积极性将有所增强。此前国内船燃市场由于较高的消费税,企业利润情况较差,燃料油市场活跃度降低,但随着国内船燃市场的不断发展,相关开发政策不断出台,特别是舟山自贸区保税加油试点的推进,保税船燃市场将迎来进一步发展,也将从重质油的部分进一步分流炼厂沥青产能。

图表12山东地炼柴油与沥青 单位:元/吨 图表13 新加坡沥青与燃料油比价 单位:元/桶

数据来源:卓创资讯Wind 华泰期货研究院

图表14地炼与进口产量变化 单位:元/吨 图表15 新加坡与韩国沥青产量 单位:万吨

数据来源:卓创资讯Wind 华泰期货研究院

需求:“十三五”计划中期投资有望增速

2017年是“十三五”规划的第二年,整体交通固定资产投资增速明显,特别是中西部地区的道路固定资产投资增速较快。下游道路作为现阶段重交沥青的最主要需求,随着“十三五”计划的推进,公路交通固定资产投资呈现稳步增加的趋势,对于沥青的表观需求也将同步增强。通过下图中的沥青表需与“五年计划”的实际对比,可以看出,随着每个“五年计划”的不断推进,规定交通固定资产投资的增速也呈现前低后高的局面。2016年作为“十三五“计划的第一年,沥青表观需求就达到了2882.47万吨,同比增长达到8.23%,为此后五年奠定了较高的技术。2017年预计表观消费在3100万吨,同比增长7.55%,2018年将继续保持较为平稳的增长周期,预计沥青表观消费在3293万吨,保持同比6.23%的增速。

图表16:沥青年度表需一览表

数据来源:Wind百川资讯 华泰期货研究院

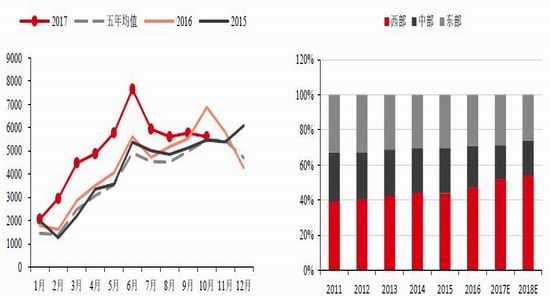

但是从2016年以来,中国沥青的道路施工需求也有了一定程度的新变化。东部地区在改革开放以来一直是重点建设地区,目前基本建成较为完善的以高速公路为骨架,一二级公路为支脉的公路网络,未来新增道路需求将有所放缓,主要以养护与翻新工程为主。目前东部投资全国增提占比逐步滑落,2016占比约为29%,2017年预计为28.71%,到2018年有望继续滑落至26%左右的水平。

图表17 西部交通公路固定资产投资 单位:千万元 图表18 西部交通固定资产投资同比 单位:百分比

数据来源:Wind交通部 华泰期货研究院

图表19 东部交通公路固定资产投资 单位:千万元 图表20交通固定资产投资分布 单位:百分比

数据来源:Wind交通部 华泰期货研究院

未来中西部新增公路需求强劲,2017年预计西部投资占比将超过50%到达52%,2018年有望进一步达到54%左右水平。特别是以新疆为首的西北地区,2017-2018年新建道路需求增速迅猛。“十三五”期间,新疆交通基础设施建设总计投资2万亿元,建设总里程约15.2万公里,将建成万公里高速公路主骨架。截止2017年10月,新疆地区总投资7530.8亿元,累计完成投资1698.07亿元,完成年度计划任务的84.5%,有望再次超计划完成。截止今年三季度,新疆216个PPP项目落地,落地项目数居全国第二位。预计2017年疆内沥青需求量或超百万吨,“十三五”前两年新疆地区公路建设投资已完成近12%,后三年建设投资将继续,公路建设将持续发力,有望超额完成“十三五“规划目标。

库存:区间波动西部炼厂库存率较低

沥青包括贸易商的社会库存指标目前仍存在统计困难,从主产沥青的炼厂库存指标来看,2017年整体沥青炼厂库存整体处于区间波动的状态,水平位于30%-60%左右波动。从图表19,分区域炼厂库存水平图中可以看到,由于我国目前沥青资源生产与需求分布较不均衡,西北地区炼厂较少,但道路施工需求增速较快,维持在相对低位的水平,炼厂库存2017年除7月份华东中石化检修期间大部分低于华东和山东炼厂库存水平,进入冬季之后由于下游道路施工收到气温条件的限制,库存季节性回升。

下游道路施工会受到气温的影响,一般情况5月-11月为下游道路施工的季节,其中8月-10月是下游道路施工的旺季,也是沥青需求的高峰。山东和华东地区的炼厂库存也处于下行区间,但是2017年受到环保督察的扰动因素影响,东部地区道路开工在季节性旺季被迫放缓,同时期西北地区炼厂库存下降幅度明显高于东部地区,下游道路施工有序展开,沥青需求较强。

图表21 沥青炼厂库存水平 单位:百分比 图表22 沥青炼厂分区域库存水平 单位:百分比

数据来源:Wind交通部 华泰期货研究院

2018年主要矛盾与市场价格展望

通过以上分析,总体来看,2018年的国内沥市场处于需求平稳增加,供给增速放慢的格局之中,其中的主要矛盾是东西部供应与需求的错配。从供应角度,虽然增速有所放缓,主要是基于近年来沥青产量与产能随则国内原油加工能力的提升而快速扩大的高基数上的,东部地区整体处于供应充分的市场格局。但是我国沥青产能分布并不均衡,主要炼厂集中在东部沿海地区,而西部地区新增下游道路施工对重交沥青的需求却由于区域内缺少大型炼厂而存在缺口,需要从东部地区运输。根据我们了解,从山东地区运输到陕西整体汽运价格为300-400元区间,而从华东火运至新疆沥青运费可高达500元。地区之前的由于运费和产能分布不均导致的差价,刺激了贸易商在冬储期间的拿货积极性。西南地区目前主产沥青的炼厂只有中海四川,所需沥青大部分依靠华南和华东外运;而西北新疆地区主力炼厂也相对较少,同时工艺装置相对简单,生产品质不能全部满足区域道路施工求。供应相对过剩区域价格竞争走强,预计在2018年,具备沥青外运能力的企业的竞争优势将更加显著。

图表23:新疆地区主力炼厂产能与东部-西部沥青运费

数据来源:Wind百川资讯 华泰期货研究院

具体到明年国内沥青市场,从供需层面来看:2017年随着汽柴油以及燃料油利润向好,炼厂转产汽柴油内销或在出口政策放松之后外销积极性走高,同时马瑞油来料进一步下滑,重交沥青市场整体供大于求的局面有所环节。西北地区第一季度大概率贸易商备货支撑现货价格,西南地区四季度仍有处于开工旺季,西部地区分流东部沥青产能将越来越成为沥青市场流动的主流。

价格波动区间以及投资机会来看:从基差和价差分析的角度来看,第一季度随着沥青进入冬储和季节性需求淡季,整体基差走弱,随后二季度后随着市场对于需求的预期走好,基差处于修复的国产,在第一季度可以考虑做多基差的策略,5月份之后现货上涨幅度要高于沥青期货情况,基差不断走强,可以在9月份第三季度末考虑做空价差。从跨越价差的分析来看,2016年与2017年后沥青期货市场随着参与人数和成交量的不断增加日渐成熟,根据季节性图表来看主力合约价差基本保持在100元左右的区间,若价差偏离50-70元幅度可以考虑价差回归的策略。沥青期货市场与国际油价整体呈现较强的正相关性,油价作为成本是沥青期货和现货价格的支撑。但同时需要注意,相比较外盘燃料油和成品油,沥青的刚性需求较为明显,对国际原油价格的变动弹性相对较弱。预计油价未有剧烈波动的情况下,对应WTI主力48-56美元区间,沥青期货价格维持在2400-2800元/吨区间波动的概率较大。第二季度5月份2500以下有做多空间,三季度2800以上有做空空间。

图表24 沥青现货价格走势 单位:元/吨 图表25 沥青主力与原油价格 单位:元/吨美元/桶

数据来源:Wind 百川资讯 华泰期货研究院

图表26 沥青主力合约09-06合约 单位:元/吨 图表27沥青主力合约12-09合约 单位:元/吨

数据来源:Bloomberg 华泰期货研究院

图表28 沥青主力合约06-12合约 单位:元/吨 图表29 沥青主力基差季节性 单位:元/吨

数据来源:Bloomberg 华泰期货研究院

华泰期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏