要点提示:

1、美豆需求良好,价格短期有支撑。

2、拉尼娜大概率发生,南美产量恐受影响。

3、GMO影响渐消除,大豆偏紧局面有望缓解。

4、印度提升进口关税,抑制国际棕油价。

5、油脂消费淡季,豆棕油库存高企。

操作建议:

在美豆收割几近尾声的情况下,总产基本确定,美国农业部在1月份的终产确定前,料不会大幅修改供需报告,目前全球大豆仍处于供应尚宽松的格局。当前市场交易的焦点集中在南美天气和美豆新作需求上,虽有南美大豆参与美豆出口季的竞争中,但在中国庞大的需求下,出口前景依然良好,且在美豆油供应有趋紧的迹象下,美豆价格亦得到有力支撑。

南美方面,因各大机构均预测今年拉尼娜将大概率出现,若证实,则将重创南美大豆产量,届时全球大豆供应格局将改变,后续需重点关注拉尼娜。我国进口大豆需求虽旺盛,但受转基因证书发放趋严影响,11、12月度的进口量增幅恐不及前期。

马来西亚棕榈油受印度植物油进口关税提升以及中国冬季需求转淡影响,虽然步入减产周期,但需求受限,期价有望偏弱。国内因处于豆粕需求旺季,油厂压榨大豆较多,豆油库存高企局面短时难以改变,而棕榈油库存较同期也高出许多,植物油供应压力较大,国内油脂期价偏弱。

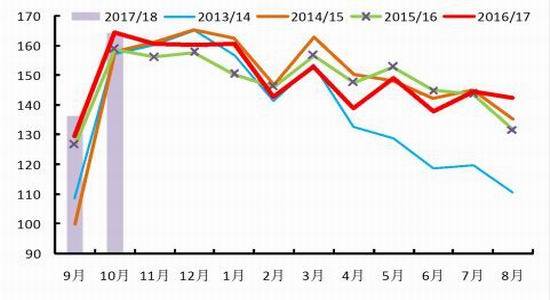

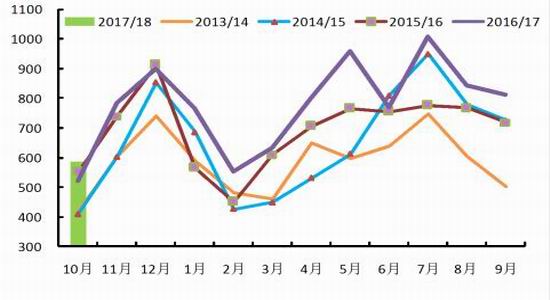

一、11月行情走势回顾

11月份,美豆整体维持震荡走势,因美农报告造成的利空影响在出口数据需求旺盛以及南美天气题材的支撑下有所反弹, 油脂市场受近期需求清淡影响,整体震荡偏弱。

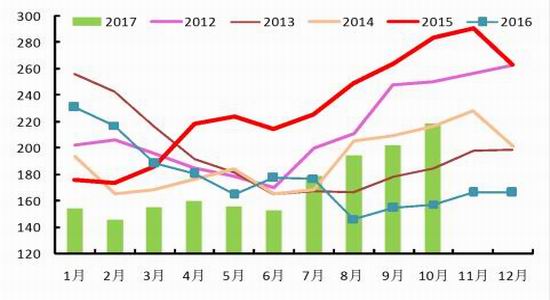

图1: CBOT大豆期价

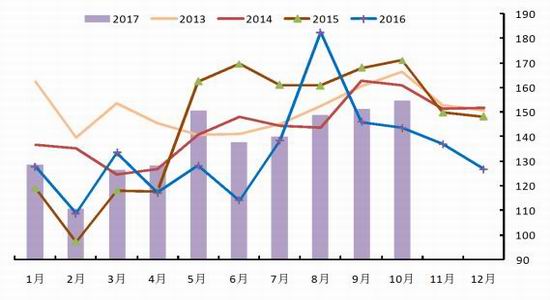

图2: 油脂期价

资料来源:华安期货投资咨询部;Wind

二、供需分析

2.1美豆需求良好,价格短期有支撑

表1:全球大豆供需平衡表调整

资料来源:华安期货投资咨询部;USDA

从产量调整来看,11月份美国农业部上调了100万吨全球大豆产量,主要变动来自于巴西(上调了100万吨),美国(下调了14.6万吨),其他地区(上调15万吨)。库存上升幅度较大,使得库存消费比较上月微微上升。

在美国农业部公布的11月份美豆供需平衡表中,新作单产维持在49.5蒲/英亩,略高于市场平均预估的49.3蒲/英亩,产量由10月报告的44.31亿蒲略微下调600万蒲至44.25亿蒲,但仍为历史创纪录高位,且高于市场44.08亿蒲的预估,其余数据均未做调整。由于产量和单产均高于市场预期,本月美农报告为市场带来了利空影响。

表2:美豆供需平衡表调整

资料来源:华安期货投资咨询部;USDA

根据美国农业部数据,截至11月16日当周,美国2017/18年度大豆累计出口1889万吨,同比减少13.43%。

图3:美豆周度出口(万吨)

图 4、美豆月度压榨量(百万蒲式耳)

资料来源:华安期货投资咨询部;USDA;Wind

美国油籽加工商协会(NOPA)公布的10月份压榨数据显示,2017年10月份NOPA会员企业的美豆压榨量为1.64亿蒲式耳,环比增加20%,与去年同期持平。

需要注意的是,有报告显示,10月份美豆的出油率降至两年来的最低水平,大豆含油率的下降意味着豆油的供应趋于偏紧,而10月31日的豆油库存为12.24亿磅,为近三年的最低水平,叠加美国对印尼阿根廷生物柴油实施的反倾销税影响,美国国内的豆油将受到极大提振。

伴随收割接近尾声,美豆传统的出口旺季相较于往年而言逊色许多,目前美豆出口销售落后于去年10%以上的原因是来自南美大豆的积压库存抢占美豆市场份额,但受中国市场庞大的需求鼓舞,人们对于美豆的出口需求并不十分担忧,目前市场的关注焦点仍然在南美的播种天气上。

2.2拉尼娜大概率发生,南美产量恐受影响

前段时间巴西雷亚尔走弱,巴西大豆在美豆出口季抢占美豆出口份额。虽然播种初期,巴西经历了干旱,但是目前良好的降雨无论是对播种还是作物早期的生长都是有利的。且据Agrural报告,截至23日的一周,巴西大豆播种进度迅速达到84%,赶超去年同期。而与巴西天气相反,阿根廷目前处于大豆生长初期,但天气总体较为干燥,据悉未来两周降雨量为正常的70%,11月总体降雨量不及正常的50%。

阿根廷的干旱似乎为目前各大气象预测机构提供了拉尼娜大概率到来的佐证,据澳大利亚气象局发布的最新预警,拉尼娜现象可能于下月开始,目前出现拉尼娜现象的几率达到70%,且大部分模型显示拉尼娜将持续到至少明年2月份。若拉尼娜现象贯穿整个南美大豆生长期,将会造成巴西、阿根廷的减产,改变目前全球大豆供应充裕的格局。虽然目前的预测显示今年的拉尼娜影响力较弱,但后续仍需高度关注。

图5: 美元兑巴西雷亚尔

图6:巴西大豆月度出口量(万吨)

资料来源:华安期货投资咨询部;Wind;巴西贸易部

2.3GMO影响渐消除,大豆偏紧局面有望缓解

中国海关公布的最新数据显示,2017年10月大豆进口量为586万吨,环比减少28%,远低于市场预期,不过仍比上年同期增加12%,主要是因为美国大豆质量以及物流问题导致的美豆装船延迟。11月和12月大豆进口有望增加,因春节前大豆需求会提高。

图7:大豆月度进口量(万吨)

图8:进口大豆港口库存(万吨)

资料来源:华安期货投资咨询部;中国海关

截至11月27日,进口大豆库存679万吨,较去年同期增加31万吨。

11月对于进口大豆不得不提的一件事是转基因证书(GMO)发放收紧,导致到港大豆卸货入库缓慢,部分油厂因大豆短缺而停机,从而使得国内部分油厂提前申请或推迟发货以争取时间,对后续采购预售也趋于谨慎。不过目前有迹象显示该问题已经得到解决,延迟入港的船只也陆续开始卸货,但此前所受影响影响预计会持续到12月,进口大豆的数量增幅恐不及前几个月,但对当前大豆供应偏紧的局面而言,会有所改善。

小结:综合以上因素分析,在美豆收割几近尾声的情况下,总产基本确定,美国农业部在1月份的终产确定前,料不会大幅修改供需报告,目前全球大豆仍处于供应尚宽松的格局。当前市场交易的焦点集中在南美天气和美豆新作需求上,虽有南美大豆参与美豆出口季的竞争中,但在中国庞大的需求下,出口前景依然良好,且在美豆油供应有趋紧的迹象下,美豆价格亦得到有力支撑。南美方面,因各大机构均预测今年拉尼娜将大概率出现,若证实,则将重创南美大豆产量,届时全球大豆供应格局将改变,后续需重点关注拉尼娜。我国进口大豆需求虽旺盛,但受转基因证书发放趋严影响,11、12月度的进口量增幅恐不及前期。

2.4印度提升进口关税,抑制国际棕油价

图9:马来西亚棕榈油月度产量(万吨)

图10:棕榈油库存(万吨)

资料来源:华安期货投资咨询部;MPOB

MPOB本月公布的数据显示,2017年10月份棕榈油产量为200.9万吨,环比增加12.86%,这是三个月来首次环比增长,也是近两年来首次突破200万吨大关,主要原因是产量季节性增长以及当月工作天数的增加。10月份库存为219万吨,环比增加8.4%,创下自去年1月以来的最高库存。

图11:马来西亚棕榈油月度出口量(万吨)

资料来源:华安期货投资咨询部;MPOB

10月份马来西亚棕榈油出口量为155万吨,为一年来最高水平,环比增幅为2%。从MPOB公布的月报来看,库存的增幅高于出口的增幅。

从11月开始,棕榈油将进入传统的减产周期,四季度是国内的消费淡季,因气温较低使棕榈油不易加工和运输,而另一方面,作为棕榈油最大的进口国印度,于日前宣布将棕榈油的进口关税从15%提升至30%,对棕榈油的进口产生了很大影响。所以尽管棕榈油目前处于减产周期,但出口前景不容乐观,国际棕榈油价格有望回落。

2.5油脂消费淡季,豆棕油库存高企

进入11月份以来,我国豆油、棕榈油库存整体持续攀升,主要因“双节”过后油脂消费增幅缓慢,而进口大豆、进口植物油增幅较大,油脂市场整体呈现供应宽松的基本面。截至11月21日,豆油港口库存已达139.9万吨,环比增加4.72%,同比增加69.37%,棕榈油港口库存也达到48.5万吨,环比增长11.5%,为去年同期的两倍。目前国内油脂库存依然在上升,而需求季节性转淡,棕榈油和豆油价格预计将维持弱势。

图12:国内豆油商业库存

图13:国内棕榈油港口库存

资料来源:华安期货投资咨询部;Wind

小结:综合以上因素可知,马来西亚棕榈油受印度植物油进口关税提升以及中国冬季需求转淡影响,虽然步入减产周期,但需求受限,期价有望偏弱。国内因处于豆粕需求旺季,油厂压榨大豆较多,豆油库存高企局面短时难以改变,而棕榈油库存较同期也高出许多,植物油供应压力较大,国内油脂期价偏弱。

三、后市展望与操作策略

操作建议:

在美豆收割几近尾声的情况下,总产基本确定,美国农业部在1月份的终产确定前,料不会大幅修改供需报告,目前全球大豆仍处于供应尚宽松的格局。当前市场交易的焦点集中在南美天气和美豆新作需求上,虽有南美大豆参与美豆出口季的竞争中,但在中国庞大的需求下,出口前景依然良好,且在美豆油供应有趋紧的迹象下,美豆价格亦得到有力支撑。

南美方面,因各大机构均预测今年拉尼娜将大概率出现,若证实,则将重创南美大豆产量,届时全球大豆供应格局将改变,后续需重点关注拉尼娜。我国进口大豆需求虽旺盛,但受转基因证书发放趋严影响,11、12月度的进口量增幅恐不及前期。

马来西亚棕榈油受印度植物油进口关税提升以及中国冬季需求转淡影响,虽然步入减产周期,但需求受限,期价有望偏弱。国内因处于豆粕需求旺季,油厂压榨大豆较多,豆油库存高企局面短时难以改变,而棕榈油库存较同期也高出许多,植物油供应压力较大,国内油脂期价偏弱。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏