内容提要:

美豆丰产落定,出口情况不容乐观

拉尼娜担忧升温,带来短期支撑

GMO证书发放问题,或影响大豆到港节奏

养殖节前育肥节后淡季,饲料需求随之波动

当前库存压力不大,油厂挺价意愿延续

策略概述:

美豆丰产格局落定而逐渐被消化,美盘期价陷入振荡格局,而美豆出口情况不及往年,如果后市这种情况没有出现明显改善,那么未来美国农业部有下调出口预估的可能,形成新的压制美盘价格的因素,制约远月期价走势。另外,目前而言,市场对拉尼娜的发生处于预期过程,无法确认未来天气现象的发展,影响层面仅限于心理以及短期的天气预期,而非实质对单产的威胁,因此对近月的短期支撑作用更加明显。国内方面,10月下旬至11月下旬因环保问题以及大豆到港延后等问题,油厂开机率一度受到制约,加上下游企业积极备货,国内豆粕库存自10月22日当周开始连续四周下降至中等偏低水平,油厂挺价意愿情绪较强,加上GMO进口证书问题未能最终确认对12月影响,导致广东部分油厂暂停远期报价,加重现货市场紧张氛围,令现货市场价格表现坚挺。尽管当前库存出现止降回升的态势,但是当前未执行合同仍处于历史高位,后期油厂以执行合同为主,放慢库存累积速度,短期供应压力不会明显体现,未来两个多月后养殖业进入淡季,需求疲软,库存回升速度可能加快,届时现货价格将受到压制作用。总体而言,豆粕短线偏强振荡,且预期豆粕近月合约表现强于远月合约,两者价差有望走扩。

第一部分 基本面因素分析

一、美豆丰产落定,出口情况不容乐观

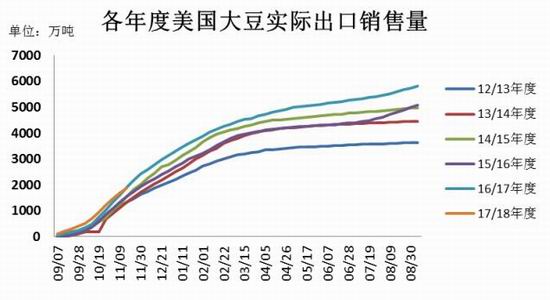

美国农业部于北京时间11月10日凌晨1点公布美国月度供需报告。报告数据显示,2017/18美豆收割面积、单产均与上个月预估持平,分别为8950万英亩、49.5蒲式耳/英亩,产量基本落定,今年如期是一个丰产年度。需求方面,压榨量为19.4亿蒲式耳,比上一年度增长2.15%,出口为22.5亿蒲式耳,同比增长3.5%。2017/18年度结转库存跟随降至4.3亿蒲式耳,与上个月预估一致,去年同期为3.01亿蒲。随着收割活动结束,美豆丰产带来的利空作用被市场逐渐消化,期价下跌空间受限,陷入振荡行情中,市场寄望新题材来引导价格走向,焦点放在美豆出口以及南美主产区天气上面。

据美国农业部公布的数据显示,截至2017年11月16日,2017/18年度美国大豆实际装船量为1888.81万吨,占预估总值6124万吨的27.7%,去年同期为27.13%,之前两周的占比比去年同期高出近2个百分点,这意味着装船的步伐较前期有所放缓。同时总销售量为3345.2万吨,实现预估值的55%,比去年同期减少10个百分点,维持之前两周的差异水平,显示出口时间窗口开启至今,美豆出口情况没有改善,缺乏亮点表现,不足以提振期价趋势性上涨,如果后市这种情况没有得到改善,那么未来美国农业部有下调出口预估的可能,形成新的压制美盘价格的因素,制约远月期价走势。

数据来源:wind资讯

二、拉尼娜担忧升温,带来短期支撑

近期市场持续关注拉尼娜发生的概率,那么拉尼娜现象到底是什么呢?对大豆生产又会造成什么影响呢?

厄尔尼诺和拉尼娜是赤道中、东太平洋海温冷暖交替变化的异常表现。这种海温的冷暖变化过程构成一种循环,在厄尔尼诺之后接着发生拉尼娜并非稀罕之事,同样拉尼娜后也会接着发生厄尔尼诺。但从1950年以来的记录来看,厄尔尼诺发生频率要高于拉尼娜。拉尼娜现象在当前全球气候变暖背景下频率趋缓,强度趋于变弱。

拉尼娜是西班牙语“La Niña”——“小女孩,圣女”的意思,是厄尔尼诺现象的反相,也称为“反厄尔尼诺”或“冷事件”,它是指赤道附近东太平洋水温反常下降的一种现象,表现为东太平洋明显变冷,同时也伴随着全球性气候混乱,总是出现在厄尔尼诺现象之后。国际上对于拉尼娜现象公认的判断标准是:大范围海水持续变冷6个月以上,其温度低于常年0.5℃。拉尼娜通常会造成全球气候的异常,包括使印度尼西亚、澳大利亚东部、巴西东北部等地降雨偏多;非洲赤道地区、美国东南部和南美洲西岸等地易出现干旱,以及使非洲西岸及东南岸、日本和朝鲜半岛异常寒冷。

拉尼娜从历史统计情况来看,在1995-2012年间发生的6次拉尼娜气候中,持续期长短不定,长的长达24个月,短的仅持续了5个月,而且随着近年来全球气温的上升,拉尼娜气候持续的时间有缩短的趋势,且拉尼娜气候即使出现,如果不是出现在产区,影响不会太大,但若出现在产区,或将影响南美大豆的播种进度,将对产量带来影响。

数据来源:瑞达期货研究院

从上图可以看出,在出现拉尼娜气候的年份,美国、南美大豆并没有必然减产,但是多数时间里拉尼娜还是会造成美国、南美大豆不同程度的减产。就近的两次拉尼娜为例,时间不同,影响不同:2010/7-2011/4拉尼娜涵盖南北美大豆需水关键时点,南北美大豆单产均出现明显下滑。2011/8-2012/3拉尼娜影响北美大豆关键期,在南美大豆关键期时已消退,美豆单产下降,南美大豆单产有所恢复。

数据来源:瑞达期货研究院

从拉尼娜发生年份里美豆和国内豆类盘面涨跌幅可以看出,在拉尼娜气候年份,美豆期价涨跌都有,再次证明拉尼娜气候时,美豆期价并不只是上涨,但总体而言上涨的概率更大,且爆发力更强。具体还要观察拉尼娜是否发生在产区和强度大小。

近期澳大利亚气象局发布预警,拉尼娜可能在12月份出现,出现几率是正常水准的三倍。另外,美国商品气象集团(CommodityWeather Group)在11月下旬发布的农业气象季度展望报告中称, 至少两个气象模型显示,巴西北部地区将会更加干燥,如果南大西洋温度下降,这一几率可能增至最高。2018年1月份时阿根廷天气可能干燥,但是温度偏低,2月份温度将会上升。市场担心阿根廷的干燥天气,尤其是西部地区。也就是说,当前并不能完全确认拉尼娜现象的发生,但是发生概率极大。

综合以上叙述可知,拉尼娜对豆粕价格带来的利好作用的概率更高,一旦拉尼娜确认,并影响南美大豆关键生长期内的天气,则对远月带来的作用更大,但是就目前而言,市场对拉尼娜的发生处于预期过程,无法确认未来天气现象的发展,影响层面仅限于心理以及短期的天气预期,而非实质对单产的威胁,因此对近月的短期支撑作用更加明显。

三、GMO证书发放问题,或影响大豆到港节奏

11月份国内各港口进口大豆预报到港136船872.93万吨,较10月份的780.8万吨增长11.79%,较去年同期的783.05万吨增长11.47%,但是低于之前900万吨左右的预期。12月份最新预期维持在930万吨,2018年1月最新预期维持在820万吨。

数据来源:wind资讯

11月上旬,国家农业部对于GMO(转基因)进口证书管理加强,据天下粮仓从进口商了解到,进口商手中GMO证书一般会提前备3-4张,一张一船,所以,12月份之前的船期基本没有太大的影响,即使有部分企业的有影响,但因规模较小,受影响总量不大。但是据消息称,12月份到港一些大豆可能将无法卸船,其中包括两家中字头油厂都未发放证件,可能会使12月大豆实际到港量达到不到预期,延滞至后期,供应压力可能转向施压远月合约。

四、养殖节前育肥节后淡季,饲料需求随之波动

豆粕是棉籽粕、花生粕、菜粕等油粕饲料产品中产量最大、用途最广的一种。作为一种高蛋白质原料,豆粕主要用作畜生与家禽饲料的主要原料。

农业部公布的数据显示,2017年10月能繁母猪存栏环比下滑0.3%,比去年同期减少5.3%;生猪存栏环比减少0.2%,比去年同期减少6.6%。截至10月分,生猪和能繁母猪存栏量已经连降六个月。能繁母猪存栏下降趋势仍未终止,制约生猪产能恢复速度,间接抑制饲料消费需求的增长。不过,随着春节等重要节日时间点逐渐临近,养殖户需要为节前集中出栏作为准备,也就是要喂养大猪,短期饲料需求有所回暖,11月份豆粕成交量有明显放量,有助于库存的消耗,从而支持油厂的挺价心理。待春节的到来以及过后,养殖行业将进入季节性淡季,远期饲料需求预计将出现阶段性疲软。

数据来源:wind资讯

五、当前库存压力不大,油厂挺价意愿延续

截止11月26日,国内沿海主要地区油厂豆粕总库存量67.25万吨,较上周的62.73万吨增加4.52万吨,增幅7.20%,较去年同期39.36万吨增长70.85%。当周豆粕未执行合同546.345万吨,较之前一周的607.388万吨减少61.043万吨,降幅10.05%,但较去年同期429.98万吨增长27.06%。在这之前因环保问题以及大豆到港延后等问题,油厂开机率一度受到制约,加上下游企业积极备货,国内豆粕库存自10月22日当周开始连续四周下降至中等偏低水平,油厂挺价意愿情绪较强,加上GMO进口证书问题未能最终确认对12月影响,导致广东部分油厂暂停远期报价,加重现货市场紧张氛围,令现货市场价格表现坚挺。虽然当前库存出现止降回升的态势,但是当前未执行合同仍处于历史高位,后期油厂以执行合同为主,放慢库存累积速度,短期供应压力不会明显体现,未来两个多月后养殖业进入淡季,需求疲软,库存回升速度可能加快,届时现货价格将受到压制作用。

数据来源:wind资讯

六、豆粕1月与5月历史价差分析

截至2017年11月下旬,豆粕1801和豆粕1805合约价差在70元/吨附近,处于历史同期的偏低水平。从豆粕1月和5月合约历史价差走势图可以看出,过去四年,在11-12月份时间段里,两者价差趋势扩大年份较多,未来两者价差有望倾向于走扩。

数据来源:瑞达期货研究院

第二部分 交易策略及风险控制

一、策略概述

1. 豆粕期权波动率分析

主力换月至m1801以来,对应的期权系列的隐含波动率整体处于下行趋势,从22%左右下降至当前的12.58%,11月16日最低,为11.28%。本月的隐含波动率即使在 USDA 11月供需报告公布前后仍处于下行趋势,但在本月第三周受标的期货大幅上涨,波动重心上移的影响,隐含波动率有所回升,截止11月28日,当月下降2.26%。m1805期权系列的隐含波动率自挂牌上市以来走势呈现先上升后下降的态势,当前亦受高位震荡的影响小幅回升,当前为12.63%,截止11月28日,当月下降0.33%。

根据豆粕期货历史波动率的季节性特征,豆粕期货波动率在9月进入下行通道,趋势一般延续至10月中下旬,对比分析可得,今年豆粕期货的历史波动率走势与2015年的相关性最强,而2015年的历史波动率的下行趋势至11月下旬才会结束,在标的期货未来走势震荡为主的行情下,历史波动率将大概率延续弱势。当前的30日、60日、90日、120日历史波动率分别为13.92%、14.01%、15.15%、16.28%,分别位于近三年的24.83%、13.09%、11.73%、15.55%分位水平,整体来看,短期历史波动率略低于中长期历史波动率,有向上回归需求。综合来看,当前的隐含波动率小幅低于历史波动率,且处于历史偏低水平,未来走势不明确,需要后市的重大消息及市场情绪指引。

数据来源:Wind资讯 瑞达期货

2.短期现货较为坚挺,尝试反向套利

美豆丰产格局落定而逐渐被消化,美盘期价陷入振荡格局,而美豆出口情况不及往年,如果后市这种情况没有出现明显改善,那么未来美国农业部有下调出口预估的可能,形成新的压制美盘价格的因素,制约远月期价走势。另外,目前而言,市场对拉尼娜的发生处于预期过程,无法确认未来天气现象的发展,影响层面仅限于心理以及短期的天气预期,而非实质对单产的威胁,因此对近月的短期支撑作用更加明显。国内方面,10月下旬至11月下旬因环保问题以及大豆到港延后等问题,油厂开机率一度受到制约,加上下游企业积极备货,国内豆粕库存自10月22日当周开始连续四周下降至中等偏低水平,油厂挺价意愿情绪较强,加上GMO进口证书问题未能最终确认对12月影响,导致广东部分油厂暂停远期报价,加重现货市场紧张氛围,令现货市场价格表现坚挺。尽管当前库存出现止降回升的态势,但是当前未执行合同仍处于历史高位,后期油厂以执行合同为主,放慢库存累积速度,短期供应压力不会明显体现,未来两个多月后养殖业进入淡季,需求疲软,库存回升速度可能加快,届时现货价格将受到压制作用。总体而言,豆粕短线偏强振荡,且预期近月豆粕表现强于远月,两者价差有望走扩。

基于以上分析,在当前震荡行情下,单边期权策略也不太适宜。综合来看,买近卖远的反向套利是当前比较合适策略,待12月USDA报告前后,将更加明朗化。

二、交易策略及风险控制

1、M1801操作

(1)资金管理:本次交易拟投入总资金的45%,分批建仓后持仓金额比例不超出总资金的50%。

(2)持仓成本:交易采取分批买多建仓策略,持仓成本控制在豆粕1801合约2870-2920元/吨之间买入。

(3)风险控制:若豆粕1801合约期价下破2850元/吨则开始执行部分止损,若收盘价低于2830元/吨,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计1个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,豆粕1801合约上方目标看至2970-3000元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估:约为1:2。

2、M1805操作

(1)资金管理:本次交易拟投入总资金的45%,分批建仓后持仓金额比例不超出总资金的50%。

(2)持仓成本:交易采取分批做空建仓策略,持仓成本控制在豆粕1805合约2820-2860元/吨卖出。

(3)风险控制:若豆粕1805合约期价上破2870元/吨则开始执行部分止损,若收盘价高于2890元/吨,则需要对全部头寸作止损处理。

(4)持仓周期:本次交易持仓预计1个月,视行情变化及基本面情况进行调整。

(5)止盈计划:当期价向我们策略方向运行,豆粕1805合约下方目标看至2740-2780元/吨。视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估:约为1:2。

三、意外情况处理计划

对该交易可能存在的风险及处理计划如下:

(1)如果行情出现与我们看法相反的走势,我们会根据具体的技术信号,以及期价走势变化情况做出应对方案,决定头寸的相关处理。

(2)若拉尼娜现象未发生,阿根廷天气明显改善,导致近月表现表现弱于远月,我们将注意调整投资策略,以应市场的新变化并及时做出头寸处理。

(2)若现货市场价格急速下跌,导致近月明显走弱,我们将注意调整投资策略,以应市场的新变化并及时做出头寸处理。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏