主要内容:

美玉米新作方面,USDA10月供需报告预估种植面积下调40万英亩,单产上调1.9蒲至171.8蒲/英亩,高于市场平均预估值170.1蒲,产量对应上调9600万蒲至142.80亿蒲,需求方面将饲残用量上调2500万蒲,FSI需求上调1000万蒲,出口需求维持不变,期末库存上调500万蒲至23.40亿蒲,高于市场平均预估值22.89亿蒲。

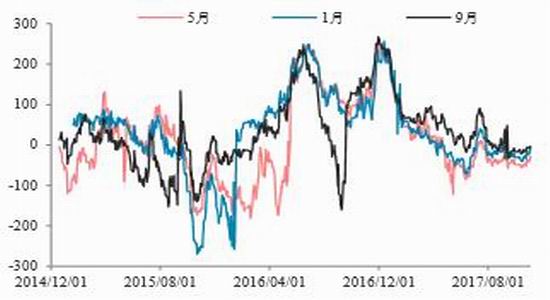

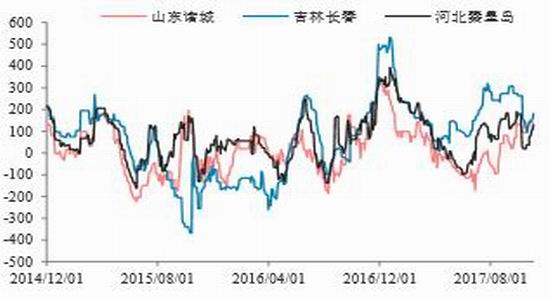

行业开机率方面,38家企业从上周的75.54%上升至80.34%,67家企业从上周的77.57%上升至81.37%。本周玉米深加工企业现货生产利润均有所改善,盘面生产利润亦有明显改善,截至11月3日,1月盘面生产利润-5元,5月-29元,9月-4元。

根据以上基本面分析,我们判断十月份以后,玉米深加工需求较为旺盛,玉米淀粉需求明显强于往年。同时,前期受十九大会议影响而停产限产的部分企业复产,行业开机率继续回升,带动上游厂家库存有明显回升,但由于下游需求企业库存较低,且北方港口因为天气原因封港,华北地区有后期环保政策担忧,使得玉米淀粉价格明显走强。

一、全球玉米供需概况

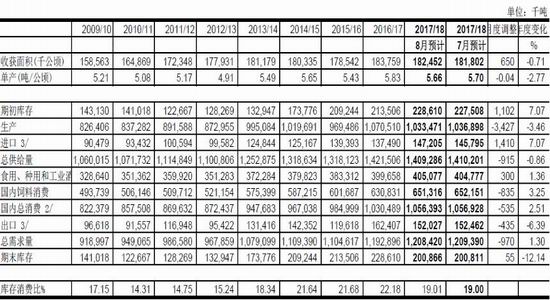

表1世界玉米供需平衡表

美玉米旧作方面,USDA10月供需报告将美玉米旧作饲残需求用量上调3900万蒲,FSI需求上调2000万蒲,进口上调200万蒲,期末库存下调5500万蒲至22.95亿蒲,与9月29日公布的截至9月1日美玉米季度库存数据保持一致。

美玉米新作方面,USDA10月供需报告预估种植面积下调40万英亩,单产上调1.9蒲至171.8蒲/英亩,高于市场平均预估值170.1蒲,产量对应上调9600万蒲至142.80亿蒲,需求方面将饲残用量上调2500万蒲,FSI需求上调1000万蒲,出口需求维持不变,期末库存上调500万蒲至23.40亿蒲,高于市场平均预估值22.89亿蒲。

在全球供需方面,USDA10月供需报告将中国玉米期末库存下调206万吨,阿根廷上调150万吨,全球期末库存下调150万吨至2.0096亿吨,低于市场平均预估值2.0191亿吨。

综合来看,USDA10月供需报告对美玉米新作方面单产上调幅度高于市场预期,期末库存同样高于市场平均预估,但全球期末库存预估略低于市场平均预估,整体偏利空。

图1全球玉米平衡单位:百万吨

数据来源:WIND、大陆期货研究所

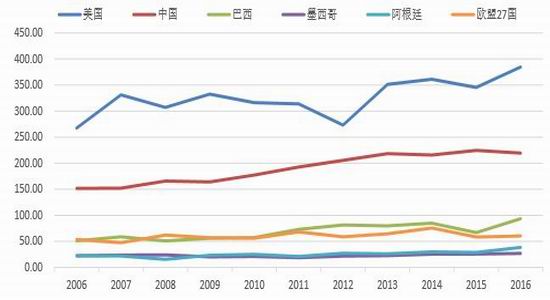

图2全球玉米主产国产量单位:百万吨

数据来源:WIND、大陆期货研究所

二、国内玉米供需趋于改善

2.1国内玉米供需趋于改善

需求方面,终端需求依旧疲软。据农业部监测数据显示,截至2017年9月份,生猪存栏34991万头,较去年同期减少2718万头,较上月减少70万头,能繁母猪3497万头,较去年同期减少213万头,较上月减少25万头。目前处于禽肉的消费淡季,养殖户整体补栏积极性较低,饲料终端需求疲软。深加工方面,深加工企业利润不佳,开机率仍有一定的下降空间,整体需求未有太大起色。

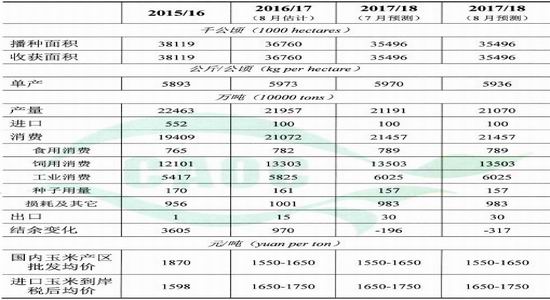

表2国内玉米供需平衡表

数据来源:中国农业部报告、大陆期货研究所

玉米的行业供给侧改革主要通过去产能和去库存两条途径。去产能方面,2015年11月开始,农业部就关于“镰刀弯”地区玉米结构调整的指导意见出台,对当前“镰刀弯”地区玉米结构调整提出规划和要求,力争到2020年,“镰刀弯”地区玉米种植面积比目前减少5000万亩以上,2016年调减玉米种植面积1000万亩以上。据国家统计局显示,我国玉米播种面积降至55139.55万亩,较2015年57174.9减2035.35万亩,调减玉米种植面积已初步达成目标,2017年农业部将继续调减“镰刀弯”地区等非优势产区玉米1000万亩,深入开展粮改饲、粮改豆补贴试点,扩大玉米大豆轮作试点,扩大青贮玉米、苜蓿等优质饲草料种植面积。

2.2玉米饲料消费量上升

图3玉米消费结构

数据来源:WIND、大陆期货研究所

明年猪价保持坚强,将带动玉米饲料消费。由于前几年,养殖户亏得太惨,轻易不敢补栏,本轮猪价上涨并未带动养殖户大量补栏,生猪存栏仍然处于低位。从先导指标来看,能繁母猪存栏从15年十月到现在一直处于低位,这意味着未来一年的生猪供给有限,猪价有望保持高位。2017年,生猪养殖将正式走出寒冬,行业缓慢恢复,养殖户将进行理性补栏。玉米饲料消费有望提升。

图4全国生猪存栏

数据来源:WIND、大陆期货研究所

生猪存栏缓慢恢复,母猪存栏跌势趋缓。据农业部统计,截至12月14日,全国活猪平均价格17.44元/公斤,比前一周上涨1%,与去年同期相比上涨4.4%。全国猪肉平均价格28.18元/公斤,比前一周上涨0.4%,同比上涨5.3%。全国仔猪平均价格38.84元/公斤,比前一周下降0.6%,同比上涨31.6%。

三、深加工利润好下游需求旺盛

目前淀粉行业开机率虽然有所回升带,但处于环保政策的影响,玉米淀粉现货价格继续上涨。

淀粉工业协会数据显示,2017年10月玉米淀粉总消费量217万吨,环比下降17万吨,较去年同期增加47万吨,其中淀粉糖中淀粉消费量同比增加20万吨。国家海关数据显示,2017年9月我国木薯淀粉进口量174924吨,上月为153500吨,玉米淀粉出口量14159吨,上月为27208吨。天下粮仓数据显示,天下粮仓重点跟踪的29家深加工企业+港口淀粉库存从上周的16.73万吨上升至18.97万吨。

行业开机率方面,38家企业从上周的75.54%上升至80.34%,67家企业从上周的77.57%上升至81.37%。本周玉米深加工企业现货生产利润均有所改善,盘面生产利润亦有明显改善,截至11月3日,1月盘面生产利润-5元,5月-29元,9月-4元。

前期受十九大会议影响而停产限产的部分企业复产,行业开机率继续回升,带动上游厂家库存有明显回升,但由于下游需求企业库存较低,且北方港口因为天气原因封港,华北地区有后期环保政策担忧,这带动淀粉现货继续偏强运行

图5玉米淀粉月度消费量单位:万吨

数据来源:WIND、大陆期货研究所

图6玉米淀粉库存

数据来源:WIND、大陆期货研究所

去产能之后的玉米和淀粉市场存在高利润空间,由于物流问题,引发销区备货积极,拉动产区发货积极性。

图7玉米淀粉盘面生产利润单位:元/吨

数据来源:WIND、大陆期货研究所

2016年玉米深加工扩张区域主要集中在山东、河北、内蒙、辽宁、黑龙江等地。

图8玉米淀粉开机率单位:%

数据来源:WIND、大陆期货研究所

图9玉米淀粉现货生产利润单位:元/吨

数据来源:WIND、大陆期货研究所

四、玉米与玉米淀粉价差分析

根据以上基本面分析,我们判断十月份以后,玉米深加工需求较为旺盛,玉米淀粉需求明显强于往年。同时,前期受十九大会议影响而停产限产的部分企业复产,行业开机率继续回升,带动上游厂家库存有明显回升,但由于下游需求企业库存较低,且北方港口因为天气原因封港,华北地区有后期环保政策担忧,使得玉米淀粉价格明显走强。

玉米近阶段集中上市,以及前期国储抛出了大量陈玉米,市场仍需要消化,所以暂时不会太强。

因此,买入玉米淀粉1801合约卖出玉米1801合约套利存在较大成功机会。我们判断在四季度结束以前,玉米淀粉走势还是会强于玉米。

图10玉米淀粉与玉米比价走势

数据来源:WIND、大陆期货研究所

五、买入玉米淀粉卖出玉米交易策略及风险控制

做多合约:CS1801合约200手

做空合约:C1801合约300手

保证金占用率:20%

入场比价区间:1.19-2元/吨

目标比价区间:2.4-2.6元/吨

止损比价区间:1.17-1.18元/吨

持仓时间:1个月

预期保证金收益率:25%

预期总资金收益率:5%

注明:特殊情况应对方案

1、市场发生预期之外的重大变动,如国家改变玉米市场供给侧政策,则考虑提前平仓。

2、国家对深加工企业方面政策。

大陆期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏