行情回顾与展望:

得益于国家供给侧改革释放的红利,钢厂利润大幅增长,带动整个黑色系经历了长达三个月的大牛市。钢厂在高利润的驱动下,即使在去产能的大背景下,产量却保持着稳定增长,从而也使得整个产业链结构得以优化。在此期间,随着钢铁利润向产业链的上游传导,焦炭作为产业链的中间环节,必然收获产业链释放的红利。受政策驱动的黑色牛市行情也必然对政策的风向很敏感,处于历史高位的价格也面临着政策变动风险。随着10月中旬十九的召开,环保和安全检查趋严,波及整个产业链,至此黑色系经历了“黑色九月”,后进入了“黑色十月”,又迎来震荡的十一月。

环保限产给焦企带来的库存积累,让焦企面临较大的出货压力,钢厂持续压价,不断下调焦炭采购价格,焦炭深受其累,利润空间被挤压的情况下,大部分焦化厂出现亏损。另一方面,上游焦煤现货价格一直高位平稳运行,高价位的炼焦煤同样也挤压着焦企的利润。长期来看,年后随着限产放松,停产高炉陆续复产,对焦炭的需求量较目前较大幅上升,届时库存出清,焦炭议价力加强,钢厂高利润将再次向上游传导,短期的利空叠加年后的需求增加,因此我们预计,焦炭01-05合约价差缩小的可能性较大。

操作建议:

焦炭05合约随着时间的推移,较01合约表现将更强势,可做空j1801做多j1805套利。

一、价格影响因素分析

1、成本利润

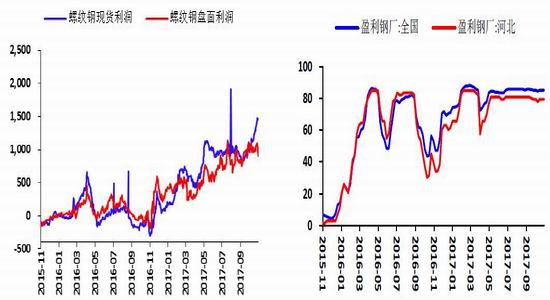

图1:钢厂利润 图2:盈利钢厂占比

数据来源:Wind,中信建投期货

目前来看,钢材的现货利润虽较前期高位有所收缩,但是依然处于高位且有不断上升的趋势,盘面利润也处于震荡上行的趋势,目前来看,螺纹钢现货利润维持在1450元/吨左右,盘面利润900-1000元/吨区间波动,年后高利润势必会驱动钢厂的生产积极性,对煤焦的需求将会有较大改善。

2、开工率

图1:高炉开工率 图2:唐山、河北高炉开工率

数据来源:Wind,中信建投期货

环保限产各地正式落地实施后,国内高炉开工率持续下降,截至11月17日,全国高炉开工率为63.12%,创近五年来历史新低,而河北以及唐山地区限产更为明显,唐山高炉开工率为43.29%,河北为52.7%。短期来看,环保限产预期盘面已经有所消化,环保限产炒作将逐步消弱,后期应关注节后高炉复产情况。

3、库存

图3:焦炭国内独立焦化厂库存 图4:焦炭国内港口库存

数据来源:Wind,中信建投期货

截至11月17日,焦炭四港口库存229.8万吨,较上周末增加7.2万吨,国内独立焦化厂库存78.04万吨,较上周末减少7.9万吨,依然今年3月份以来的高位。总的来看,焦炭港口库存增加,但焦化厂库存一直在减少,焦化厂出货压力有缓解的迹象,但目前焦炭供需双弱局面,短期库存情况变化不会太大,长期来看,焦企一方面受限产影响被迫限产,另一方面,利润空间的收缩也迫使亏损焦企主动限产,库存将会逐步下降,节后高炉大面积复产后,焦炭出现供给缺口的可能性较大。

4、价差分析

图5:焦炭主力合约基差 图6:J1801合约与J1805合约价差

数据来源:Wind,中信建投期货

期现价差:今年焦炭现货与01合约基差经历了由强走弱再走强的多轮转换,从走势上看,J1801与焦炭(一级冶金焦:A<12.5%,<0.65%S,CSR>65%,Mt8%)的基差正逐步修复,现货价格的走弱或将带领期货01合约价格继续下探,期现价差将逐步收窄。跨期价差:自10月下旬后,J1801与J1805价差由负变正,市场由反向过渡到正向市场,此后价差位于低位波动运行阶段。

二、结论

焦炭在需求淡季和库存相对高位的情况下,短期焦炭将延续弱势格局,随着时间的推移,节后钢厂产能释放,对焦炭需求将有大幅增加,目前焦企同样面临限产压力,焦炭产量累计同比自10月开始减少,这将在节后形成供给缺口,对焦炭价格有较强支撑。从近期焦炭01-05合约价差上看,从10月下旬05合约价格反转超过01合约后,价差一直处于低位运行,后期01与05合约价差缩小的概率很大。

综上分析,焦炭05合约随着时间的推移,较01合约表现将更强势,可做空j1801做多j1805套利。

中信建投

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏