行情回顾:10月13日凌晨,USDA10月农业供需报告意外下调美豆单产0.4蒲至49.5蒲(预期50蒲,9月49.9蒲),期末库存4.3亿蒲(预期4.47亿蒲,9月4.75亿蒲),当日美豆期货价格从965美分最高涨至997.75美分,当天收于992美分,大涨2.77%。之后几个交易日上冲至1000美分的整数关口承压回落。

因素分析:

图1:隐含波动率

双节过后豆粕期权隐含波动率持续回落,M1805期权隐含波动率回落幅度大于M1801期权,目前M1801期权隐含波动率在0.15以下,M1805期权在0.14以下,都处于较低水平。

图2:成交量PCR

图3:持仓量PCR

当前M1801期权持仓量PCR和成交量PCR都处于一个较高水平,成交量PCR为1.23,持仓量PCR为0.6(均值为0.56),从期权成交持仓结构反映出当前市场对后市持续上涨缺乏信心。

图4:CBOT大豆基金持仓

从美豆基金持仓来看,9月份以来,净多头头寸在不断上升,伴随着美豆价格的上涨,美豆基金在不断地由空转多

图5:801-805价差

图6:大豆进口

图7:国内大豆库存

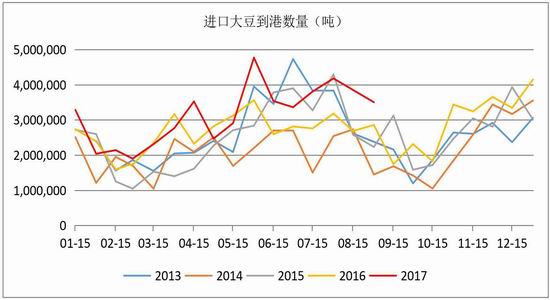

图8:进口大豆到港

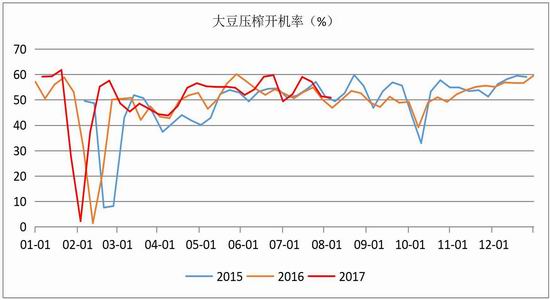

图9:油厂开机率

虽然USDA10月供需报告中单产超乎市场预期,出现意外下调,期末库存也低于预期水平,但是收割面积8950万英亩(9月8870万英亩),收割面积的增加增加抵消了单产下降,因此报告中对产量并未作出调整。

今年国内大豆进口量和进口大豆到港量整体上处于五年来的历史高位,9月进口大豆811万吨,较去年同期增长12.8%;1-9月累计进口6145万吨,同比增加15.5%。8-9月进口的季节性下滑幅度也低于往年,7月114万吨的库存水平远高于历史同期水平,尽管在随后两个月的库存下降幅度较大,一定程度上反映下游需求表现不错,但是下降后的库存水平仍然较高。双节过后国内油厂开机率回升,在豆粕压榨量的持续提高下,豆粕库存也将止跌回升。

目前美豆进入集中收获期,由于大豆产区整体降雨偏多使得收获进度落后于往年。截至10月15日,美国18个大豆主产州的大豆收获率为49%,远低于去年同期的59%,同时还低于过去五年均值的60%。随着后期收获进度的加快,11-12月大豆进口量将会庞大,再加上当前的库存压力,豆粕继续上涨动力不足。在双节前我们判断美豆丰产的利空出尽,M1801将突破上涨,节后已经获得较大涨幅,美豆利空出尽的反向利多也已得到消化和反应,但是美豆丰产、全球大豆供应宽松在短期始终是悬在美豆价格上涨过程中的达摩克利斯之剑,美豆主力期货价也在上方1000美分/蒲式耳处受阻回落。目前多空因素相对平衡,短期内上涨空间有限,下跌空间亦有限,本月最后的7个交易日及11月初,预测M1801将呈区间震荡,预判2750—2890区间震荡思路。在美豆供应炒作结束后,市场焦点也将转向美豆需求端及南美天气炒作。策略概述:

期货操作策略、卖出期权策略:依据预判M1801在2750-2890区间震荡的思路,高抛低吸M1801。卖出深虚的看涨期权、看跌期权,赚取时间价值损耗。买入期权策略:目前隐含波动率较低,不宜做期权卖方,适宜做期权买方,当前价格2840处在震荡区间的上半区,建议买入M1801看跌期权。

跨式/宽跨式策略:在当前较低的隐含波动率水平下,暂时不推荐卖出跨式/宽跨式策略,等隐含波动率上升至16%-17%时,再进行卖出跨式/宽跨式操作。正向套利策略:做空M1801-M1805价差,等价差扩大至70以上时,多远空近。日历套利策略:11-12月南美天气存在不确定性,未来有可能进入南美天气炒作阶段,而且当前M1805期权隐含波动率贴水M1801的隐含波动率,所以应当做卖出M1801期权,买入M1805期权的反向日历套利策略。风险控制:

在USDA相关报告日及对行情可能会造成剧烈波动的交易日需控制仓位。当M1801突破2750-2890区间时,需要对依据该区间震荡策略的持仓进行降低。

华龙期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏