摘要:

从基本面来看,目前焦炭库存偏高,下游需求萎缩都是比较利空的因素,因此我们认为目前的焦炭动态供需相对比较弱势。但焦化企业产量也有所降低,现货剧烈下滑导致焦化厂的利润大幅缩减,目前已接近盈亏平衡线,从而可能会抑制焦化厂的生产;同时期货价格目前贴水较大,短期来说,对市场起到一定的支撑。双焦目前偏低的价格与边际偏弱的基本面矛盾,我们将往产业链下游寻找答案,我们认为钢价可能是未来双焦价格波动的关键影响因素。

目前钢价短期博弈的焦点是采暖季钢厂限产能否提振钢价。由于短期现实和长期预期之间存在着一定的矛盾,短期市场可能震荡为主。但是震荡过后,如果采暖季钢材市场没有能造成短缺,钢价不能有效形成向上突破,则市场震荡回落将是未来的主要走势。如果采暖季造成钢材显著短缺,市场则可能继续保持前期的强势,但我们暂时认为由于螺纹钢市场供需双杀,同时从社会库存和供应来看,还不是非常看好此种走势。

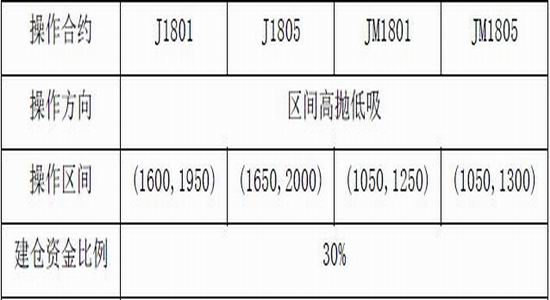

因此我们认为短期双焦或以宽幅震荡为主,可以对双焦进行高抛低吸的区间操作;后期如果采暖季发酵以后钢价仍然无法有效突破,则可以进行逢高沽空的操作。

具体策略如下:

一、焦炭供给

1.焦煤供应恢复,原料端供应无忧

2017年1-8月炼焦煤产量小幅增加,2017年1-8月份炼焦煤总产量29657万吨,较2016年同期28776万吨增产约881万吨,同比增长2.97%,其中7、8月份炼焦煤产量分别为3840万吨、3797万吨。2017年下半年以后随着利润刺激的复产发生,炼焦煤产量明显增长。

图1:炼焦煤产量恢复

数据来源:Wind,兴证期货研发部

海关数据显示,9月份,中国进口炼焦煤603万吨,同比增长8.6%,环比增长7.3%;1-9月累计进口炼焦煤5280万吨,同比增长21.5%。随着蒙古、澳大利亚炼焦煤进口的恢复。进口出现大幅增长。

图2:炼焦煤进口恢复

数据来源:Wind,兴证期货研发部

随着供应的恢复,炼焦煤库存也得到了补充,国内独立焦化厂库存11月27日回到773万吨,钢厂可用库存天数14天。

图3:炼焦煤库存恢复

数据来源:Wind,兴证期货研发部

2.焦化利润

炼焦利润前期比较好,8月尤其突出,我们认为是因为钢价上涨以后带动了焦炭,但焦煤涨幅较慢导致的。近期焦炭现货价格暴跌,焦煤价格暂时下跌较少,导致焦化利润近期快速下行。

图4:炼焦利润回落(元/吨)

数据来源:Wind,兴证期货研发部

3.焦化企业开工率回落

焦化企业开工率在9月中下旬达到高点后,出现回落,产能在200万吨以下的焦化企业在三季度产能利用率就一直呈现下降趋势,而较大规模的焦化企业则是在9月下旬开始开工率明显回落。近期焦化企业开工率的回落,主要原因还是在于采暖季环保限产的发酵。

图5:分规模焦化企业开工率

数据来源:Mysteel,兴证期货研发部

分区域来看焦化厂的开工率也能看到,华北的开工率下降在近期比较突出,这也和“2+26”个城市环保督察的进展一致。

图6:分地区焦化企业开工率

数据来源:Mysteel,兴证期货研发部

4.焦炭产量出现收缩

随着环保督察的深入,焦化厂开工率下滑,产量受到一定的影响,增速由上半年的正逐渐转负。2017年9月中国焦炭产量达到3644.5万吨,同比下滑7.1个百分比。2017年1-9月中国焦炭产量为33180.9万吨,累计增长0.2%。

但我们认为9月焦炭产量的同比下滑还是因为去年9月产量的高基数导致的,如果看9月的环比增速只下行1.3%。但是根据开工率和利润我们预计10月焦炭产量会继续下降,降幅会快于9月。

图7:焦炭产量收缩

数据来源:Wind,兴证期货研发部

5.库存

截止11月3日,青岛港、天津港、日照港、连云港的库存合计为237.9万吨,环比上周增加0.4万吨。从历史库存水平来看,当前库存属于中等位置。

图8:焦炭港口库存

数据来源:Wind,兴证期货研发部

虽然近期焦炭产量减少,但由于前期供应有所增加,因此随着供应的增加和出货能力的下降,焦化厂内部焦炭库存开始回升。

图9:焦化厂内部焦炭库存(万吨)

数据来源:Wind,兴证期货研发部

钢厂内部焦炭库存近期显著上升,目前库存可用天数12.5天,是去年同期的一倍。据市场人士说钢厂由于恐惧焦炭重现紧张格局所以前期主动备库,随着钢厂库存的上升,钢厂采购意愿下降,对焦价形成一定的打压。

图10:钢厂内部焦炭库存(天)

数据来源:Wind,兴证期货研发部

二、现货价格与下游情况

1.焦炭现货价格

焦炭现货在9月下旬触顶后近期价格迅速回落。

图11:焦炭现货价格快速回落

数据来源:Wind,兴证期货研发部

2.高炉开工缓慢下降

钢厂盈利比例及利润水平长期处于高位,短期受到采暖季环保限产影响,高炉开工近期略有下降。但根据某资讯网站统计,高炉产能利用率降幅不大。由于焦炭主要用在高炉,而高炉受到环保限产影响,预计使用量会有所下降;除此以外,近期废钢使用量增加,一些钢厂把废钢放入高炉中使用,可能也会降低焦炭的使用配比。

图12:高炉开工率与盈利钢厂比例

数据来源:Wind,兴证期货研发部

三、钢价或是目前焦价博弈的关键

从基本面来看,目前焦炭库存偏高,下游需求萎缩都是比较利空的因素,因此我们认为目前的焦炭动态供需相对比较弱势。但焦化企业产量也有所降低,现货剧烈下滑导致焦化厂的利润大幅缩减,目前已接近盈亏平衡线,从而可能会抑制焦化厂的生产;同时期货价格目前贴水较大,短期来说,对市场起到一定的支撑。

双焦目前偏低的价格与边际偏弱的基本面矛盾,我们将往产业链下游寻找答案,我们认为钢价可能是未来双焦价格波动的关键影响因素。

我们认为,如果钢价上涨,钢厂利润本来就很好,也不会继续压低焦炭价格,同时由于焦炭期货价格低于现货,就有基差修复的动力,从而走势向上。

如果钢价下跌,由于钢厂会试图把压力往上游转移,会加大对焦炭价格的压制;同时短期成本支撑并不太可靠,因此焦炭价格则必定往下。

从钢价的角度来看。

目前钢材市场现货属于旺季,现货交易正常,受到采暖季限产、环保督察等因素影响,短期现货钢价仍然表现相对强势。

但是从长期来看,房地产周期下滑、宏观经济转弱又将对钢价形成长期利空,从而期螺明显贴水现货。

四、总结

我们认为目前钢价短期博弈的焦点是采暖季钢厂限产能否提振钢价。由于短期现实和长期预期之间存在着一定的矛盾,短期市场可能震荡为主。但是震荡过后,如果采暖季钢材市场没有能造成短缺,钢价不能有效形成向上突破,则市场震荡回落将是未来的主要走势。

如果采暖季造成钢材显著短缺,市场则可能继续保持前期的强势,但我们暂时认为由于螺纹钢市场供需双杀,同时从社会库存和供应来看,还不是非常看好此种走势。

因此我们认为短期双焦或以宽幅震荡为主,可以对双焦进行高抛低吸的区间操作;后期如果采暖季发酵以后钢价仍然无法有效突破,则可以进行逢高沽空的操作。

具体策略如下:

风险提示:

关注钢材社会库存的变化幅度,和钢材生产的减少幅度。如果社会库存降幅超过往年同期的情况,则暂时观望。

兴证期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏