策略 多I1801;多I1805

因素分析

1、矿石结构分化,高品位矿依然偏强;

2、钢厂高利润,开工意愿强;

3、钢材库存低位,现货价格相对强势;

4、基差高位有修复需求;

5、考虑冬季环保限产压制近月,移仓部分头寸到I1805合约。

交易计划 I1801建仓区间420~500,仓位不超过20%,突破500后加仓不超过10%,目标610,跌破400止损;

I1805建仓区间420~500,仓位不超过20%,突破500后加仓不超过10%,目标610,跌破400止损。

风险因素 1、环保政策影响,下游需求不及预期

2、海外发货量增加

3、国产矿复工

4、基差在12月以后才回归

风险控制 按交易计划严格止损;

策略概述

策略一:

寻找合适的机会做多I1801。

内容概要

联储缩表,人民币升值,国内产业受政策影响,市场对预期发生改变,商品纷纷回落。虽然现货也出现一定程度的弱势,但相对期货而言较为稳定,无论是产业变革还是宏观环境没有明确的突变。在此轮回落中基差呈现逐步放大,价差持续收敛,在判定未来现货不会剧烈下跌的前提下,可以关注铁矿风险释放后的补基差行情。

要素分析

一、 宏观简析

受飓风影响,美国8月通胀数据回升,但整体经济数据忧多于喜,12月份加息概率不大。中国8月经济数据全面回落,但社融和新增人民币贷款均远超预期,两者出现背离,环保限产或是原因之一。流动性方面,上周资金面整体平稳,但9月份季末MPA考核以及2.3万亿CD到期,资金压力较大。考虑到十九大在即,金融系统稳字当头,预计9月资金整体平稳。宏观和人民币双重打压,商品价格走弱。

结合CPI和PPI数据以及国内的经济数据,我们认为国内宏观上依然是中性为主适度调整,对市场难以形成趋势性引导。需要注意的是联储缩表,其对国内商品而言主要影响两方面,一是情绪的影响,二是对投机需求的抑制,实际上对总需求就有所抑制。如果出现这种情况,那么商品或将继续下行,试多需要寻找安全边际,比如基差、产业利润等。

二、 铁矿结构分化,高品位矿依然偏强

从未来的产能与需求量来预估,整体依然是相对过剩的状态,但是具体观察不同品味的矿价,当前的铁矿结构分化明显,高品位矿的价格坚挺。

图1 不同品味矿石价差

数据来源:Wind资讯,国海良时期货研究所

从矿石结构上看, 当前仍处在供应旺季, 环保政策日益趋严,总供应量依旧处于过剩状态,但品种间结构差异显著,叠加焦炭价格的大幅拉涨对高品矿价格都将形成支撑(类似2016年的情况)。

三、 钢厂高利润,开工意愿强

目前螺纹的即期利润率41.9%,较上周增加2%。不过上海的热卷价格增幅较小,利润反而下降,热卷即期利润率24.7%,较上周减少0.6%。已经连续3-4个月在5年最高位附近盘整。

图2 螺纹钢、热轧即期利润

数据来源:Wind资讯,国海良时期货研究所

Mysteel调研163家钢厂高炉产能利用率84.74%已经连续两个月走平,剔除淘汰产能的利用率为91.18%较去年同期增0.45%,钢厂盈利率85.89%持平。全国高炉开工率77.21%,环比减少0.14%,钢厂继续高负荷开工。

图3 高炉开工率及钢厂盈利情况

数据来源:Wind资讯

近期再高炉开工率维持平稳的情况下,全国粗钢产量以及重点钢厂粗钢产量连续维持五年高位。据中钢协统计,2017年8月上旬会员钢企粗钢日均产量186.79万吨,旬环比增加1.6万吨,增幅0.87%;全国预估日均产量235.93 万吨,旬环比增加1.5万吨,增幅0.64%。可见在高利润的驱使下虽然受到政策因素的影响但是钢厂生产热情依旧不减,通过炉料配比的方式,提高生产效率。

图4 全国日均粗钢产量(旬)

数据来源:Wind资讯

图5 全国重点钢厂日均粗钢产量(旬)

数据来源:Wind资讯

四、 钢材库存低位,现货价格坚挺

目前整体钢厂钢材库存、社会库存都处在历史低位,非常健康。全国钢厂厂内建材库存总量为301.7万吨,钢材社会库存959.44万吨,虽然目前沪市线螺成交量有所下降,但是整体维持钢厂高产量生产并不成问题。

图6 螺纹钢社会库存

数据来源:Wind资讯

图7 热卷社会库存

数据来源:Wind资讯

从目前铁矿石港口库存来看,短期暂时无法支撑铁矿石的快速上涨,但是从六月底开始港口库存已经出现连续两个月的下降。同时虽然从表面上看,国内采暖季限产会对铁矿石整体需求量造成打压。但是从当前时点到11月采暖季还有近3个月时间,钢厂持续维持高产以供金九银十消费旺季和采暖季囤货的可能性非常大。

图8 铁矿石港口库存

数据来源:Wind资讯

目前国内大中型钢厂库存可用天数26天,相对中性,近期在疏港量如此好的情况下依然有所回落。全国45个主要港口铁矿石日均疏港总量299.6万吨,环比增加0.76万吨,创出近期新高,显示需求较好。同时也印证了钢厂生产囤货的推测。

图9 铁矿石钢厂可用天数

数据来源:Wind资讯

图10 铁矿石港口疏港量

数据来源:Wind资讯

中国北方六大港口上周铁矿石到港总量为1188.2万吨。从发货量来看,巴西铁矿石发货总量为735.6万吨,澳洲发往中国的铁矿石1334.3万吨。预计未来一周铁矿石到港量增幅适中。结合需求来看,近期铁矿石港口库存依然会延续下降走势。

图11 北方港口铁矿石到港量

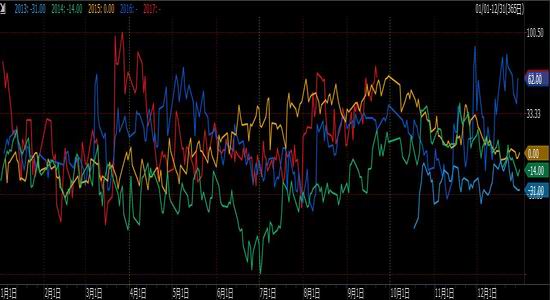

五、 基差高位有修复需求

观察铁矿石近月价差,本轮铁矿石的上涨是由现货带动。随后期货出现补涨行情,若钢厂需求量持续好转,同时铁矿石港口库存平稳或有所下降,期货贴水修复的可能性将进一步加大。

图12 铁矿石近月价差

数据来源:Wind资讯,国海良时期货研究所

图13 铁矿石基差季节图

数据来源:Wind资讯

六、 总结

联储缩表,人民币升值,国内产业受政策影响,市场对预期发生改变,商品纷纷回落。虽然现货也出现一定程度的弱势,但相对期货而言较为稳定,无论是产业变革还是宏观环境没有明确的突变。在此轮回落中基差呈现逐步放大,价差持续收敛,在判定未来现货不会剧烈下跌的前提下,可以关注铁矿风险释放后的补基差行情。

考虑到安全边际及未来风险,可以选择1801合约为操作标的,当然不排除市场继续向下的可能,尤其关注环保政策的边际影响,海外发货量,基差回归时间等。

风险因素及控制

策略 多I1801

风险因素 环保政策影响,下游需求不及预期;海外发货量增加;国产矿复工;基差在12月以后才回归

风险控制 按交易计划严格止损

国海良时

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏