美豆市场主导国内豆粕的走势,目前正值2017年度美豆丰收时期,USDA报告和市场预期仍存在一些分歧,本文从以下几点解析后市如何准备国内豆粕行情

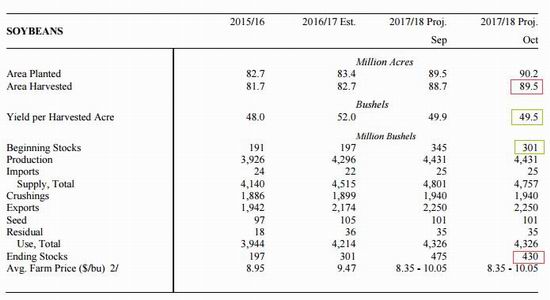

1、美豆供需报告单产或再上调

数据显示,美国2017/18年度大豆单产预估为49.5蒲式耳/英亩,此前市场预期为50蒲式耳/英亩。同时下调旧作库存使得期末库存降为4.3亿蒲式耳,受到低于市场预期的利多数据推动,当日美豆期价大涨2.8%。不可否认的是,美豆丰产压力犹在,报告的推动作用仅使得之前疲弱的市场抬升了期价的重心。

数据来源:USDA

而据统计显示,自2000年以来USDA的11月报告里的单产数据中,比照10月下调6次,上调11次,并且自2012年以来一直为连续上调,调增为1.5、1.8、0.4、1.1、1.1蒲式耳。这意味着之前偏低的市场预估,将会在收获后的11月供需报告中出现上调可能性,那么大豆市场的压力还将重新袭来。

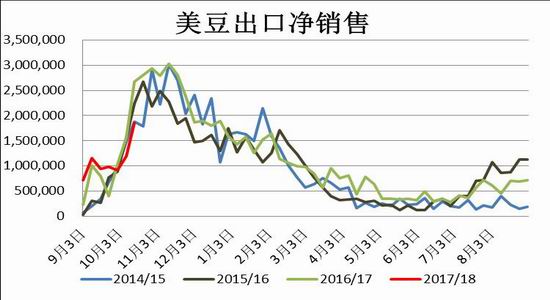

2、美豆收割及销售延后导致进口压力延后

之前新季美豆收割进度落后为美豆期价提供支撑,近期天气改善有利收获,截至10月22日收割完成70%,高于之前市场预估64%,这为10月供需报告后的期价添加压力。同时,新季美国出口销售进度延后也拖累了美豆期价走势——截止到10月5日,美国对华大豆销售总量(已经装船和尚未装船)为1286.2万吨,较去年同期减少17.2%。尽管11-12月是美豆出口高峰,但国内预计已高达1800万吨的数量,那么能够超出市场预期的更多的买豆意愿较难出现,这或使得当期依赖出口销售带动的美豆反弹缺乏连续性。

数据来源:WIND

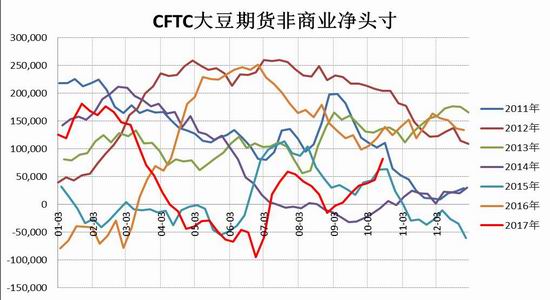

3、美豆净多持仓还需期价配合

基金一直是期货走势的先行推动因素。截止到10月17日的CFTC非商业期货上美豆由净多4.4万升至8.2万手。本年度美豆持仓自8月末由空转多,净多持续增加已自6年低位攀升至历年中部水平,美豆指数相应从932美分攀升至985美分。从统计规律看,四季度美豆净多头寸在11年、12年、15年持续下滑,仅13年持续上升,因此,持续增仓情况下,若后期期价还未能有效站稳1000美分关口,则恐出现多头资金离场拖累期价走弱。

数据来源:CFTC

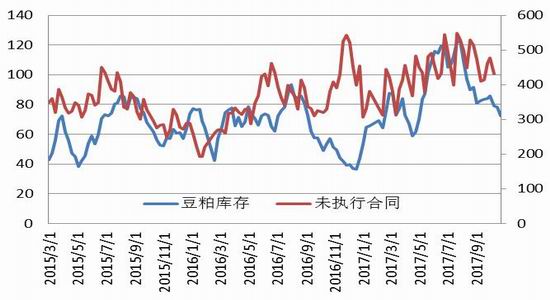

4、国内豆粕现货市场相对坚挺

双节后由于进口大豆延迟到港,国内终端市场逢低补库及对远期相对低价位基差的采购意愿较好,国内主流油厂的豆粕成交多以远月基差合同为主。油厂开工率回升情况下豆粕库存出现下滑,暂对豆粕价格提供支撑作用——豆粕库存自9月下旬87.79万吨降至10月22日72.76万吨,对比国内豆油商业库存自143.5万吨升至159.98万吨。在此情况之下,预计油厂仍先采取挺粕策略为主。

数据来源:WIND

5、后期豆粕下游需求有望转好

截至2017年10月18日当周猪粮比为8.03,前一周为8.16,略有下滑。另一方面,目前自繁自养的养殖利润为206.32元/头,虽低于去年同期的449.43元/头,但是养殖利润已从7月的最低部开始抬头,处于从底部的回升区域,养殖户正是看好后期,所以压栏等价情绪浓厚,造成市场猪源减少。同时受到环保政策影响,生猪产能恢复速度趋缓,为后期猪价提供有力支撑,随着气温降低猪肉需求有所增加,预计年底前猪价逐渐转好,豆粕需求也有望跟随转好。

数据来源:WIND

6、从美豆推算连豆粕最低区域

农作物的种植成本可以作为价格的参考因素之一。从美豆的种植成本对比来看,2016年种植成本452.85美元/英亩,按照单产52蒲式耳换算为8.71美元/蒲式耳(当年美豆指数最低为8.6),USDA预估2017年大豆种植成本为448.5美元/英亩,若用单产48-50蒲式耳推算则为8.97-9.34美元/蒲式耳,参照目前市场预测单产50附近对应种植成本最低靠近9美元附近,应用连豆粕与美豆的价格回归的方法推算,则对应的连豆粕指数在2600元/吨附近,同时,指数在 5月末形成的2612元/吨也印证该价格附近为前期的止跌区域。

数据来源:WIND

操作建议

2017/18美豆丰产格局基本确定,市场偏空题材仍需时间消化,美豆上行压力较大。而基于种植成本理论区间考虑美豆下方空间或在900美分附近具有较强的支撑,相应的连盘豆粕低点为2600元/吨区域,操作上,11-12月需关注美豆出口节奏及国内豆粕下游需求的跟进,建议参考以上位置等待逢低偏多豆粕。具体策略如下:

品种 做多m1805

入场点位 2750-2770区间

操作 多200手

止损 2730-2740

止盈 2800

南华期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏