10月USDA供需报告显示,美豆单产数据下滑至49.5,因美豆收割末期单产或不及预期,市场猜测政府可能在11月供需报告中进一步下调单产数据,但幅度预计不大。国内方面,临近春季,牲畜存栏量提高,国内需求依然较好;豆油表现较为低迷,高库存短期难以被消化,厂商对豆粕价格支撑明显。消息称11月15日起华北地区环保检查可能从严,短期导致区域性供应偏紧,短期可温和看多。随着11月大豆到港,到港量预计环比增12%,未来两周开机率回升可缓解局部供应偏紧的问题。此外,目前粕价位于盘面成本附近,具备一定的弹性支撑,而即将到来的11月9日成为新方向的驱动。美豆主力合约随着成本端抬升已逼近1000关口关键点位。目前随着10月中下旬的缓慢回调整理,1-5价差回归40附近,处于近5年的同期低位水平。因此,11月的USDA驱动或打破以上的平衡。

预判11月份看涨概率较大,关键点在与11月USDA的方向,11月9日之前,震荡偏多为主。

交易区间:11月4日-30日,豆粕m1801:2800-2900。

交易策略:(择机进场)

期货:

1、做扩m1801-1805;(40-45进场,择机止损)

2、单边:逢低2800附近滚动做多。

期权:

1、卖出宽跨 卖m1805P2650&m1805C2900

2、买入跨式m1801(USDA赌博性策略)

3、备兑看涨期权运用

风控:

1、对不在交易区间的头寸及时平仓

2、每个策略设置相应的止损,原则上风险收益比大于1:3

仓位:总资金使用70%(max),风险暴露仓位30%(max)

一、行情回顾

一、期货市场与期货技术分析

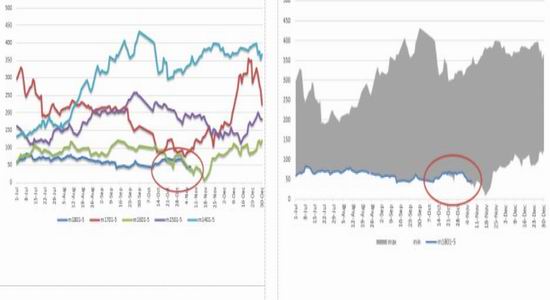

图 1:M1801期现价差(2017.7-2017.11) 图 2:美豆单产与美豆成本

图 3:M1-5 图4:m1-5

数据来源:Wind 新晟期货研发中心

分析:

1、贴水较大,或形成双基础底部逻辑,受现货四季度消费季挺价,因此01回归概率较大。

2、美豆成本上移,支撑粕价

3、11-12南美天气逻辑,炒作性

4、美豆单产或收收割进度不及预期,11USDA或下调

5、1-5价差历史低位,边际做正套安全边际较强

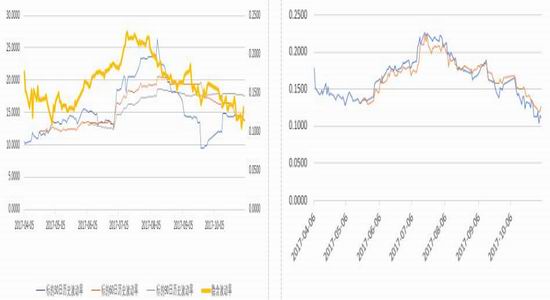

二、期权市场与技术分析

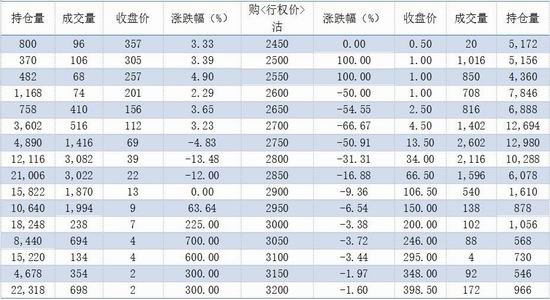

表格 1:大商所豆粕期权合约本周成交量及PC_Ratio

图 5:HV与IV 图 6:1月IV和5月IV

数据来源:Wind 新晟期货研发中心

表格 2:大商所豆粕期权合约行情数据

资料来源:Wind 新晟期货研发中心(数据截止时间:2017年11月2日 15:00)

分析:

1、近期HV和IV处于低位,M触碰成本价反弹IV开始回升,但仍然处于低位;可提前布局买跨策略;1月IV后至月,临近USDA时间段,可以低位进行M1801的期权赌博性策略。

2、从持仓情况分析来看,上方2850压力仍存,而下方支持位也集中在2800至2750;近期成交以看涨期权为主。

新晟期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏