1.近期行情回顾(9.25-9.29)

来源:东兴期货

2.豆粕期权1月份合约T型报价

来源:Wind资讯

1月份豆粕期权合约到期剩余43个交易日,其中虚值的认购期权和虚值的认沽期权成交较为活跃。隐含波动率比较接近期货合约的历史波动率。其中平值附近徐值认购期权,执行价为2800,与30日历史波动率的差4%,平值附近实值认沽期权执行价为2800,与30日历史波动率的差为4.26%。

3.波动率分析

来源:wind

豆粕主力合约1801在不同窗口期下的历史波动率,其中窗口期为[30,60,90].

豆粕的历史波动率在7-8月份波动率处于上行的过程,近期历史波动率逐渐下降。短期30日历史波动率维持在10.8%的较低水平,中长期60,90日波动率处于16%左右的水平。

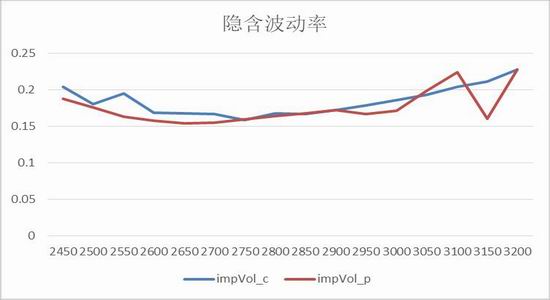

4.豆粕期权1月合约隐含波动率

来源:wind

5.10月供需报告即将出台,美豆可能见到季节性底部

来源:东兴期货

从上表我们可以看到除了2008年以及2012年两年外,美豆在10月份报告后美豆继续下跌,多数年份美豆均在10月份报告前后出现季节性低点。美国大豆单产预计在9月份报告基础上调整范围不大,根据机构的预测显示10月份报告在9月份报告基础上单产上调的空间不大在0.1-0.2蒲式耳/英亩水平(较趋势单产略低),但由于需求的不断上修,期初库存进一步下降带来的库存压力缓解将会为市场带来一定的提振。

来源:informa

由于北美产量逐渐进入盖棺定论的阶段,市场更加关注南美方面的影响,我们也需要关注目前巴西因为干旱造成的种植进度推后的影响,以及今年由于SOI指数已经开始

指向拉尼娜高发造成的南美干旱威胁(图中蓝柱越高则代表发生拉尼娜的概率越高)。

来源:NOAA

6.总结与交易策略建议:

豆粕期权主力合约的波动率维持在[16%,22%]之间,认沽期权的隐含波动率最低15.44%,波动率曲线上较高执行价的期权有较高的隐含波动率。豆粕主力期货30日历史波动率也在14%附近水平,因此豆粕主力期权合约目前定价合理。认购和认沽期权的波

动率曲线有一定的微笑形状。后市豆粕主力合约以震荡为主,豆粕利空消息以逐步被市场消化,预计豆粕期权的波动率还是维持目前的水平为主,策略上在本次报告前后将会调整为反弹相关策略,建议组合如下:

1.借助看涨期权构建牛市价差策略。

2.对于近月合约时间价值的衰减即将加速,因此对于平值附近期权进行做空,或者做宽跨式组合赚取时间价值。

3.持保看涨组合抄底进行反弹策略操作。

4.卖出实值看跌期权,获取权利金带来的潜在收益同时获取期权的时间价值。

东兴期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏