一、交易策略

【总体思路】

目前1801合约的隐含波动率在17%上下,40天的历史波动率在13.6%左右,历史波动率在整个分布上的位置较中位数偏低,隐含波动率与历史波动率的差值较过去一段时间来看稍微偏大,对做空波动率的策略有一定优势,三个主力月份的波动率曲线都明显右偏,符合一般分布假设,但是否适合进场交易仍须评估,结合基本面上的分析来看适合建立卖方部位。

【策略规划】

A.10/9下午开盘15分钟均价卖出1100组行权价为ATM的平值1801合约跨式组合

B.盘中1801豆粕向上突破2900时,市价买进1100手期货多单;盘中1801豆粕下跌破2660时,市价卖出1100手期货空单。

C.当持有期货多单时,10分钟收盘价低于2900或跌破2870时平仓期货多单;当持有期货空单时,10分钟收盘价高于2660或突破2690时平仓期货空单。

D.其他细部部位调整,因应短线动态于每日交易执行报告上表达。

二、行情分析

美豆产量再上调,新季丰产压力下美豆弱势震荡

【主要观点及策略逻辑】

主要观点:美豆库存消费比继续回升至十年最高,美国整体作物供需十分宽松。同时,市场焦点逐步向南美种植和美豆销售进度过渡。中期来看,美豆价格反弹幅度受限,除非南美播种季天气出现问题,我们预测美豆价格在10-11月期间将在震荡区间内波动,价格在9-10美元之间波动概率较大。豆粕从成本方面考虑也将在未来1-2月内弱势震荡。

美豆单产及产量再上调,新作丰产压力加剧:USDA9月报告中美豆单产延续了8月上调的步伐,在历史第二高单产以及美国今年种植面积大增背景下,美豆产量创历史最高,丰产压力加剧。国际大豆玉米处于高比价,南美种植季大豆面积难减少:目前国际大豆玉米比价仍在2.7-2.8,高于历史大豆玉米比价均值2.5,南美作物季很难有效缩减大豆种植面积。

南美新季天气存忧虑,关注巴西新作播种情况:目前巴西产区偏旱,而阿根廷产区过度降雨,巴西初播进度有所延误,关注后续天气。

美国大豆出口销售进度加快:由于最大需求国中国榨利好转,近期美豆出口已经连续几周处于较高水平,对当前价格有所支撑。

美豆单产及产量再上调,新作丰产压力加剧

2017年9月13日凌晨0点,美国农业部公布了9月美豆供需报告。从本次报告数据来看,今年美国大豆单产及产量再度上调,其中,美豆单产自8月的49.4蒲式耳/英亩上调至49.9蒲式耳/英亩,在收割面积不变的前提下,2017年美国大豆产量自8月的43.81亿蒲式耳上调至44.31蒲式耳,美豆丰产压力加重。

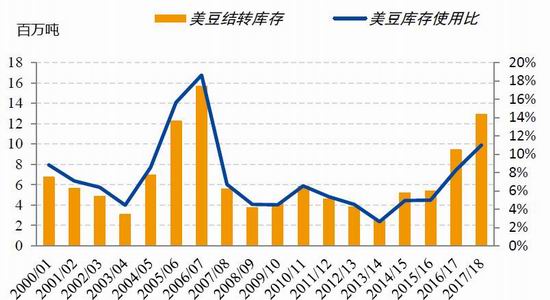

根据9月份最新调整的平衡表来看,伴随2017年美国大豆产量创新高,美国大豆期末库存及库存使用比也趋于大幅回升。

表1.美豆年度供需平衡表

数据来源:USDA;单位:百万吨

图1.美豆作物种植面积 图2.美豆产量趋势图

数据来源:wind,国投安信期货

图3.美豆结转库存及库存使用比

数据来源:wind,国投安信期货

从全球大豆供需情况来看,预测2017/18年全球大豆产量依然处于高位,全球大豆结转库存及库存使用比压力不减。目前美国农业部预测的17/18年度全球大豆产量较上年度减300万吨,其对巴西新年度产量预测较上年减700万吨,但从我们下面的分析中,大豆玉米高比价下巴西依然看不到减面积的潜力。)

图4.全球大豆产量 图5.全球大豆结转库存及库存使用比

数据来源:wind,国投安信期货

国际大豆玉米处于高比价,南美种植季大豆种植仍具备比较优势

从当前美国大豆/玉米比价来看,当前芝加哥大豆玉米期货比价还在2.7-2.8左右。从下图可以看出,美豆美玉米比价均值在2.5左右,当前的大豆玉米比价仍然处于偏高水平,不利于今年下半年南美季缩减大豆种植面积。

从南美种植季来讲,巴西最快于9月中旬开始新一季大豆种植。在当前大豆玉米比价情况下,不利于南美农民从收益角度去缩减面积。随着种植季的展开,市场将继续评估今年新季的面积以及后期天气状况如何。

图6.CBOT美豆/美玉米比价图(连续合约)

数据来源:wind,国投安信期货

巴西早期天气偏干旱,新季播种进度偏慢存隐忧

巴西大豆播种通常于9月中旬开始,今年以来由于巴西中部大豆主产区降雨偏少,持续干旱,导致今年巴西大豆播种进度相对延迟。与此同时,目前阿根廷主产区存在过度降雨的问题,尽管阿根廷目前尚没到正常播种季,一般来说,阿根廷在10月以后才开始播种新季大豆,但也引发市场一定担忧,对价格构成一定支撑。

美国新季大豆作物整体销售进度偏慢

8月中旬以来随着中国榨利好转,采购加速,美豆出口销售连续向好,根据美国农业部出口销售报告,8月后3周新作净销售连续位于150万吨以上,而9月头2周本年度净销售分别为161万吨和233万吨,处于同期最高水平,美出口加速也一定程度上支撑美豆价格。

图7.进口大豆盘面榨利

图8.USDA美豆本年度出口净销售

数据来源:wind,国投安信期货

【基本面结论】

从以上分析来看,美豆今年产量创历史新高,美豆库存消费比继续回升至更高水平,显示美国整体作物供需十分宽松。同时,美国大豆进入收割季以后,美国今年大豆产量基本确定,市场焦点逐步向南美种植和美豆销售进度过渡。

目前国际大豆玉米处于高比价,南美新季种植大豆更具备竞争优势,然而目前巴西主产区天气干旱,令本季巴西大豆播种有所延误,同时伴随最大需求国中国的榨利恢复,中国采购加速令美豆出口销售连续几周位于高位,这两个因素均支撑近期市场。

中期来看,目前相对宽松的基本面将令美豆价格反弹幅度受限,除非南美播种季天气出现问题,我们预测美豆价格在10-11月期间将在震荡区间内波动,价格在9-10美元之间波动概率较大。国内市场,豆粕作为美豆最直接的下游产品,受制于成本定价,豆粕从成本方面考虑也将在未来1-2月内弱势震荡,预计主要波动区间在2650-2850元/吨,若未来南美新作播种期间天气好转,南美继续扩种,豆粕可能跌穿此前的低点。

短期市场来看,9月30日凌晨0点将有美国农业部季度库存报告公布,建议重点关注。中期继续关注美国收获进展以及出口销售和南美播种进程。

三、波动率分析

3.1近三年历史波动率分析

图9.14-17年豆粕主力连续合约波动率锥

数据来源:wind,国投安信期货,最新数据截至到9月27日

3.2已实现历史波动率与隐含波动率对比

图10.豆粕1801合约历史波动率(HV)、隐含波动率(IV)与期货价格走势对照

注:隐含波动率(IV)是大商所每日公布的豆粕1801期权合约隐含波动率,数据更新至28日。数据来源:wind,国投安信期货,最新数据截至到9月28日

3.3平值期权时间价值损失速度

图11.最近20天平值期权组权利金变动趋势

注:为了较精确监测平值期权时间价值的变化,选取了最近20天每日最接近期货收盘价格的买权、卖权权利金之和做对比

数据来源:wind,国投安信期货,最新数据截至到9月28日

3.4波动率偏度

波动率偏度

国投安信

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏