核心观点

美豆在9—10月丰产等利空因素逐渐消化形成“收割低点”后,可能在出口的提振下价格重心逐步抬升,主力合约第一压力位1000美分附近(未来有望测试1000美分一线)

国内供需方面,前期油厂压榨利润低迷,导致9-11月的大豆到港船期较少(2352万吨,比6-8月下滑7.37%),随着当前利润逐步修复,叠加四季度春节前的备货需求,国内供需面有望由弱向强转变,预计9-11月豆粕社会库存不断下滑

综合国内外情况,我们认为豆粕中期走势易涨难跌,可能演绎频繁震荡中价格重心逐步抬升的行情,但由于丰产压力尚存,上行空间有限。同时,豆粕期货波动有限,豆粕期权隐含波动率走低,因此我们考虑构建以卖出期权为主的策略。

操作策略:

(1)交易对象:M1805系列期权合约

(2)交易时间:10月——11月底

(3)交易策略:单边卖出策略、卖出宽跨式策略

(4)仓位:10%

【前言】

自8月中旬以来,美豆的疲软叠加国内供需面的差异,连粕1805合约在2630—2700元/吨区间内窄幅震荡。连粕同美豆的相关系数高达0.91,美豆较为低迷的行情主要归咎为以下几点:一是丰产压力较大;二是巴西豆旧作销售进度明显慢于往年同期,新作种植在即,农户需要更多的现金流参与新季大豆的生产资料的采购与准备,不排除巴西农户降低价格预期,对美豆的出口形成价格竞争的可能性。三是美豆新作的预售出口较慢。那么,这些利空因素后市是否足以继续下探美豆价格?9月13日的USDA供需报告报告确定了美豆丰产的主基调,随着美豆收割期的来临,丰产将不断兑现,有望在9月底前形成“收割低点”。根据美豆价格矩阵,此库存消费比对应的美豆“收割低点”约在950美分附近。“丰产”炒作因素具有一定的发酵期,通常来说,10月与11月的USDA供需报告对于产量并没有较大的调整,后市难以仅凭借“丰产”因素继续下探美豆价格。并且9月底,巴西陈豆销售完毕,其对美豆出口价格构成竞争的问题也自然不复存在。

随着前期利空因素的不断消化,重要时间窗口来临,市场对于豆粕1805合约在四季度的行情演绎广泛关注。本文基于对豆粕成本端——美豆的分析以及对国内豆粕未来的基本面的解读,力图理性地分析四季度豆粕1805合约的价格走势。

表1:USDA9月供需报告美国大豆新旧作大豆核心 单位:蒲式耳

数据来源:美国农业部,安粮期货

一、美豆可能在形成“收割低点”后在出口提振下价格重心逐步抬高造成目前美豆价格较为低迷的一个重要原因在于美豆新作的出口得不到提振,美豆出口能够能否得到提振也是后续影响美豆价格的重要炒作点。截止9月7日,美国新作大豆对华出口预售量为604万吨,预售量占预期总出口的9.97%,2016/17与2015/16年度该预售比例分别为14%与11.5%。造成美豆新作预售出口进度较慢的原因主要在于三方面,一是美豆价格较为低迷,美农存在惜售情绪,需寻找一个较好的时间窗口;二是美豆最大的出口国——中国其压榨利润不尽人意(北南美进口豆现货压榨利润分别处于-15元/吨与-20元/吨附近,处于历史区间的中低位);三是巴西陈豆出口对美豆的价格竞争。

随着九月底巴西陈豆的销售完毕,以及后续豆最大出口国中国其触底压榨利润的修复,将刺激中国进口商的买船,美豆新作预售推进的速率可能推进,同时,美豆在未来中期调增目前预估的17/18季大豆6056万吨的出口的可能性是较大的。

从美豆供需角度看,不排除美豆在利空发酵期释放形成“收割低点”后在出口的提振下价格重心抬升的可能性,不过由于丰产压力犹存,谨慎看待上行空间,美豆主力第一压力位1000美分附近。

图1:大豆现货压榨利润处于中低位

图2:美豆丰产压力犹存

资料来源:WIND,安粮期货

二、国内供需分析:未来中期豆粕需求可能强于供给

8月中旬以来,豆粕1805合约在2630—2700元/吨区间内窄幅震荡,不仅源于美豆的疲软,同时国内基本面也存在供给强于需求的局面。大豆进口量7月份高达创记录的1008万吨,8月份大豆预期到港量在802万吨左右,相对于5—6月份的进口量上升7.8%。需求方面,环保检查一定程度上抑制了豆粕的需求。国内基本面在未来中期也逐渐发生改变。豆粕05合约处于季节性消费旺季,需求旺盛。从现货角度来看,第四季度也面临着对春节的备货需求。供给端方面,9—11月的到港船期预报分别为752、720、880万吨,总计2352万吨,相比较6——8月总计2539的到港量下降7.37%。

据天下粮仓调研团队统计,9—11月,豆粕需求强于供应,预期社会库存呈现一路下滑态势,利好后市豆粕价格。不过,毕竟目前国内沿海油厂豆粕库存高达82.49万吨,同比去年高出20万吨左右,属于历史同期中高位水平,不排除高库存对后市豆粕涨势一定程度上的施压。

表3:豆粕预期月度供需平衡表

图3、4:9—11大豆到港量相对于6—8月下降7.37%

图5:豆粕商业库存82.49万吨,处于历史同期中高位存存在季节性下滑趋势

图6:第四季度豆粕库

数据来源:天下粮仓,安粮期货研究所

三、期权市场分析

1、豆粕期货价格走势:前低难打破,上方存压力

从2016年9月1日直到2017年9月22日止,豆粕1805合约一度下探至2600附近,随后在2600-2900区间震荡。结合豆粕基本面情况分析,四季度m1805合约价格打破区间下限存在难度,同时,沿海油厂高于往期的库存给m1805合约价格上行施加压力。在标的期货区间震荡走势下,无论是做多看涨或看跌期权,风险都较大,而在区间上限下方卖出看涨期权或区间下限上方卖出看跌期权更加安全。

图7:m1805一年价格走势

数据来源:WIND,安粮期货

2、豆粕期权市场状况

豆粕期权自8月中旬成交量持续低迷,九月中旬之后略有好转,但目前豆粕1805系列合约看涨看跌双边成交量总计长期低于5000手。因此,在选择期权策略时,需将期权成交量作为参考,谨慎选择不活跃合约。

图8、9:m1805系列看涨、看跌期权9月成交量

数据来源:大连商品交易所

3、豆粕期权波动率情况

8月中旬以来,豆粕1805合约呈区间震荡走势,因此其历史波动率直线下降,目前30历史波动率已位于低位。豆粕1805系列合约的隐含波动率同样呈现出下降走势,已由两个月前的22%左右将至目前的16%左右。综合豆粕期权价格水平、距到期日时间以及期货价格波动,豆粕1805系列合约隐含波动率四季度反弹可能性不大,做空波动率效果较好。

图10:豆粕期货历史波动率

数据来源:WIND,安粮期货研究所

4、期权希腊字母

图11:m1805系列合约隐含波动率

期价重心抬升压力尚存,卖期权策略正当时

希腊字母作为期权风险管理的手段之一,对于策略选择也存在一定的指导意义,其中,Delta、Vega和Theta是较重要的三个指标。正Delta表示价格上涨时期权盈利,正Vega表示隐含波动率上升时期权盈利,正Theta表示随着时间推移,期权价值增加。结合目前隐含波动率水平走低、且距到期日仍有较长时间的情况来看,卖出期权的策略因其负Vega、正Theta的特性而较合适。

四、期权操作策略

目前豆粕05合约处于历史价格的中低位,结合技术面与基本面的分析,预期短期出现趋势性行情的可能性较低。中长期看(四季度),豆粕1805合约可能演绎频繁震荡中价格重心抬升的行情。但谨慎看待豆粕1805合约上行空间,目前暂看压力位2900附近。

基于对豆粕期震荡中重心抬升,压力位2900的分析,再综合以卖出期权为主的策略框架,豆粕期权的对应操作策略如下:

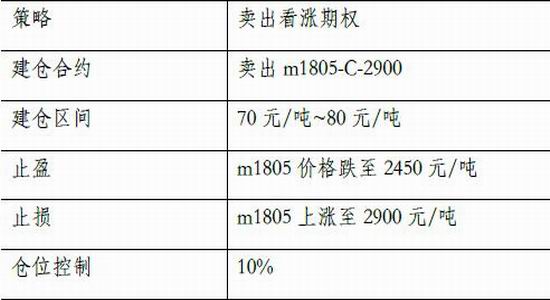

1、单边卖出策略

2、卖出宽跨式策略

安粮期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏