国庆节期间,美豆区间震荡,国内豆粕节后冲高回落,波动率呈现下降趋势,豆粕期货主力期货价格维持2700-2800区间震荡,对豆粕期权而言,内涵价值的增长小于时间价值的衰减速度,因此,在期价整体维持区间震荡时期内,美农业部报告公布后,在波动率较高位置,豆粕期权采取卖出跨式或卖出蝶式交易策略即做空波动率策略是不错的选择。

一、行情回顾

国庆节前,国内豆粕期货价格大幅回落,豆粕看涨期权大幅下跌,看跌期权大幅上涨,但国庆节期间,美豆探底回升,美豆粕涨幅超过2%,因此节后,国内大连豆粕期货价格跳空上涨,波动率加大,看涨期权和看跌期权均大幅波动,整体节前节后,国内豆粕期货价格呈宽幅剧烈波动,豆粕期权价格也出现大幅的波动,但由于期货价格整体维持区间震荡,期权内涵价值未有明显增加,且时间价值衰减更快,因此豆粕各合约期权价格均呈现冲高回落的走势,且期权整体隐含波动率呈下降的趋势。

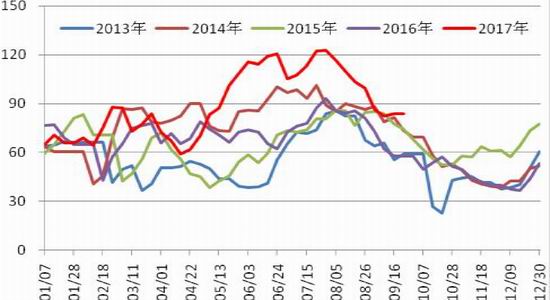

图表1:豆粕期货1801合约走势

数据来源:WIND,广金期货数据库

图表2:M1801-C-2750期权合约走势

图表3: M1801-P-2750期权合约走势

数据来源:WIND,广金期货数据库

二、基本面分析--豆粕期现货方面

1.豆粕当前需求不振,但未来将有所好转

9月份,CBOT大豆震荡攀升,尽管USDA报告继续上调美豆单产,盘中一度走低。但是随后巴西的干燥天气以及阿根廷的过量降雨均可能导致两国大豆播种推迟,对美豆构成支撑。此外美豆出口旺盛,给美豆市场带来提振。

国内蛋白粕市场方面,环保督查导致油厂出现阶段性停工,豆粕供给出现阶段性下滑,且十一长假前饲料企业以及贸易商备货旺盛提振豆粕市场。据天下粮仓统计,截止9月24日,国内沿海主要地区油厂豆粕总库存量83.94万吨,较去年同期57.76万吨增长45.32%。当周豆粕未执行合同410.01万吨,较前一周的472.58万吨减少62.57万吨,降幅13.24%,较去年同期332.17万吨增长23.43%。由于节前市场提货增加,油厂大多以执行合同为主,贸易商与饲料企业远期采购不足,导致豆粕未执行合同大幅下降。据汇易网统计,目前华北、广东地区油厂10月份基本已无货可售,山东地区十一长假前两周处于集中预售之中,市场预期今年国内豆粕库存阶段性低点或将出现在10月份上旬。预计国内各地区终端厂商在阶段性备货之后,随着大豆到港量增加,油厂开工率回升,粕类库存将重启,10月份基差或仍有小幅走高可能。

图表4:部分油厂豆粕库存

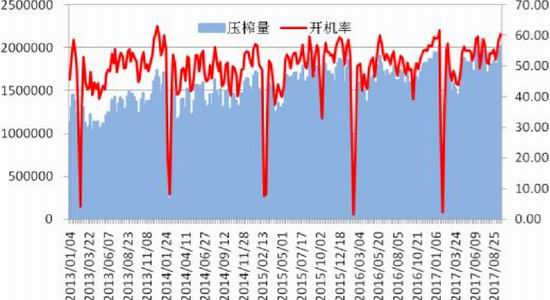

图表5:油厂开工率和入榨量

数据来源:WIND,广金期货数据库

图表6:进口大豆到港量及港口库存

数据来源:WIND,广金期货数据库

2.饲料产量整体增加

2017年国内生猪养殖以及禽类养殖在环保检查的影响下,复苏缓慢甚至出现了减少,但是国内整体饲料产量则继续增加。据行业机构对35家饲料厂抽样数据显示,8月份饲料产量呈现明显季节性复苏趋势,全价饲料总产量同比则下降1.0%,降幅较此前明显缩窄,其中猪料同比增幅较大,禽料同比则小幅下降。由于豆粕在蛋白粕价值量对比中,有明显的价格优势,饲料中豆粕添加比例维持较高水平。

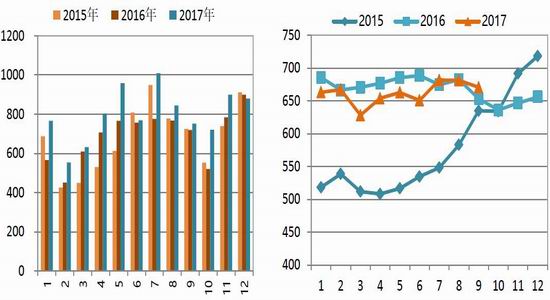

图表7:不同饲料产量和全价饲料产量

数据来源:WIND,广金期货数据库

三、豆粕期权方面

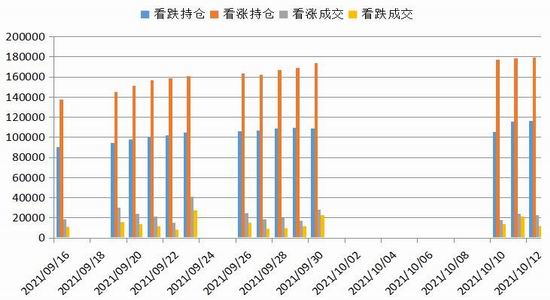

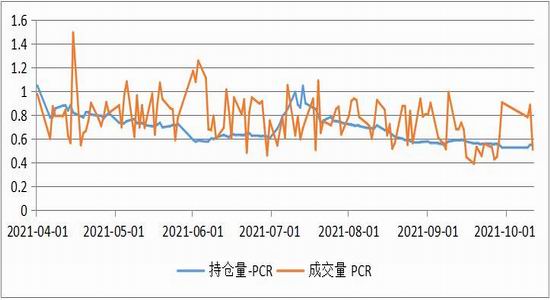

截至10月11日豆粕期权成交活跃度保持稳定,总成交量34224手(双边,下同),持仓量296114手,期权成交量较前日有所下降。1 月合约成交量占所有合约成交量的62%,持仓量占所有合约持仓量的67.6%。豆粕看跌期权成交量与看涨期权成交量的比值移动至0.52,看跌期权持仓量与看涨期权持仓量的比值则维持在0.65,从PC-Ratio 的角度反映情绪稍有偏多。

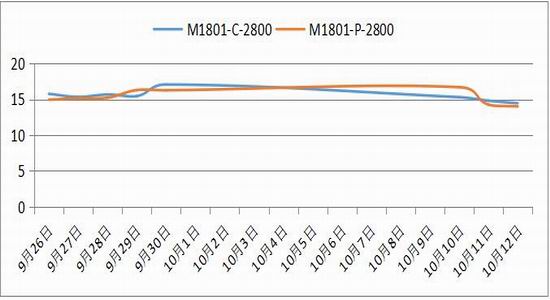

近期,1月豆粕期权平值合约行权价在2800 的位置,10 月USDA 月度供需报告公布前预计市场仍处于2750-2810箱体振荡行情,隐含波动率回落。豆粕窄幅振荡行情延续,后市关注10 月USDA 月度供需报告的多空情况。

图表8:豆粕期权看涨和看跌期权成交量

数据来源:WIND,广永期货数据库

图表9:豆粕期权主力成交量和持仓量PCR

数据来源:WIND,广永期货数据库

图表10:豆粕期权主力平值期权隐含波动率分析

数据来源:WIND,广永期货数据库

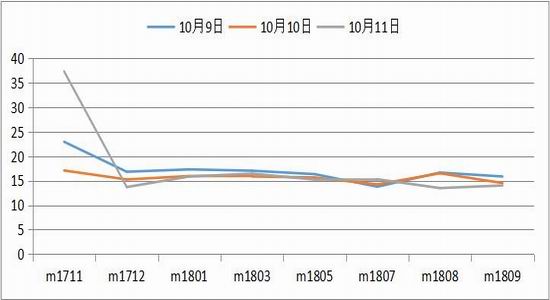

图表11:豆粕期权隐含波动率期现结构

数据来源:WIND,广永期货数据库

图表12:豆粕期货主力合约看涨和期权隐含波动率

数据来源:WIND,广永期货数据库

四、总结

国内豆类基本面变化不大,豆粕期货主力期货价格维持2700-2800区间震荡,对豆粕期权而言,内涵价值的增长小于时间价值的衰减速度,且美农业部报告公布后,波动率短期将快速回升,但很快将会回来,因此,在区间震荡期间,在美农业部报告公布后,豆粕期权采取卖出跨式或卖出蝶式交易策略即做空波动率策略是不错的选择。

五、交易策略

出方案时间:2017年10月12日

交易标的:豆粕期货、豆粕期权

交易合约:M1801,M1805,豆粕1801和1805期权各合约

交易方向:豆粕底部抬高,波动率将冲高回落,做空波动率。

交易计划:

1.M1801和M1805:多头建仓区域2650-2750,目标3000一线,止损2600一线。

2.M1801和M1805期权合约:逢高卖出看涨期权和看跌期权,做空波动率跨式策略。

3.标的和期权之间进行备兑保护策略

交易周期:10--60天

开仓逻辑:

1、豆粕基本面虽然较为利空,但最差时间已经过去,底部逐渐抬高

2、波动率有所将冲高回落

可能的风险:

1、美豆产量维持记录高位,国内进口维持高位;

2、国内库存未能有效下降;

3、下游需求未能有效改善;

4、金融市场系统性风险;

5、美国农业部报告

6、其他因素等。

广金期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏