一、聚烯烃期现市场走势回顾

三季度LL&PP呈现七八月份上涨、九月份回落的走势,整体来看聚烯烃三季度价格重心较二季度抬升,并触及半年来新高。以L1801合约为例,三季度最高点10605出现在9月初,较三季度7月初的最低点上涨1920元/吨,涨幅22%;随后价格一路回落,截至9月22日收盘,距高点回落1065元/吨,跌幅10%。PP1801高点9813同样出现在9月初,较7月初低点上涨1969元/吨,涨幅25%,同样截止9月22日收盘价格回落13%。

基本面来看,经历了2月份以来的价格回落和二季度的底部震荡,造成价格下跌的主要因素之一的社会库存伴随着价格下跌不断去化,7月份社会库存降至半年来低位,价格伴随着止跌企稳,7月中旬以及8月中旬由于期货上涨幅度大于现货出现盘面高升水,吸引套保盘入场,套保商通过买现货造成社会流通货源偏紧从而加剧价格的上涨,而禁废政策出台、人民币走强带动外盘价格大幅上涨以及煤炭供应不足导致的煤制烯烃装置停车无疑成为价格上涨的助推剂,期现价格一路上行。进入9月,史上最强的秋冬环保限产(更多影响下游)、大量前期延期的进口货物到港以及交割货源和套保货源的流出使得旺季呈现价格回落,9月下旬随着节前备货需求的展开以及前期套保货源逐渐出尽,市场有望短期企稳。

图1:LLdpe期现价格走势 图2:PP期限价格走势

数据来源:银河期货能源化工事业部 wind资讯

二、四季度表观消费量环比保持上涨势头

1、国内聚烯烃三季度供应环比显著上升四季度开工率预计仍维持高位

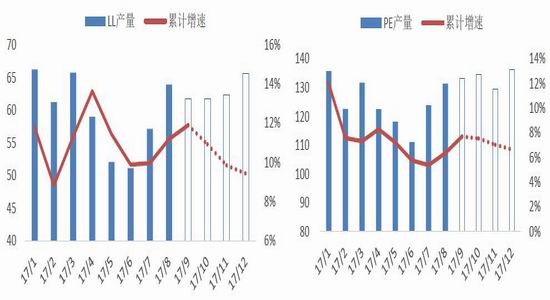

PE装置方面,三季度由于检修装置较少,开工率整体上升。三季度PE装置国内产量合计约388.48万吨,较二季度环比上涨10.41%,同比高11.61%。其中,线性三季度国内产量合计约182.83万吨,环比高12.73%,同比高16.05%。PP装置方面,三季度国内产量合计约496.46万吨,环比高5.38%,同比高16.78%。新装置方面,神华宁煤二期项目9月中旬顺利试车,涉及线性产能45万吨,PP产能60万吨,目前,上游煤制油装置已经停产,下游PP装置因有原料库存而继续开启一条线,产1102K,二期60万吨/年PP新装置计划于10月份停车,聚乙烯产品或计划10月份正式投产销售。

四季度来看,原计划投产的中海油惠州二期项目目前乙烯工程总进度97.93%,其中炼油部分预计国庆前后产出首批产品,下游配套的70万吨聚乙烯、40万吨聚丙烯有望在今年年底或明年1季度投产。另外,云南云天化15万吨的聚丙烯装置计划在今年4季度投产,青海盐湖16万吨的聚丙烯装置推迟投产。从检修情况来看,由于四季度是消费旺季,大的检修计划基本都已在上半年完成,从历史检修情况来看,四季度涉及检修的装置较少,预计开工率仍将维持高位。

图3:国内线性产量及增速 图4:国内PE产量及增速

数据来源:银河期货能源化工事业部

图5:国内线性月度检修 图6:国内PE装置月度检修

数据来源:银河期货能源化工事业部

图7:国内lldpe装置开工率 图8:国内PE装置开工率

数据来源:银河期货能源化工事业部

图9:国内PP产量及增速 图10:国内PP装置开工率

数据来源:银河期货能源化工事业部

图11:国内PP装置月度检修

数据来源:银河期货能源化工事业部

2、四季度美国乙烷裂解装置集中投产后期聚乙烯进口压力增大

进口方面,从已公布的数据来看,PE1-8月累计进口量753.66万吨,同比增速16.98%,PP1-8月累计进口量207.15万吨,同比增8.8%,线性1-8月进口量188.35万吨,同比增15.32%四季度来看。四季度美国DOW、Ineos-sasol、ExxonMobil近200万吨乙烷裂解装置投产,且进口顺挂、国外检修装置少、消费旺季加之美国飓风过后装置逐渐恢复,全球物流恢复平衡,进口量预计维持高位。

图12:国内PE历史进口量及17年三四季度预测 图13:国内PP历史进口量及17年三四季度预测

数据来源:银河期货能源化工事业部

3、禁止生活来源废塑政策落地,四季度回料进口预计下降显著

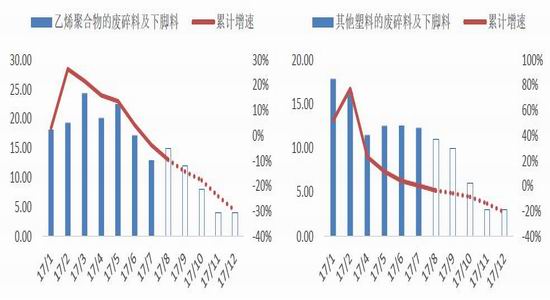

7月27日,国务院办公厅正式发布禁止洋垃圾入境推进固体废物进口管理制度改革实施方案。明确2017年年底前,全面禁止进口环境危害大、群众反映强烈的固体废物;2019年年底前,逐步停止进口国内资源可以替代的固体废物。

8-12月份预计再生PE进口回料总量为40-50万吨。从“禁废令”执行情况来看,据悉8.25号之前有提货单的废塑料仍可以进口,没有提货单的则不能够再进行装船,8月底前进口装船的货预计9-10月份到港,所以9-10月份还是有一定的再生进口量。另外由于7月是违法企业重点排查的月份,而8月4号排查结束后8月份的进口回料环比是增加的,而11-12月份的进口量可能会少很多。截止2017年7月份,乙烯聚合物的废碎料及下脚料累计进口114.49万吨,同比增速-9.59%;其他塑料的废碎料及下脚料累计进口99.2万吨,同比增速0.25%。

另外后期再生进口可能通过进口再生颗粒的方式来获得一定的补充,而由于进口再生颗粒混在新料进口量里面,没有单独的税则号,难以统计。目前进口再生颗粒主要来自于韩国,其次是越南、马来西亚,总体量较少,依然难以填补进口再生的空缺。

图14:再生PE进口量及累计增速 图15:再生PP进口量及累计增速

数据来源:银河期货能源化工事业部

三、四季度下游消费旺季环保严查成为影响需求的变量

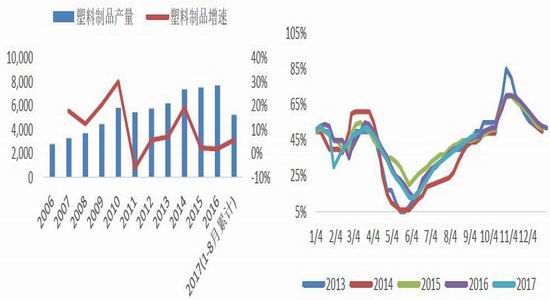

四季度塑料农膜下游处于季节性消费旺季,目前华北地区棚膜开工率一般在6-8成目前,厂家多在6-7月开始储备低价原料。四季度来看,下游多数持乐观态度,刚性需求支撑消费,以及进口回料的打压激发了新料的消费,四季度消费偏乐观,影响需求的变量的关键是环保检查。

从今年环保的整体进展来看,首先是4月启动的京津冀及周边“2+26”城大气污染防治强化督查行动,其次是9月1日环保部启动的对京津冀及周边2017-2018年秋冬季大气污染综合治理攻坚行动强化督查行动,两次行动共派出28个督查组共5600人、涉及28个城市。据卓创调研反馈淄博临淄地区受影响较大,农膜生产停机整顿的时间长达1个半月,在此期间,厂家多未进行生产,纷纷安装环保设备,目前,两个地区的大中型厂家基本恢复生产,部分小厂因环保设备问题依然停机。从中长期来看,产业的规范整合有利于规模化经营。四季度从时间上还需重点关注十九大前后的环保动态。

图16:塑料制品产量及增速 图17:农膜下游开工率

数据来源:银河期货能源化工事业部

图18:包装膜下游开工率 图19:塑编下游开工率

数据来源:银河期货能源化工事业部

四、三季度社会库存上升显著

从三季度社会库存来看,截止9月22日当周,LL社会库存整体较7月下旬上涨22%,PE上涨12%,PP上涨22%,聚烯烃社会库存三季度显著上涨。社会库存的连续上升是两油、煤化工、贸易商库存以及港口库存综合增加的结果,或将是价格上涨的主要制约因素之一。

图20:LLDPE社会库存 图21:PE社会库存

图22:PP社会库存

数据来源:银河期货能源化工事业部卓创资讯

9月虽处在“金九银十”的需求旺季,但在宏观数据不及预期、库存的连续上升下带来价格大幅回落。四季度来看,国内新增产能释放,进口利润顺挂,内外盘供应预计仍将居高不下,需求方面受到新料替代挤出回料以及旺季消费支撑的影响下谨慎偏乐观,环保对下游开工的影响还需持续关注。四季度价格走势预计宽幅震荡,LL预计价格波动区间为9300-10600,PP预计价格波动区间为8300-9600.

六近期基本面及操作建议

节后上游装置开工率整体依然维持高位,下游旺季开工率提高带动补货需求,上下游呈现供需两旺的局面。近期套保货源逐渐消化,低价货源逐渐减少,市场价格有所抬升,短期关注社会库存的去化程度和基差变化下套保的参与程度。近期市场震荡偏乐观。

L1801基于9300-9500的支撑区域向上第一目标区间10000-10200,PP基于8500-8700支撑区域向上第一目标区间9200-9300。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏