一、全球大豆年内丰产,原料供应宽松

美国农业部十月的月度供需报告显示,2017/18年度美国大豆产量预计为44.31亿蒲式耳,和9月份预测值持平,将大豆收获面积调高至8950万英亩,高于上月预测的8870万英亩;单产调低至49.5蒲/英亩,低于9月份预测的49.9蒲/英亩,低于去年的52.0蒲/英亩,直接打消了市场预期单产上调的忧虑,此前收割尚未完全结束,天气与优良率皆出现好转,对于本次农业部供需报告市场普遍持有相对乐观调整的预期。另外,美国农业部将2017/18年度大豆期初库存调低到了3.01亿蒲,2017/18年度大豆期末库存调低至4.30亿蒲,低于上月预测的4.75亿蒲,基本符合市场预期。美豆丰产的利空逐步被市场消化,但随着收割

推进与供应上市,庞大的供应总量将使得市场价格承压。

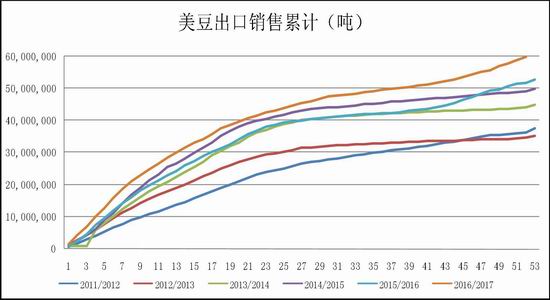

图1:美豆出口累计销售

数据来源:Wind

2016/17年度南美农作物丰收的预期得以实现,巴西大豆和玉米产量预测数据上调,因为主产区天气条件良好,单产增加。本年度巴西大豆产量预估在1.13~1.14亿吨,高于去年不足亿吨的产量。巴西农业部预计下个年度巴西大豆播种面积将会再度增加,大豆播种面积增幅可能在2到3%,尽管豆价低迷以及全球供应过剩,因为农户将在新开垦的耕地上种植大豆。而巴西的邻国,阿根廷的大豆产区在种植关键期期间降水正常,大豆生长状态良好。部分市场机构认为阿根廷大豆产量将高于上一年度的5600万吨。阿根廷布宜诺斯艾利斯谷物交易所、美国农业部统计2016/17年度阿根廷大豆产量最终值为5750万吨。可见今年全球大豆产量前三的国家均收获丰产,大豆供应将偏向宽松。

二、“改大豆”效果初现,风调雨顺助丰收

农业部对于东北种植区提出,到2020年调减玉米面积5000万亩以上,大豆生产的目标是,力争到2020年大豆面积达到1.4亿亩,增加4000万亩。而其中相关补贴政策也是频发,2016年玉米取消国储、玉米改种大豆黑龙江每亩补贴150元、2016年黑龙江省大豆种植补贴由去年的60元/亩涨至130.87元/亩,补贴金额翻倍增长。据农业部大豆全产业链信息分析预警团队调度,今年我国大豆生产呈现出“面积扩、单产升、总产增”的局面。国产大豆恢复性增产是农业供给侧结构性改革的重要成果,有利于缓解我国大豆产不足需的局面,但产量的增加也不可避免带来市场价格的下行压力。今年国家在东北地区实行大豆市场化收购加补贴的新机制,大豆补贴标准总体上比去年的目标价格补贴额要高,对于生产者直接补贴,基本能够弥补价格下跌带来的损失。

截至10月上旬,全国大豆收获进度59.2%。根据调查,农业部分析团队预测2017/18年度全国大豆播种面积8194千公顷,比上月预测数调增86千公顷;全国大部分产区今年气候条件总体利于大豆生长发育,大豆单产增加明显,预计全国大豆单产每公顷1823公斤,比上月预测数调增13公斤,且大豆品质明显好于上年度,大豆蛋白含量较高;受面积、单产调增影响,全国大豆总产量1494万吨,比上月预测数调增26万吨。

国内85%的豆粕压榨采用的是进口大豆,近阶段主要是巴西大豆,豆粕生产的对外依存度较高。根据海关统计数据,中国9月大豆进口量为810万吨,低于8月进口的845万吨,但比上年同期提高12.7%,因为夏季期间压榨利润改善。总体来看,2016/2017年度大豆进口量为8477万吨,较去年同期增加11.8%,略高于USDA对中国大豆进口量的预估。近两月进口大豆总量环比下降,港口库存并未进一步攀升,持平于往年水平,而11月、12月是传统进口大豆旺季,11月通常是全年最高的到港量,也伴随着全年油脂消费的旺季,供需平衡需重新考察。

图2:近年度大豆港口库存

数据来源:Wind

三、下游需求提升有限,消费力度受考验

从下游消费来看,国内油厂的豆粕库存量暂时趋于下降。截至10月6日,国内主流油厂豆粕库存量为87.79万吨,环比略降1.21%,同比增幅则达到74.56%,但终端买家现货及跨月采购积极性尚可,因而油厂未执行合同量明显增加至451.05万吨,环比增幅达到11.56%。但目前油脂类中,豆油和棕榈油价格不容乐观。9月底,美国环保署EPA建议降低可再生能源的使用量,最大下调幅度可达15%,即2018年生物柴油用量将从21亿加仑下调到17.9亿加仑。此方案若兑现,将对美豆油以及全球油脂市场产生利空影响。节假日归来,因油厂开机率回升,豆油库存继续放大,截至10月13日,国内豆油商业库存总量157万吨,较上周同期的155万吨增2万吨,增幅为1.29%,较上个月同期的135.8万吨增21.2万吨增幅为15.61%,较去年同期的121.95万吨增35.05万吨增28.74%。因压榨利润高企,未来两周周度压榨量有进一步上升的可能。

再看棕榈油,目前马来西亚棕榈油仍处于增产周期,数据显示,9月份马来西亚棕榈油产量因工作日较少而环比略降,出口虽有增长,但库存进一步增加至200万吨上方,连续第三个月增加,为19个月来最高点。未来进入需求淡季将导致棕榈油价格难以走高。最后来

看菜油,节前国家粮油交易中心发布公告称,为切实做好玉米和大豆收购工作,鼓励各类市场主体积极入市收购新粮,稳定市场预期,将于2017年10月底暂停国家临时存储玉米和大豆竞价销售。目前是油菜籽相对青黄不接期,菜油价格在三个主流油脂中相对偏高,为加快去库存,在暂停了大豆抛储后,政府有可能将剩余的临储菜油抛售,经前两年抛储后,国储菜油余量约为110万吨,将提升短期的供应。

图3:国内豆油商业库存

数据来源:Wind

综合来看,美国农业部的供需报告给美豆与粕类市场带来短期的利多,连豆粕亦因此反弹冲高,但在偏高的压榨利润影响下,豆油库存与供应压力将施压期价,而进口的节奏也将保持在偏高,目前东北地区新季国产大豆低开低走,开秤价净粮为每斤1.9元左右,上市初期价格低于上年同期且跌速较快,面对庞大的进口总量,国内大豆价格将趋弱,盘面上,连豆一近远价差近期持续偏软,存在下行破位的势头。仅供参考。

广州期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏