【策略概述】

核心观点:

由于部分钢厂已提前到10月甚至是9月下旬开始限产,且焦企限产暂时还未完全执行到位,焦炭供需紧平衡已逐渐转向需求不足一端。而随着焦炭价格转弱,焦炭出货情况进一步变差且库存出现上升。后续随着钢厂检修减产逐渐增多,钢厂采购焦炭的积极性将进一步下降,焦炭期货价格将较大概率偏弱震荡运行。

四季度可重点关注焦炭现货价格的下调节奏、钢厂及焦化厂限产的执行状况、焦炭的出口、铁路运力状况、交割前夕基差可能存在修复机会等因素对行情的扰动。

交易计划:

单边空头策略——在1750-2000之间逢高卖J1801(短线可顺势在更低价位跟进),目标位1550下方,止损区间为2000-2100;计划投入账户资金的20%-30%,操作周期为1-2个月。

单边多头策略——在1550-1700之间逢低买J1801(短线可顺势在更高价位跟进),目标位2050,止损区间为1400-1500;计划投入账户资金的10%-20%,操作周期为1-2个月。

跨品种套利策略——在J1801/JM1801比价为1.6上方逢高买JM卖J,具体配比为2手J配5手JM或3手J配7手JM,目标比价<1.4,止损比价>1.75;计划投入账户资金的20%-30%,操作周期为1-2个月。

风险提示:

1.焦化厂限产执行程度更加严格。

2.钢厂限产执行程度更加严格。

3.房地产、基建等下滑超预期。

4.运力偏紧致使阶段性、区域性供需失衡。

5.金融监管力度加大。

【因素分析】

一、焦炭供给偏紧状况或将逐步扭转

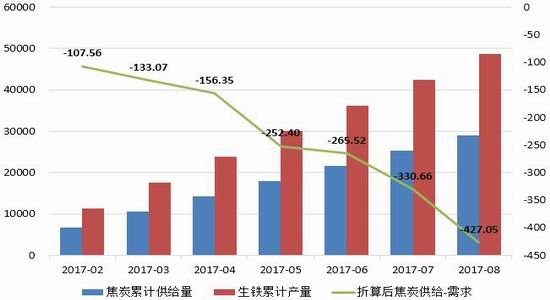

2017年1-8月,全国焦炭累计产量29569万吨,同比增长1.13%;生铁累计产量48670.4万吨,同比增长3.74%。以钢铁占焦炭消费量84%以及0.51的焦铁比进行测算,在不考虑库存的情况下,可以发现,自6月以来,焦炭的供给缺口呈扩大之势,8月时扩大至427.05万吨。而随着供给缺口的扩大,焦炭期货在7-8月份走出一波流畅的上涨行情。

图1:焦炭供给缺口估算(单位:万吨)

资料来源:国家统计局,广金期货

但从9月中下旬开始,备受市场关注的“2+26”城市(京津冀大气污染传输通道)环保限产逐步铺开。

一方面,焦企在2017年10月-2018年3月限产,出焦时间均延长至36小时以上,位于城市建成区的要延长至48小时以上,对应限产幅度在30%-50%之间。据Mysteel统计,“2+26”城市的焦化产能合计约1.67亿吨。结合焦化产能利用率,业内预计本次限产影响焦炭产量在1100-2700万吨之间。

另一方面,钢厂在2017年11月15日-2018年3月15日产能限产50%,以高炉生产能力计,采用企业实际用电量核实。据《中国冶金报》统计,“2+26”城市的高炉产能合计约3.1亿吨。以高炉产能利用率83%算,业内预计本次限产影响生铁产量约3400万吨。

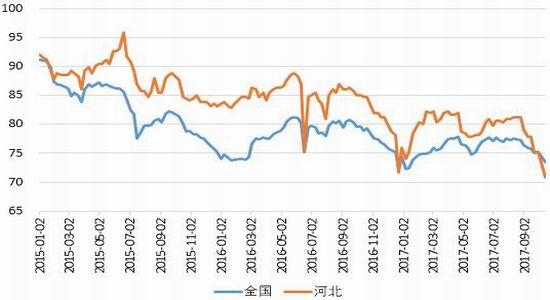

图2:高炉开工率(单位:%)

资料来源:Wind,广金期货

仍以钢铁占焦炭消费量84%以及0.51的焦铁比进行测算,初步来看,焦炭供需总体处于紧平衡附近,但由于部分钢厂已提前到10月甚至是9月下旬开始限产,且焦企限产暂时还未完全执行到位,焦炭供需状况已向需求不足一端倾斜。

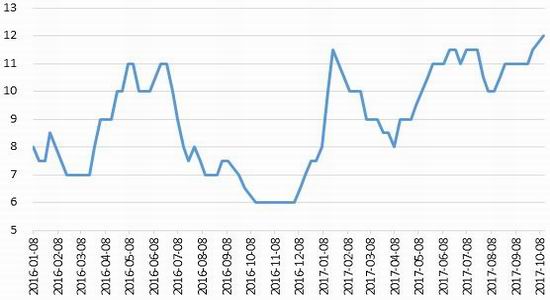

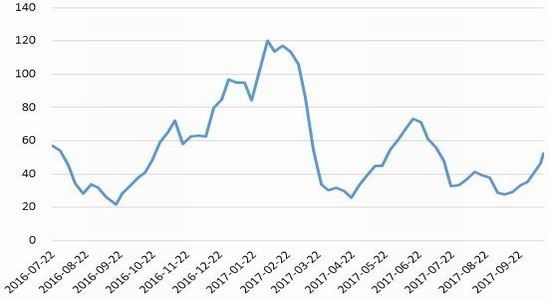

而随着市场预期的转变,在焦炭价格转弱后,焦炭出货情况进一步变差且库存出现上升。截至10月13日,国内大中型钢厂焦炭平均库存可用天数升至12天;100家样本焦化企业的焦炭总库存升至52.18万吨。

图3:国内大中型钢厂焦炭平均库存可用天数(单位:天)

资料来源:西本新干线,广金期货

自9月25日湖南冷水江地区钢厂焦炭采购基价下调30元/吨开始,截至10月18日,华东代表钢厂已准备进行第五轮下调焦炭采购价格(10月19日0时起执行),届时主流地区焦炭价格将累计下调350元/吨。后续随着钢厂检修减产逐渐增多,钢厂采购焦炭的积极性将进一步下降,短期或将使得焦炭价格继续走弱。

图4:焦化企业(100家)焦炭总库存(单位:万吨)

资料来源:Wind,广金期货

二、关注出口及铁路运力偏紧可能带来的支撑

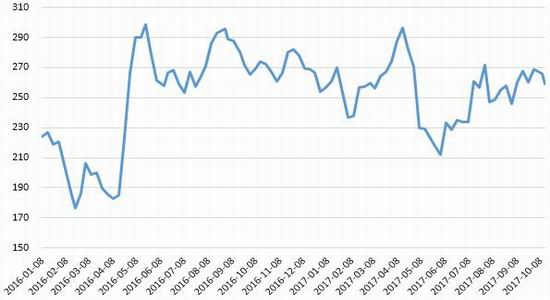

2017年1-9月,我国焦炭出口量累计574万吨,同比减少176万吨(降幅达23.47%),主要是因为今年7-9月国内焦炭需求大增。虽然后续限产季焦炭需求转弱,但出口或将提供一定的支撑。截至10月13日,四港口焦炭总库存为259万吨,较去年同期水平略低。值得一提的是,由于天津港今年4月份开始禁止汽运进港,使得天津港焦的炭库存逐步向青岛港及日照港转移。在此背景下,青岛港及日照港进行了相应的库容扩大,目前的库容已分别扩大至120万吨和100万吨以上。

图5:我国焦炭及半焦炭当月出口量(单位:万吨)

资料来源:海关总署,广金期货

此外,由于今年9月底前,天津、河北及环渤海所有集疏港煤炭都将改为主要由铁路运输,并禁止环渤海港口接收柴油货车运输的集疏港煤炭,预计在10月后,大量公路集港煤炭将回流铁路,同时叠加冬储和环保,可能使得煤炭铁路运力偏紧。后续需留意运力偏紧可能对行情的扰动。

图6:四港口焦炭总库存(单位:万吨)

资料来源:Wind,广金期货

注:四港口分别是天津港、连云港、日照港、青岛港。

三、基差分析

9月中下旬开始,市场对限产的关注点由原先的供给不足转向需求的不足,焦炭期货价格率先反映并开启大幅下跌行情,焦炭的基础也迅速由负转正,并一度扩大至400元/吨上方。受国庆期间钢坯价格上涨150元/吨的带动,以及临近交割,焦炭期货短期有所反弹以修正过大的基差。后续焦炭现货价格的下调节奏、钢厂及焦化厂限产能否严格执行将决定焦炭期货价格的走势。

预计四季度中后期,钢厂减产的利空将转化成现实中焦炭基本面的疲弱,因此后续焦炭期货价格将较大概率偏弱震荡运行,但交割前夕,基差或存在一定程度的修复机会。

图7:焦炭基差的季节性变化(单位:元/吨)

资料来源:Wind,广金期货

四、总结

由于部分钢厂已提前到10月甚至是9月下旬开始限产,且焦企限产暂时还未完全执行到位,焦炭供需紧平衡已逐渐转向需求不足一端。而随着焦炭价格转弱,焦炭出货情况进一步变差且库存出现上升。后续随着钢厂检修减产逐渐增多,钢厂采购焦炭的积极性将进一步下降,焦炭期货价格将较大概率偏弱震荡运行。

四季度可重点关注焦炭现货价格的下调节奏、钢厂及焦化厂限产的执行状况、焦炭的出口、铁路运力状况、交割前夕基差可能存在修复机会等因素对行情的扰动。

具体策略如下:1.单边空头策略

交易头寸:卖J1801

建仓区间:1750-2000,短空会顺势在更低价位跟进资金占用:20%-30%交易周期:1-2个月

预期收益:J1801目标位1550止损区间:2000-21002.单边多头策略

交易头寸:买J1801

建仓区间:1550-1700,短多会顺势在更高价位跟进资金占用:10%-20%交易周期:1-2个月

预期收益:J1801目标位2050止损区间:1400-15003.跨品种套利策略

交易头寸:买JM1801卖J1801建仓区间:比价在1.6上方

手数配比:2手J配5手JM或3手J配7手JM资金占用:20%-30%交易周期:1-2个月预期收益:比价<1.4止损区间:比价>1.75

风险提示:

焦化厂限产执行程度更加严格。钢厂限产执行程度更加严格。房地产、基建等下滑超预期。

运力偏紧致使阶段性、区域性供需失衡。金融监管力度加大。

广金期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏