核心观点:

1.采暖季重点城市焦化限产启动,限产力度较大,短期内焦炭价格会获得一定程度支撑

2. 港口库存总体小幅回调,下游补库需求不足导致焦企场内库存开始累积,被动累库利空价格

3. 大部分地区钢铁行业限产尚未启动,对焦炭需求即便有影响也小于供应收紧的程度,短期内利多焦炭价格走强

4. 主力合约贴水幅度过大,基差有待修复,利多焦炭价格

操作方案

一、投资机会简述

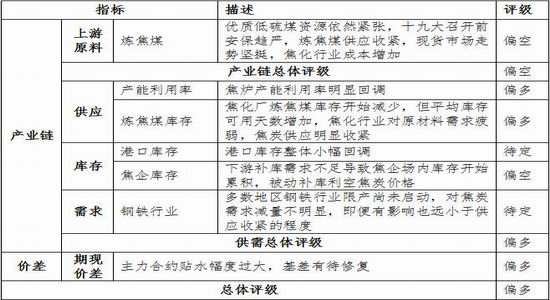

供应端,焦化行业秋冬采暖季限产启动,总体来看各地限产执行力度较大,焦炭对原材料需求疲弱,供应明显收紧。

需求端,下游钢铁行业大规模补库基本完成,目前按需采购,限产政策暂时未对焦炭需求造成明显冲击,对需求的影响小于供应收紧的程度。

从技术面看,经过一个月的单边下跌行情,主力合约累计跌幅近30%,风险释放基本完毕,下跌基本到位,日线呈现两连阳,短期价格有企稳的迹象,MACD指标蓝柱逐渐变短,显示卖压减小, KDJ指标形成金叉,呈现买入信号。

期现价差方面,主力合约自9月中旬开始贴水,且贴水幅度不断扩大,最高达到近400元/吨,基差有待修复,利多焦炭价格。

综上所述,预判短期内焦炭1801合约有望筑底反弹。

二、基本面分析

(一)供应端:采暖季限产启动,限产力度较大,短期内焦炭价格会获得一定程度支撑

8月21日,环境保护部联合发改委等10部委和京津冀及周边地区6省(市)政府印发《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,要求钢铁焦化铸造行业实施部分错峰生产,“2+26”城市2017年9月底前制定错峰限停产方案。2017年10月1日至2018年3月31日,焦化企业出焦时间均延长至36小时以上,位于城市建成区的焦化企业要延长至48小时以上。根据Mysteel的测算,“2+26”城市焦化行业共涉及产能16637万吨/年,按限产30%算,影响焦炭产量657万吨;按限产50%算,影响及焦炭产量1186万吨。

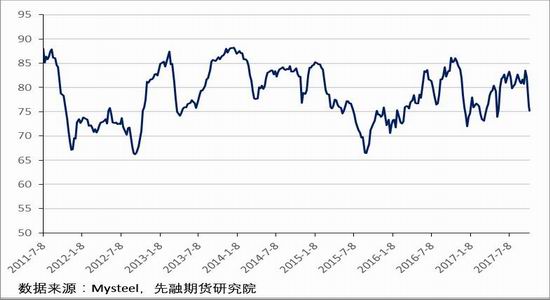

从产能利用率看,焦炉产能利用率明显回调,截至10月13日,全国100家独立焦化厂焦炉产能利用率75.2%,较9月末水平下降6.95%。

从炼焦煤库存水平看,根据Mysteel的调研结果,100家样本独立焦化厂炼焦煤库存自6月底开始的三个月内累计增加逾200万吨,国庆长假过后,焦化厂炼焦煤库存首次出现回调,本周独立焦企炼焦煤库存812.33万吨,较9月末水平减少43.56万吨。库存减少的同时,平均库存可用天数却有所增加,截至10月13日,独立焦企炼焦煤平均库存可用天数16.82天,较9月末上升0.6天,反映出焦化行业对原材料需求疲弱,焦炭供应明显有所收紧。

图1:100家独立焦化企业焦炉产能利用率

图2:110家独立焦化企业炼焦煤库存及可用天数

(二)库存:港口库存总体小幅回调,下游补库需求不足导致焦企场内库存开始累积,被动累库利空焦炭价格

前期下游钢厂由于利润持续走高,对原材料采购积极,在焦企连续9轮提涨的背景下补库需求持续增加,导致焦企场内焦炭库存偏低,部分焦企甚至出现零库存。但目前钢厂限产虽然尚未正式启动,对焦炭需求并未出现明显减少,但钢企的大规模补库基本完成,目前按需采购,本周焦化企业结束库存偏低局面,场内库存开始累积,截至10月13日,较9月底增加16.93万吨,被动型补库存利空焦炭价格。

港口方面,本周港口焦炭库存总体小幅回调,其中日照港库存78万吨,较9月末水平减少11.8万吨,降幅最为明显。但港口库存变化对焦炭价格影响尚不明朗。

图3:港口焦炭库存

图4:100家独立焦化企业焦炭库存

(三)需求端:大部分地区钢铁行业限产尚未启动,对焦炭需求即便有影响也小于供应收紧的程度,短期内利多焦炭价格走强

《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》提出,“2+26”城市要实施钢铁企业分类管理,按照污染排放绩效水平,2017年9月底前制定错峰限停产方案。石家庄、唐山、邯郸、安阳等重点城市,采暖季钢铁产能限产50%,以高炉生产能力计,采用企业实际用电量核实。截至10月11日,天津、石家庄、唐山、保定、邯郸、长治、晋城、淄博、安阳、焦作、徐州、临沂和临汾等城市已经确定钢铁行业秋冬季限产的具体目标。其中,唐山市政府宣布唐山钢企错峰生产启动时间由2017年11月15日提前至2017年10月12日0时,全市钢企秋冬季错峰生产方案下发前,钢企执行烧结(球团)装备停产50%的停限产措施。 可以看出,不在“2+26”城市范围内的城市多少也会受到影响,因此有所行动,而唐山钢铁行业的提前限产也会对焦炭需求提前造成冲击。

从下游生产情况看,今年日均生铁产量明显高于历史同期水平,最低点也在近200万吨/日左右,而日均粗钢产量增加明显。全国盈利钢厂比例维持震荡局面,钢厂利润依然可观,但国庆长假后高炉开工率明显回调。本周(10月9日—10月13日),钢厂高炉开工率从9月末的75%回调至73.48%,下调1.66个百分点。

钢厂焦炭库存持续增加,库存可用天数连续上升。根据Mysteel对全国110家样本钢厂的调研结果,截至10月13日,钢厂焦炭库存454.86万吨,与9月末水平基本持平;平均库存可用天数13.04天,较9月末上升0.35天。后期钢厂集中补库可能性较小,但近期对焦炭的需求并未出现明显减少。

图5:高炉开工率及盈利钢厂比例

图6:110家样本钢厂焦炭库存及可用天数

图7:日均生铁产量

图8:日均粗钢产量

(四)期现价差:主力合约贴水幅度过大,基差有待修复,利多焦炭价格

从基差看,自9月中旬起,焦炭期货由升水转为贴水,且贴水幅度不断扩大,最大贴水在10月11日达到近400元/吨。近期基差有待修复,利多焦炭价格。

图9:焦炭期现价差

三、行情展望及操作方案

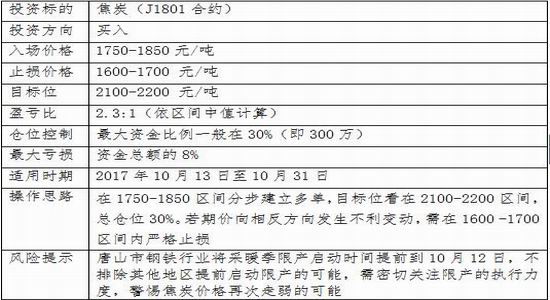

鉴于上述基本面分析,近期焦炭价格走强是大概率事件。操作上建议在1750-1850区间分步建立多单,目标位看在2100-2200区间,总仓位30%。若期价向相反方向发生不利变动,需在1600-1700区间内严格止损。

四、风险提示

焦化限产才刚刚启动,河北唐山便宣布钢铁行业提前启动限产,对上游原材料需求会形成不小冲击,而且也有可能带动其他地区提前进入限产阶段。因此,后期需密切关注钢铁行业限产的执行力度,警惕焦炭价格再次走弱的可能。

先融期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:宋鹏